元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

JICCの場合もCIC同様非常にシンプルですので、ぜひ、このページで理解してください。特に審査に影響するブラック情報(異動)は詳しく解説しています。必見です。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

JICC(株式会社日本信用情報機構)は信用情報機関のうちの一つで、消費者のクレジットカードやローンなどの信用取引の履歴情報である信用情報を管理・提供している会社です。

日本には他に株式会社シー・アイ・シー(CIC)と全国銀行個人信用情報センター(KSC)という個人信用情報機関があります。

JICC、CICと呼ばれる信用情報機関の違いとは?

JICCとCICは信用情報機関としての機能は同じですが、加盟している金融機関が異なります。

JICCは、貸金業法で指定信用情報機関に指定されています。

指定信用情報機関とは、定められた一定の要件を満たすことによって、信用情報の提供業務を行うものとして内閣総理大臣の指定を受けた信用情報機関のことです。

一方CICは、JICCと同様に貸金業法の指定信用情報機関であると同時に、割賦販売法の指定信用情報機関でもあります。

クレジットカードのショッピング機能は割賦販売法、キャッシング機能は貸金業法の規制を受けます。

そのため、クレジットカード会社は基本的にはCICとJICC両方の信用情報機関に加盟していますが、キャッシングサービスを提供していないカード会社はCICのみに加盟することも可能です。

JICCには、以下の情報が登録されています。

| 内容 | 登録期間 | |

| 本人特定情報 | 氏名・住所・生年月日・性別・電話番号・勤務先・勤務先電話番号など | 契約内容が登録されている期間 |

| 契約内容 | 契約の種類・契約日・契約金額・貸付日・貸付金額・保証額など | 契約中および完済日から最長5年 |

| 返済状況 | 入金日、入金予定日、残高金額、完済日、延滞など | 契約中および完済日から最長5年 ※延滞情報は延滞中および延滞解消から最長1年 |

| 取引情報 | 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡など | 発生から最長5年 ※債権譲渡は発生日から最長1年 |

| 申込情報 | 氏名、生年月日、電話番号、申込日、申込商品種別など | 申込日から最長6カ月 |

自分の信用情報を確認したい場合、信用情報開示制度を利用することで、JICCへ信用情報の開示を請求することができます。

信用情報開示手続き方法は、スマートフォン・郵送・窓口のいずれかから選択することができます。

スマートフォンで信用情報開示手続きをする場合の流れは以下の通りです。

- ① 情報開示モバイル受付サービス専用サイトのトップページからApp storeもしくはGoogle Playにアクセスし、「JICC書類送付アプリ」をダウンロードします。

- ② ブラウザが起動し「開示申込ページ」が開くので、利用規約に同意して空メールを送ります。

- ③ 届いたメールのURLにアクセスし、氏名・住所などの必要情報を入力します。

- ④ アプリの注意事項に従い、本人確認書類の画像データを送信します。

- ⑤ 決済手続き画面のURLが記載されたメールが届くので、決済手続きを行います。

- ⑥ JICCにて申し込み内容を確認し、不備などがある場合はメールや電話で確認が入ります。

- ⑦ JICCから申込受付完了のメールが届きます。

- ⑧ 手続き完了後、開示結果が自宅へ簡易書留(親展)で郵送されます。

申し込み条件や手数料などは以下の通りです。

| 申し込み条件 | 満15歳以上 |

| 対応機種 | Android2.3~iOS8~10 |

| 手数料 | 1,000円(税込) |

| 受付時間 | 24時間365日 |

| 手数料 支払方法 |

・クレジットカード ・コンビニ ・銀行などの金融機関のATM ・オンラインバンキング |

本人確認書類は以下のうちいずれか1点を提出する必要があります。

- 運転免許証または運転経歴証明書

- 各種保険証

- 身体障害者手帳

- マイナンバーカード

- 写真付き住民基本台帳カード

- 在留カードまたは特別永住者証明書

- パスポート

郵送で信用情報開示手続きをする場合の流れは以下の通りです。

- ①JICCのホームページで信用情報開示申込書をダウンロードし、印刷する

※印刷環境がない場合は申込書の取り寄せも可能- ②信用情報開示申込書に本人確認書類および手数料を同封し、大阪の開示窓口宛てに送付します。

- ③開示結果が自宅へ簡易書留(親展)で郵送されます。

手数料と支払方法は以下の通りです。

| 手数料 | 1,000円(税込) |

| 手数料 支払方法 |

・クレジットカード ・定額小為替証書 |

なお、手数料追加金を支払うことで、以下のオプションを選択することができます。

| オプション内容 | 手数料追加金 |

| 簡易書留の速達 | 300円(税込) |

| 本人限定受取 | 300円(税込) |

| 速達+本人限定受取 | 600円(税込) |

認められる本人確認書類は、手数料の支払方法によって異なります。

以下のうちいずれか1点を提出する必要があります。

- 運転免許証または運転経歴証明書

- 写真付き住民基本台帳カード

- マイナンバーカード

- パスポート

- 身体障害者手帳

- 在留カードまたは特別永住者証明書

- 各種保険証

- 各種年金手帳

- 印鑑登録証明書

- 戸籍謄本または抄本

- 住民票

以下のうちいずれか1点を提出する必要があります。

- 運転免許証または運転経歴証明書

- 写真付き住民基本台帳カード

- マイナンバーカード

- パスポート

- 身体障害者手帳

- 在留カードまたは特別永住者証明書

上記の書類を提出できない場合、以下のうちいずれか2点を提出する必要があります。- 各種保険証

- 各種年金手帳

- 印鑑登録証明書

- 戸籍謄本または抄本

- 住民票

なお、印鑑登録証明書・戸籍謄本または抄本・住民票は発行日から3カ月以内のものに限られるため注意が必要です。

東京および大阪の開示センター窓口で信用情報開示手続きをする場合の流れは以下の通りです。

- ① 受付にて申込書に必要事項を記入する

- ② 本人確認書類を提出する

- ③ 手数料を支払う

- ④ JICCにて手続きが行われる

- ⑤ 開示結果を受け取る

| 手数料 | 500円(税込) |

| 受付時間 | 月曜日~金曜日10:00~16:00 ※祝日・年末年始を除く |

本人確認書類は以下のうちいずれか1点を提出する必要があります。

- 運転免許証または運転経歴証明書

- 写真付き住民基本台帳カード

- マイナンバーカード

- パスポート

- 身体障害者手帳

- 在留カードまたは特別永住者証明書

上記の書類を提出できない場合、以下のうちいずれか2点を提出する必要があります。- 各種保険証

- 各種年金手帳

- 印鑑登録証明書

- 戸籍謄本または抄本

- 住民票

なお、印鑑登録証明書・戸籍謄本または抄本・住民票は発行日から3カ月以内のものに限られるため注意が必要です。

JICCの信用情報開示についての問い合わせは、以下の信用情報開示専用の電話番号で受け付けています。

0570-055-955

音声ガイダンスのよる案内は24時間365日受け付けていますが、オペレーターによる受付時間は月曜日~金曜日の10:00~12:00および13:00~16:00です。

信用情報機関では情報を開示する場合、3000円必要となる。

なお、信用情報機関には、JICCの他にCICとKSCの3機関が存在します。

全ての信用情報機関を開示請求すると3,000円以上発生します。

クレジットカードの審査が不安な方にとっては、痛い出費なのではないでしょうか?

そこで、元審査担当者だから明かす、出費0円でご自身の信用状況を把握できる方法をご紹介します。

こちらは、銀行系フリーローンの申し込みページなのですが、完全無料のかんたん仮審査を利用してみるのも手です。

理由は、銀行系は、JICCの他にCICとKSCの3社を照会するため、仮審査が通過すれば、信用情報においては何の問題も無いからです。

つまり、銀行系フリーローンの仮審査(無料)に落ちてから、信用情報の開示を検討しても遅くはないはずです。仮審査は完全無料ですので、ぜひ、使ってみて欲しいと思います。

今日は、JICC(株式会社日本信用情報機関)から信用情報記録開示書を取り寄せたみたものの?

- 「自分がブラックかどうか?どの項目を見ればいいの?」

- 「今後新しいクレジットカードを作れるか?ローンを組むことができるか?はどこを見れば判断できますか?」

というご質問をよくいただきますので、信用情報記録開示書の見方について解説したいと思います。

自分がブラックか?を確認する方法でも解説していますが、クレジットカードのみであればCICだけで十分ですが、消費者金融を利用している人はJICCの情報開示も必要です。

JICCの検索条件は主に「住所」となり重要です。

開示請求をする前に1点ご注意いただきたいことがあります。

JICCの場合は、住所が非常に重要な検索条件となります。CICとは違い運転免許証を入力する項目は存在しません。

信用情報機関へ開示請求を行う際に過去の住所を正確に記入しないと正しい情報が出てきません。

JICCへ情報開示するとわかりますが、「名前」「生年月日」「電話番号」を入力すると過去の住所を記入しなくても記録開示書は出てきます。しかし、「名前」「生年月日」「電話番号」「住所」これらが一致しないと正確な情報が出ません。

「よく3年前に自己破産を行い破産免責を受けました。JICCへ開示請求を行いましたが何にも記載されていません。どうしてですか?」という質問をいただきますが、これは住所を正しく記載していないという典型例です。気をつけてください。

情報開示請求を行う際、自分の信用情報を全て開示しないと「ブラックかどうか?や新しいクレジットカード発行される可能性あるの?」などの判断材料になりません。

「住所を忘れたからいいだろう。」ではなく正しい住所を記載することが極めて重要です。

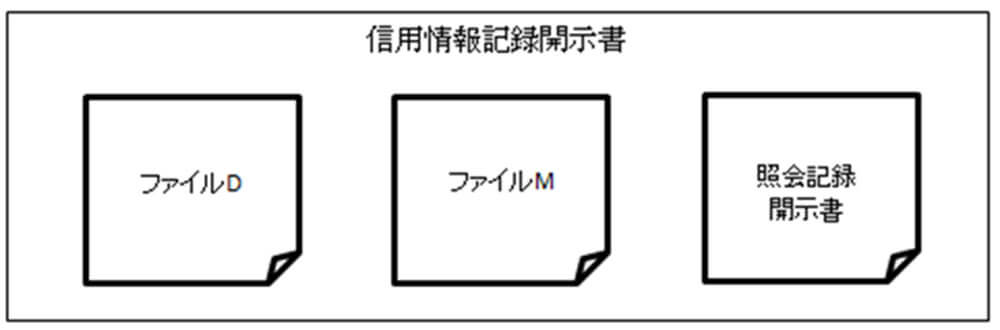

さて、日本信用情報機構(JICC)の信用情報記録開示書は、3つの書類で構成されています。

※クリックで画像が拡大します。

それでは以下は、私が平成26年8月25日にJICCで開示請求した際の開示書を元に解説していきます。

ファイルDは、主に借入情報が記載されています。JICCの場合、素早く更新されるよう借入の状況がリアルタイムで更新され常に最新の状況がわかります。

下記は以前私がJICCで信用情報を開示した際のファイルDとなっていますが、私は現在まで一度も消費者金融などのキャッシングやカードローンを利用したことがありませんので該当情報が全くありません。

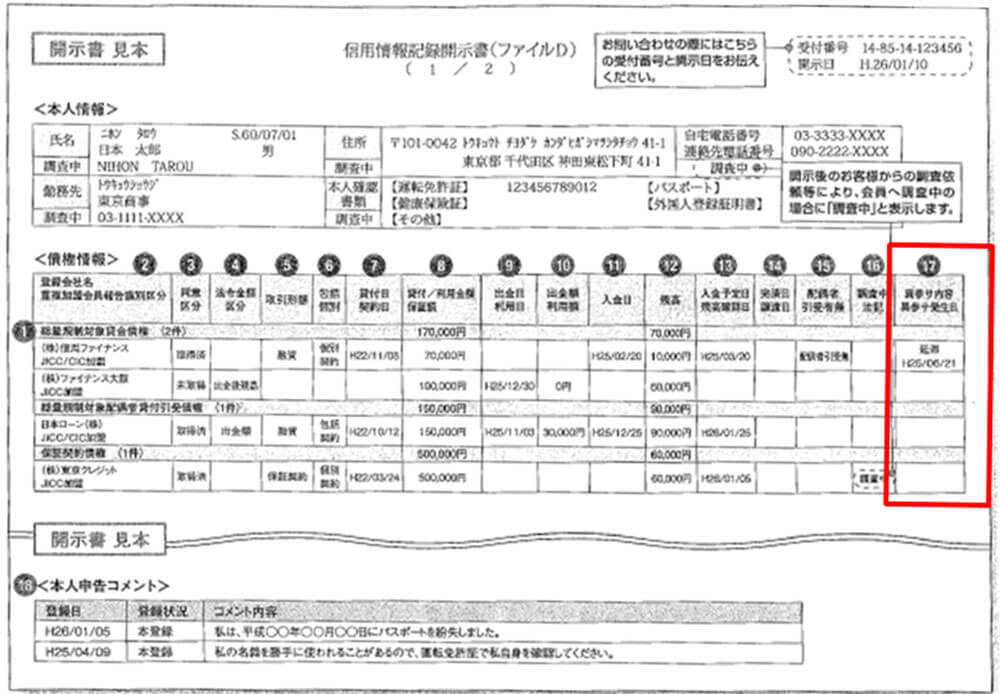

そこで、JICCから取り寄せた開示書の見本を例にとって解説します。

※クリックで画像が拡大します。

このファイルでは、自分の今の状況がブラックか否か?やもしブラックであればいつ記録が無くなるのか?がわかります。

その場合の確認方法としては、⑰『異参サ内容 異参サ発生日』という項目で何が原因でいつブラック状態になったのか?がわかります。

この場合、平成25年6月21日に延滞が原因でブラックになったのがわかります。

なお、JICCでは⑰の異動参考情報登録される内容は以下となります。記録される情報は滞納や延滞などの事故情報(ブラック情報)だけでなく、法的手続きも記録されます。

| 項目 | 内容 | 登録期間 |

|---|---|---|

| 異動参考情報 | 利息や元金の延滞を入金予定日から3ヶ月以上入金されていない状態が発生した時 | 延滞継続中 |

| 入金されて延滞が解消された時 | 延滞解消日から1年を超えない期間 | |

| 法的手続きを取り強制執行や支払督促などで契約者が債権回収を行った時 | 発生日から5年を超えない期間 ※法的申立ての取り下げの場合はその時点まで登録 | |

| 支払が困難になり契約先へ減額などを依頼し債務整理した時 | ||

| 民事再生、破産申立、特定調停を行った時 | ||

| 返済できない等の理由で保証会社が契約先へ保証履行を行った時 | 発生日から5年を超えない期間 | |

| 返済できない等の理由で契約先が保証会社から一括で支払いを受けた(保証契約弁済)時 | ||

| カードの強制解約や連帯保証人の弁済があった時 |

ブラックの事由としても最も多いのが延滞です。延滞が続いている場合は、記録として残り続けるので注意してください。JICCの場合は、延滞が解消されると1年を超えない期間のみ登録されます。

なお、返済できない場合の債務整理や保証履行を行った際、発生日から5年を超えない期間登録されます。また破産申立、特定調停なども同様の期間登録されます。

従って、住宅ローンなどの新たな借入を行う際は、この異動情報が無くならない限り審査落ちする可能性が高いのですが、

延滞解消の場合は登録期間が1年ですので、返せない場合は親や親戚などに借りてでも返済したほうが得策です。

上記で⑰の異動参考情報についてご説明しましたが、それ以外の各項目の内容については以下の通りです。

| 項目 | 内容 |

| 情報区分 | 情報区分は、記載されている情報がどのような内容のものなのかについて以下のいずれかの区分に分類したものです。

・総量規制対象貸金債権 |

| ②登録会社名 | 契約したJICCの会員会社名と、その会社が加盟している全国銀行個人信用情報センター以外の信用情報機関名が記載されます。 |

| ③同意区分 | JICCの会員会社がJICCへの信用情報の登録および利用について本人から同意を得ているかどうかが記載されます。 |

| ④法令金額区分 | 法令金額区分には次のいずれかが記載されます。

【記載なし】包括契約の借り入れ以外の場合 【出金後残高】包括契約の借り入れで、会員会社が本人に示す貸付金額が出金後残高の場合 【出金額】包括契約の借り入れで、会員会社が本人に示す貸付金額が出金額の場合 |

| ⑤取引形態 | 保証・リース・ショッピングなど、取引の形態(内容)が記載されます。 |

| ⑥包括/個別 | 次のいずれかが記載されます。

【包括契約】あらかじめ設定された限度額の範囲内で借り入れや商品の購入ができる契約の場合 【個別契約】個別の借り入れや商品の購入の場合 |

| ⑦貸付日/契約日 | 個別契約の場合は貸付日、包括契約の場合は契約日が記載されます。 |

| ⑧貸付/利用金額 保証額 | 個別契約の場合は借入金額、包括契約の場合は出金時点の利用の合計金額、保証契約の場合は保証会社が契約に基づき保証している金額が記載されます。 |

| ⑨出金日/利用日 | 出金または利用した日付が記載されます。 ※包括契約の場合のみ記載 |

| ⑩出金額/利用額 | 出金または利用した金額が記載されます。 ※包括契約の場合のみ記載 |

| ⑪入金日 | 最新の入金の日付が記載されます。 |

| ⑫残高 | 入金後または出金後の残高金額が記載されます。 |

| ⑬入金予定日/残高確認日 | 次回の入金予定日が記載されます。保証契約債権の場合は、保証会社が契約先から残高を確認した日付が記載されます。 |

| ⑭完済日/譲渡日 | 個別契約の場合は残高を全て返済した日付、包括契約の場合は残高を全て返済し、契約を解約した日付、債権の譲渡があった場合はその日付が記載されます。 |

| ⑮配偶者引受有無 | 次のいずれかが記載されます。

【配偶者引受有】総量規制の例外として、配偶者の同意がある場合に本人と配偶者の年収を合算した金額の3分の1までの借り入れが可能な配偶者貸付の対象である借り入れの場合 【配偶者引受無】配偶者貸付ではない場合 |

| ⑯調査中注記 | 開示後の本人からの登録情報の調査依頼などにより、現在調査中であることが記載されます。 |

| ⑱本人申告コメント | 本人が本人確認書類の紛失や盗難などの申告コメントを登録した場合、その内容が記載されます。 |

※クリックで画像が拡大します。

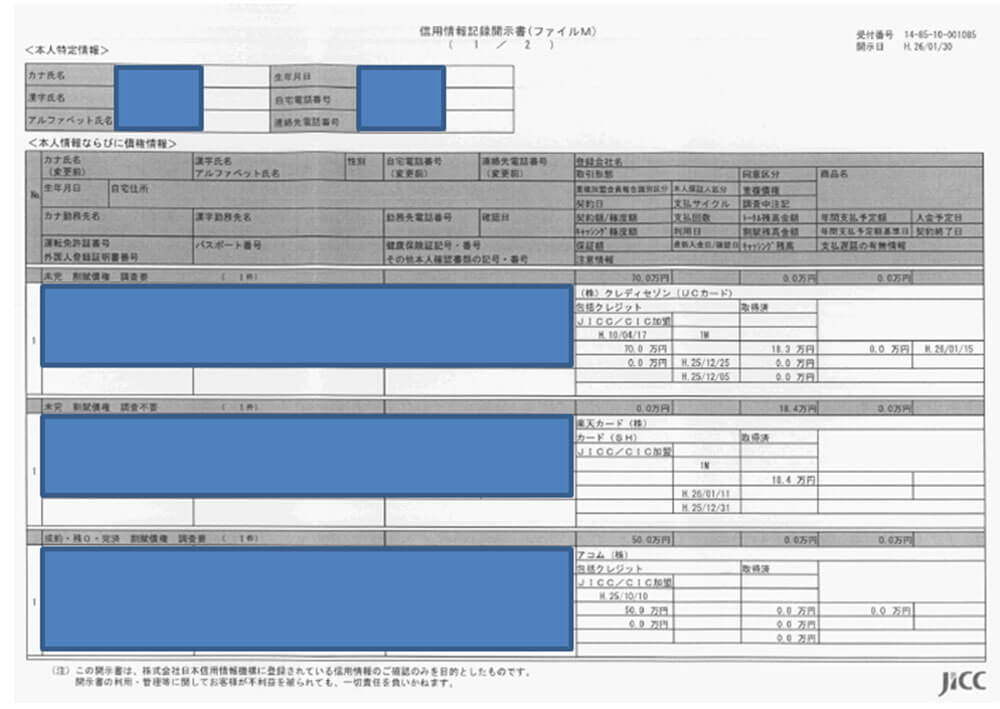

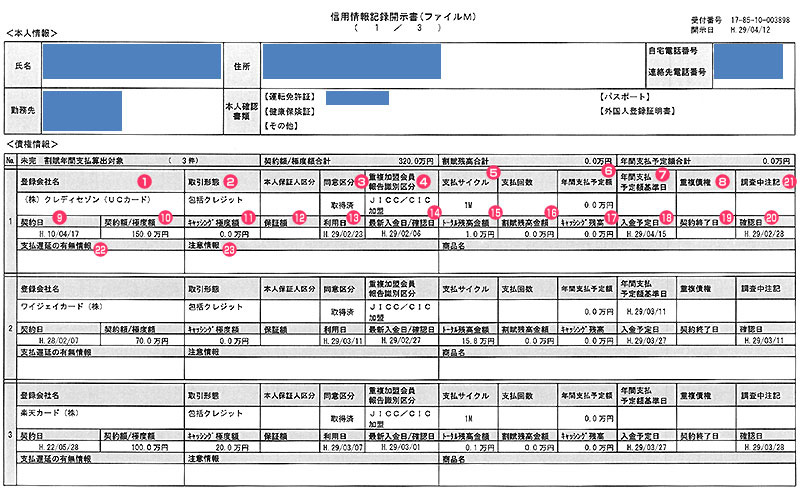

ファイルMとはクレジット情報がメインで登録・更新されている開示書です。借入情報とは違いますし、登録や更新頻度は月次となりますので、直近の状況が登録されていない可能性があります。

ここでの注意点として私の開示書は、JICCの会員企業は消費者金融系がメインですが、CIC,JICC両方に加盟しているとJICCにも登録されます。上記はですが、クレディセゾン(UCカード)と楽天カードはJICCの加盟企業ですので、それぞれ記録されています。

自動車ローンや携帯電話本体を分割購入した場合でもJICCの加盟企業でなければ記録はありません。その場合は、CICで開示を行う必要あります。

では、私が開示した最新のファイルMを例に各項目の見方を説明します。

※クリックで画像が拡大します。

| 項目 | 内容 |

| ①登録会社名 | 契約しているJICCの会員会社名が記載されます。 |

| ②取引形態 | クレジット、ローン、保証、リースなど、契約の形態が記載されます。 |

| ③同意区分 | JICCの会員会社がJICCへの信用情報の登録および利用について本人から同意を得ているかどうかが記載されます。 |

| ④重複加盟会員報告書識別区分 | 会員会社が加盟している全国銀行個人信用情報センター以外の信用情報機関名が記載されます。 |

| ⑤支払サイクル | 契約で定められた支払サイクルが記載されます。Y=年・M=月・数字のみ=日で表記されます。 |

| ⑥年間支払予定額 | 契約に基づいて、1年間に支払う予定の金額です。 |

| ⑦年間支払予定額基準日 | 1年間に支払う予定の金額を計算する基準となる日付が記載されます。 |

| ⑧重複債権 | 取引形態が「個別クレジット」「ローン提携(包括)」の場合にファイルDに同じ契約情報が登録されていることを表します。 |

| ⑨契約日 | 契約をした日付が記載されます。 |

| ⑩契約額/極度額 | 個別契約の場合は契約金額、包括契約の場合は限度額(キャッシング・ショッピングの合算)が記載されます。 |

| ⑪キャッシング極度額 | 包括契約のキャッシング限度額が記載されます。 |

| ⑫保証額 | 契約の際の保証金額が記載されます。 |

| ⑬利用日 | 最新の利用日が記載されます。 |

| ⑭最新入金日/確認日 | 最新入金日は最新の入金があった日付、確認日は保証会社が契約先から残高を確認した日付が記載されます。 |

| ⑮トータル残高金額 | 割賦の残高とキャッシングの残高の合計が記載されます。クレジットカードの場合、リボ・分割・キャッシングの合計が記載されます。 |

| ⑯割賦残高金額 | 取引形態が「包括クレジット」「個別クレジット」の場合にクレジットの残高が記載されます。 |

| ⑰キャッシング残高 | クレジットカードのキャッシング残高が記載されます。 |

| ⑱入金予定日 | 次回の入金予定日・銀行振り込み日・口座振替日のいずれかが記載されます。 |

| ⑲契約終了日 | 個別契約の場合は返済が終わった日付、包括契約の場合は契約の解約日付が記載されます。 |

| ⑳確認日 | 会員会社が登録情報を確認した日付が記載されます。 |

| ㉑調査中注記 | 開示後の本人からの登録情報の調査依頼などにより、現在調査中であることが記載されます。 |

| ㉒支払遅延の有無情報 | 次のいずれかが記載されます。

【元本遅延・手数料遅延】返済日から61日以上または3カ月以上支払いが遅れており、遅延が継続中の場合 【遅延解消】入金がなされ遅延が解消し、延滞解消日から1年以内の場合 |

| ㉓注意情報 | 次のいずれかが記載されます。登録期間は「債権譲渡」の場合は発生日から1年間、それ以外の場合は発生日から5年間です。

【保証履行】保証会社が本人に代わって契約先に支払いを行った場合 【代位弁済】契約先が保証会社または第三者などから一括で支払いを受けた場合 【強制解約】契約先が強制的に契約や会員資格を取り消した場合 【返済条件変更・返済総額変更】契約の返済条件・総額などが変更された場合 【延滞後貸倒】本人に支払いの督促をしても入金されない状態が続き、回収の見込みが立たないために契約先が貸倒として処理した場合 【債権譲渡】契約先が債権を第三者に譲渡した場合 【債権回収】契約先が強制執行や支払督促などの法的手続きをとった場合 【破産申立・特定調停・民事再生】それぞれの手続きを行った場合 【支払抗弁中】本人が支払抗弁中の場合 |

㉒支払遅延の有無情報および㉓注意情報がブラック情報です。いずれかに延滞情報などの金融事故情報があると記載されている場合、ブラックになっていることになります。

例えば私の開示書では、クレディセゾン・ワイジェイカード・楽天カードの3つのクレジットカード会社との契約が記載されていますが、どのカードでも延滞などの金融事故を起こしていないため、「㉒支払遅延の有無情報」および「㉓注意情報」は空欄になっています。

3社ともキャッシング機能付きのクレジットカードを発行しているため、「④重複加盟会員報告書識別区分」にはJICCとCIC両方の信用情報機関に加盟している旨が記載されています。

ただし私の場合は楽天カードのみキャッシング枠を付けているため、「⑪キャッシング極度額」は楽天カードが20万円、他の2つのカードでは0万円となっています。

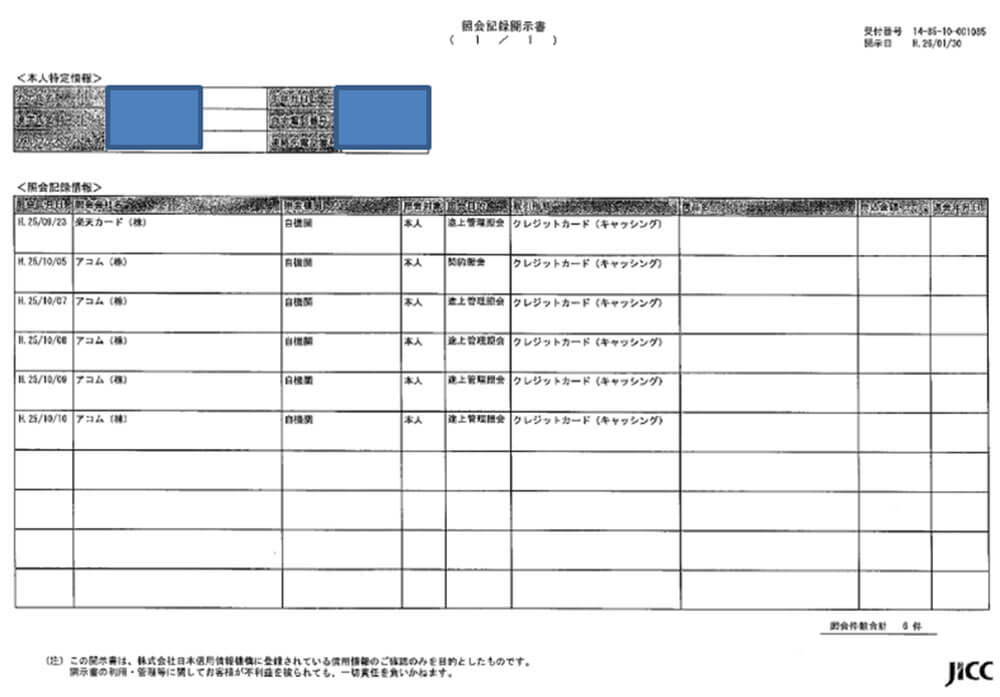

照会記録開示書とは、自分の信用情報を照会した会社名と照会年月日が記録されています。

私の照会記録開示書を例に取ってご説明します。上が平成26年1月30日、下が平成26年8月25日の開示書です。

※クリックで画像が拡大します。

現在、利用中の楽天カードが利用状況を調査するため途上与信を行っているのがわかります。

途上与信を行う理由は、主に「他社でキャッシングなどの新たな借入れを行っていないか?」や「カード更新時の中間審査的な位置づけで現在の利用状況を確認する」ために利用されます。(照会目的として途上管理照会と記録されています。)

また、平成25年10月5日にアコムACマスターカードの申込みを行いましたのでアコムが返済能力を調査するため照会をかけたのがわかります。(照会目的として契約照会と記録されています。)

この時、無事にアコムACマスターカードの審査に通過しましたので、平成25年10月5日から平成25年10月10日にかけて5回途上与信を行ったのがわかります。

※クリックで画像が拡大します。

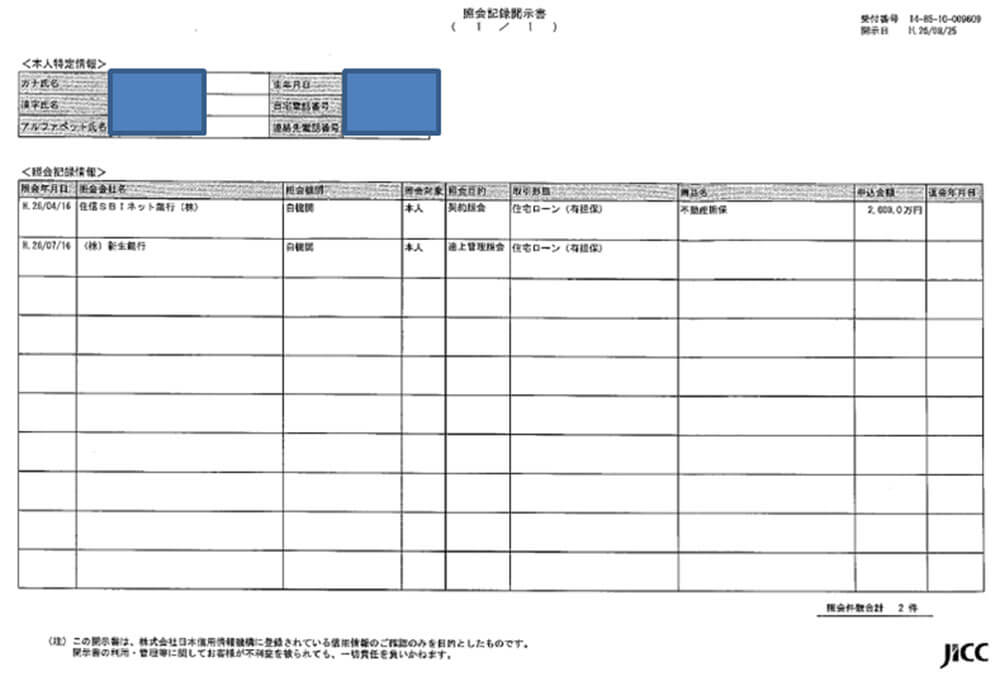

平成26年8月25日の開示書です。この時、平成26年4月10日に住宅ローンの申込みを行いましたので、住信SBIネット銀行が審査のためJICCを照会しているのがわかります。

住信SBIネット銀行の審査に通過しましたが、最終的には新生銀行でローンを組むことにしましたので、平成26年7月30日のローン実行前に新生銀行が念のため私の返済能力の調査やキャッシング等の新たな借り入れが無いか?などを平成26年7月16日に調査しているのがわかります。

更新履歴