元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

SNSで「職業スナイパーだけどクレカの審査に通った」というのを見かけました。これは本当なのでしょうか?

その方の投稿内容をよく見ると如何にもふざけているものだったのでワタシ的にはウソというかネタなんだろうなと思っているのですが、同じような投稿をいくつも見かけるので案外可能性としてはあるのかなとも思っています。どうなんでしょうか?

ご質問者様の仰る「職業スナイパーでも作れた」というのは恐らく「楽天カード」のことでしょう。結論を言うとスナイパーではクレジットカードを作るのは難しいでしょう。

過去に「職業スナイパーでもクレジットカードを作れた」という記事があり、それを信じて該当するクレジットカードに申し込んでみようかと考える方が未だに多いようですが・・・。

クレジットカード審査の仕組みを少しでも知っている方なら、それは完全にネタだとわかるもの。しかし、審査が不安な人、自分の職業でも審査に通るだろうかと考えている方は、藁にもすがる思いで申し込んでしまいますね。

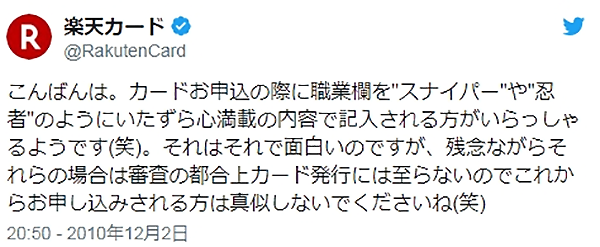

ちなみに職業スナイパーでも作れたとネタにされた楽天カードは、公式Twitterアカウントで下記のように言及しています。

残念ながら職業スナイパーではクレジットカードは作れません。

スナイパーはクレジットカードを作れないと説明しましたが、スナイパーはスナイパーでも自衛隊の狙撃手なら話は別です。

クレジットカードを作るうえで最も大切となるのが「信用」です。

- ローンや借金はないか?

- 何人家族なのか?

- 持ち家なのか賃貸なのか?

- 勤続年数はどれぐらいか?

- 過去に延滞はしていないか?

そういった情報を確認、担保できてはじめてカード会社はクレジットカードを発行してくれます。そして、信用できるかどうかを判断するうえで重要なのが勤務先や収入の安定度です。

フリーターがクレジットカードを作りにくいのは、すぐに辞めたりクビになったりする可能性が高いからです。その反面、自衛隊は公務員です。クレジットカード審査で一番有利とされているのが公務員です。倒産やクビになる可能性が非常に低く、これ以上ないくらい安定した職業だからです。

ただし、公務員でもクレヒスが悪ければクレジットカードを作ることはできません。

どんなに属性が良くても、その結果を覆してしまうのがクレヒスです。支払延滞が多い方、過去に自己破産など債務整理を行っている方は金融事故情報が登録されるため、職業が公務員でもクレジットカード審査は通りません。

過去にブラックリスト入りしていても、現在はその情報が消えていればカード入会は可能です。公務員という職業上、審査通過は難しくないでしょう。

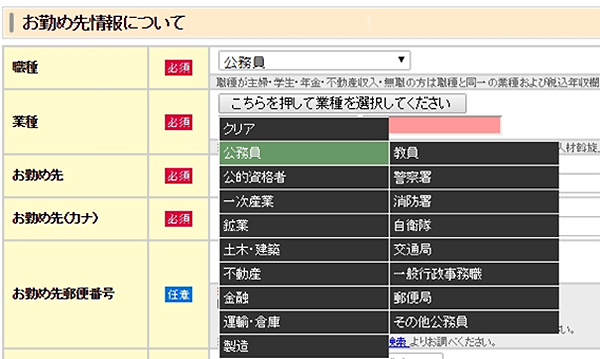

仮に自衛隊の狙撃手だとしても、クレジットカードの申し込み書には間違ってもスナイパーなどと記入しないでください。職業欄は「公務員・自衛隊」と記入すればOKです。

たとえば下記はオリコカードの申込み書の一例ですが、職業選択欄にはきちんと自衛隊の項目があります。

楽天カードは職業スナイパーでも作れるんですよね?私は無職ですが、職業欄にスナイパーと書けば審査に通るんでしょうか?

職業をスナイパーで通るはずもない…。

クレジットカード審査は無職だと作るのが難しいですが、だからといってスナイパーと書けば審査に通るものでもありません。

ちなみに、職業スナイパーでも作れるは完全にデマです。信用しないことです。

楽天カードの審査難易度は決して甘いとは言えませんが、無職でも預貯金など資産がある無職であれば作れる可能性はあります。

クレジットカード審査は総合的に判断するので、職業だけで合否が決まるものではありません。

ただ、自分の職業が審査通過しやすいのかどうかは気になるところでしょう。特に、パート・アルバイトなど一般的に不安定とされるような職業に就いている方や、専業主婦、学生の方は審査通過できないのではないかと不安になるでしょう。

たとえば、次の職業の方は審査通過が難しいです。

- 無職

- 専業主婦

無職の方、専業主婦の方は収入がないのでクレジットカード審査を通過するのは難しいです。同様に、大学生で収入がない場合も審査に通りにくいです。

クレジットカード会社は、定期的にカードを利用してくれる人にカード発行したいと考えているので、収入がなければ返済できないリスクが高いかも知れないという理由で審査落ちしてしまいます。

専業主婦の場合、配偶者に安定収入があればクレジットカードを作ること自体は可能ですが、全てのクレジットカードが専業主婦OKとしているわけではありませんので、やはり審査に不利であることには変わりはありません。

クレジットカード審査は収入が安定している方が通りやすいです。実際にスナイパーという職業に就いている方がいるかどうかは別問題として、そもそも働いていても収入が不安定だと審査通過しにくいです。

どんなに預金口座に残高がたくさんあっても、月収100万円でも収入が不安定なら審査通過しにくくなると言えます。

芸能人や自営業の方、パチプロの方は会社員では考えられないような金額を稼ぐこともありますがカード会社からは収入が不安定と判断されます。

審査通過の可能性をあげるなら安定収入があることを証明できる資料(収入証明書や確定申告書など)を提出するといいでしょう。

クレカ審査は、安定収入がまず重要視される。

クレジットカード審査では安定収入が重視されます。そのため、安定収入がある職業は有利です。

安定した収入がある職業の代表とも言えるのが公務員です。これは誰もが認める職業でしょう。他には大企業に務める会社員もそうでしょう。

会社の規模が大きいほど倒産の可能性が低いので高評価となり、審査通過しやすいです。

ただし、安定性のある会社でも勤続年数が短いと評価は落ちます。やや極端ですが、勤続年数1年未満の会社員と、勤続年数10年のアルバイトでは後者のほうが高評価になることもあり得ます。

勤続年数が短いと「すぐに辞めてしまうのではないだろうか?」とカード会社から不安視されてしまうのです。

新入社員の方は、すぐにカード申し込みせず最低でも1年以上勤め上げてからカード申し込みすることをおすすめします。もしくは、新入社員向けのクレジットカードを選ぶといいでしょう。

はじめまして。今、賃貸物件を探し回っているところなのですが、候補の一つに大和ハウスのd-roomがあります。

担当者の説明によると賃貸契約を結ぶには入居審査があるらしく、連帯保証人が不要の代わりにd-roomカードへの申込みが必須とのことです。色々説明を聞いていてわかったのですが、要するにd-roomカードの審査に通らないと賃貸契約できないみたいです。

賃貸物件は他にもいくつか候補があるのですが、一番魅力的だったのがd-roomだったものですから入居したいのですが、d-roomカードの審査って厳しいのでしょうか?

ご質問者のおっしゃる通り、d-roomカードの審査が入居審査を兼ねているので、

- d-roomカード可決⇒入居できる

- d-roomカード否決⇒入居できない

ということになります。

さて、気になるd-roomクレジットカードの審査ですが、難易度は厳しいと思ったほうがいいでしょう。正確には謎審査といったほうがいいかも知れません。というのも、d-roomカードの審査をするのはクセのある審査をすることで有名な「セゾン」です。

セゾンのカード審査は、他のカード会社では気にも留めないようなことを審査で重視したり、かなり独特な審査方法です。

カードを利用してくれる人に発行したい…。

セゾン系カードは、「カード発行しても使ってくれないかもしれない」と思える人にはカード発行してくれない傾向が強いです。

たとえ年収が何千万円とあってもセゾンカードを使ってくれないだろうなと判断されれば審査落ちになりやすいです。

その逆も然りで、年収が200万円程度しか無い人でも「この人ならセゾンカードをいっぱい使ってくれそうだ」と判断されれば審査通過は十分ありえるといった具合です。

セゾンカードを使ってくれるかどうか?の判断基準は、申し込み者のカード保有枚数が一つの目安となっています。クレジットカード審査では、申し込み者の過去現在のクレジットカード利用履歴がチェックされます。

この情報は個人信用情報機関というところに登録されており、機関に加盟しているカード会社は審査時に申し込み者の同意を得て閲覧することができます。

信用情報を見れば、申し込み者が現在いくつのクレジットカードを保有しているのか?直近半年以内に何枚のカード申し込みをしているか?といった情報をいとも簡単に分かる仕組みとなっています。

たとえば、既にカードを5枚持っている人が6枚目のカードとしてd-roomクレジットカードに申込むと、どんなに属性が良くてもカードを使ってくれない可能性が高いから審査に落とされるといった感じです。

d-roomクレジットカードを審査するセゾンは、多重申し込みの人にかなり厳しいです。上記で説明したとおり、信用情報を見れば直近半年以内のカード申し込み件数を知ることができます。

セゾンでは直近半年以内にたくさんカード申し込みしている人にはカード発行してくれない傾向が強いです。理由は先程と同じく「自社カードを使ってもらえないかも知れない」と判断するからです。

具体的に何社以上申し込んでいるとダメなのか、その基準は明確にされていませんが、審査落ちしている方たちの傾向から推測すると直近半年以内に3社以上申し込み履歴があると厳しいです。

申し込み履歴は半年経過すれば消えます。もし、多重申し込みの状態ならば申し込み履歴が消えてからd-roomクレジットカードに申込むのがいいでしょう。

機械審査を導入している「セゾン」

d-roomクレジットカードを審査するセゾンでは機械審査を取り入れています。

機械審査とは、申し込み書に記入した情報(氏名、年齢、住所、電話番号、職業、年収、勤続年数など)を点数化し、その点数の合計が一定数以上なら審査通過、一定数以下なら審査落ちと判別する審査システムのことです。

機械審査で一定数以上にならないと即審査落ちになるので注意してください。機械審査をクリアするには情報を正確に記入する以外ありません。嘘は絶対ダメです。

たとえば、よくある間違いが「年収」です。年収とは税金などが引かれる前の金額のこと、つまり額面上の年収を記入する必要があります。手取り月収×12ヶ月分の金額で申告してしまう方が非常に多くもったいないです。

他にも、役職や固定電話番号の入力を面倒臭がって記入しなかったりなどする人が多いです。カード申し込み書の記入欄には任意のものもありますが、それらも点数付けされているわけですから、記入しなければ点数は落ちてしまい、それが原因で審査落ちになることだった十分ありえるのです。

逆に言えば、もれなく記入すれば機械審査で落とされる可能性が低くなるので、審査通過しやすくなります。

セゾンは信用情報に全く登録がない「スーパーホワイト」にも厳しいです。

30代以降でクレジットカードやローンを全く利用してこなかった方のことをスーパーホワイトと言います。要するに現金主義の人のことです。なぜ審査が厳しくなるのかというと「過去に大きな金融事故を起こして真っ白なのでは?」と信用を疑われてしまうからです。

入社したてで、すぐにカードは作成できる?

今月から正社員として働き始めたのですが、これから社会人として付き合いも多くなるだろうと思いクレジットカードを作ろうかと考えています。

ただ、入社したばかりの私でもクレジットカードを作ることってできるのか不安になり質問しました。アドバイス宜しくお願い致します。

結論を言えば、クレジットカードの作成は可能です。ただし、カンタンには作れませんし、現段階で作れるクレジットカードは選り好みできる状態ではないということは知っておいてください。

審査難易度の高いクレジットカードではまず審査通過は無理です。銀行系や交通系、信販系は避けてまずは取得しやすい流通系もしくは消費者金融系のクレジットカードに申込むのが無難でしょう。

新入社員であれば、新入社員や若い方向けのクレジットカードに狙いを絞って申し込んだほうがいいです。

クレジットカード審査は年収がもっとも重要な判断基準と思っている方も多いですが、実際は年収よりも勤続年数を重視するカード会社が多いです。

なぜなら、クレジットカード審査では安定継続して返済できる能力が重視されるからです。

働き始めたばかりの人や転職を繰り返している人は、収入が不安定で審査に不利になってしまうことも少なくありません。会社によっては中途採用なら一定期間中は試用期間という形をとっているところも多いでしょう。この場合、雇用する側の判断次第では見送りになる可能性もあります。

こういった事情もあり、勤続年数が短い人はクレジットカード審査ではかなり不利となってしまいます。

勤続年数も、審査に重要視される一つ。

クレジットカード審査において、勤続年数は申し込み者の性格とも関わってくるとされています。

カード会社からすれば「真面目な人」「計画的な人」「社会適応能力がある人」はありがたい顧客です。そういった人のほうがきちんと支払いをしてくれる可能性が高いからです。

勤続年数が長い人は、一つの職場に腰を据えて働いている真面目な人で、人間関係もうまくやっていける社会適応能力が高い人、そして安定性を重視する人だと評価されます。

逆に、勤続年数が短い人は社会適応能力が低く、すぐに投げ出すタイプなのではないかと判断されがちです。カード会社が望まないタイプです。

転職して新たに働き始めたというのであれば、すぐにカード申し込みするのはおすすめできません。前職の勤続年数は引き継がれずリセットされます。つまり勤続年数1年未満なので、審査にかなり不利です。

ハイステータスのクレジットカードだと「勤続年数3年以上」と明確に基準を定めているところもあります。一般的なクレジットカードでは、年齢と安定収入のみだけ定めていて勤続年数については具体的に定めていないところがほとんどです。ただし、社内基準として勤続年数1年以上を最低ラインとしているカード会社が多いです。

勤続年数1年以上なら、職場にもある程度順応していると判断されます。カード会社としてもリスクが少なくなると判断し、カード発行に至る可能性が高くなるでしょう。

クレジットカード審査は勤続年数も重視するみたいですが、裏付けは取らないんでしょうから多少盛っても問題ないですよね?

勤続年数を盛る行為は、危険行為。

ご質問者様のように、勤続年数を盛って申告しようとする方は結構いますが、それは止めたほうがいいです。

クレジットカード審査で虚偽申告すると、審査落ちになるうえに今後のクレジットカード審査に悪影響を与えてしまいます。特に同じクレジットカードには2度と審査通過できなくなる恐れすらあります。

クレジットカード審査では在籍確認の電話を行いますが、そこでは入社年月日を確認することはありません。

しかし、個人信用情報機関に照会して申し込み者の情報はチェックされます。個人信用情報機関には申し込み時に入力した情報も登録されており、そこから勤続年数を偽っていることはバレてしまうのです。

クレジットカードは24時間申し込めますが、審査も24時間やっているのでしょうか?早くカードが欲しいので、夜中も審査してくれるカード会社を教えてください。

夜中でも審査してくれるカード会社は筆者の知る限りではありません。

クレジットカードの審査は、発行会社の営業時間内でのみ行われます。時間外に申し込んだ場合は、審査結果が出るのは早くても翌営業日以降となります。

たとえば、審査が早いことでお馴染みの楽天カードでは営業時間は9時30分~17時30分としています。営業時間外は入会審査はストップしますので、仮に夜中に申し込んでも審査は翌営業日まで行われません。

更新履歴