元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

クレジットカードの審査は職業だけで決まるものではありません。総合的な判断のものとでカード発行するかどうか決まるので、漫画家だからという理由で審査落ちになることはないです。

クレジットカード会社が審査で重視するポイントはいくつかありますが、そのうちの一つに「申し込み者が安定した継続収入を将来に渡って得ることができるか?」という点です。

そのためには、申し込み者の職業や収入などの属性は審査するにあたり重要な判断材料となります。

漫画家だからといってカード審査は落ちない。

職業それ自体が安定していると属性としては高く評価されます。

たとえば、サラリーマンだと倒産や解雇といったアクシデントに見舞われる可能性がありますが、弁護士や医師、公務員など社会性と安定性が高い専門職ならよほどのことがない限り失職する可能性は低いと言えます。

一方、仕事内容が厳しかったり離職率が高かったりする職業だとカード会社としてはあまり良いイメージは持たないので、審査では不利になる可能性が高いです。

ただし、クレジットカード会社は職業を見る際、あくまでも平等かつ総合的に判断するので「漫画家だからカード発行はしない」といった安易な判断をすることはしません。

漫画家はクレジットカード審査に通らないと思いこんでしまう人も多いですが、実際にクレジットカードを保有する漫画家もいるので、職業だけですべてが決まるわけではないということです。

クレジットカード審査は職業だけで決まるものではないですが、カード会社はいかに安定しているかを重視しているということは忘れないでください。

たとえば、

- 年齢:33歳

- 年収:500万円

上記の条件であるAさんとBさんがいたとします。

Aさんは地方公務員、Bさんは漫画家であるとした場合、クレジットカード会社が安定性という基準で判断すると審査通過しやすいのは地方公務員であるAさんとなってしまうのです。

クレジットカードの審査は、申込書に記入された属性をスコアリングと呼ばれる方式で加点していき可否を判断しています。

職業だけでなく、会社名や会社の規模雇用形態などにより点数に差が出てしまうことはやむを得ません。

審査に通りやすい職業と審査に通りにくい職業はカード会社によって若干差がありますが、倒産や廃業と言ったリスクが起こる可能性が他よりも高いと推測される職業に就いている人はクレジットカード審査のスコリングで加点が少なくなる傾向にあります。

- 自営業

- 風俗業

- 音楽家、芸術家

- パチンコ店

- 運送業界(タクシー、バス、トラックなど)

上記のような職業に就いている人は他の職業に比べてスコアリングの加点が低くなりやすいです。その結果、審査落ちしてしまうことが多いです。

さて、肝心の漫画家はどうなのかと言うと、漫画家は自営業に属すると考えていいでしょう。クレジットカード入会は可能だが、審査に通りにくい職業であるということです。

漫画家は個人事業主のカテゴリとなる。

意外と勘違いされる方が多いのですが、漫画家は個人事業主です。

漫画家は出版社の勤め人で、出版社から原稿料という給料をもらっている感覚でいる方も少なくないですが、これは大きな間違いです。

一般的にクレジットカードの審査は企業に属している方のほうが有利です。

そのほうが仕事も収入も安定しているからです。これに対して個人事業主は仕事も収入も不安定であるため、クレジットカードの審査に不利になりやすいです。

漫画家は企業に属しているからクレジットカードも作りやすいと勘違いして、身の丈に合わないカードに申し込んで「審査落ちしました。どうしてですか」というパターンに陥ってしまう人もいます。

個人事業主は企業勤めの人と比べてクレジットカード審査に不利ですから、自分の属性や信用力に適したカード会社を選ばなければいけません。そうでないと、いつまでも審査に落ち続けてしまいなかなかカードを作れないと言った事態に陥ってしまいます。

漫画家は企業に属しているのではなく個人事業主だということを理解しましょう。そのうえで、今の自分の属性や信用力に適したクレジットカードを選ぶようにしてください。

漫画家は収入が不安定として扱われる。

漫画家がクレジットカード審査に通りにくいとされる原因は、なんと言っても「収入が安定していないこと」です。

不安定な職業は何も漫画家だけではありません。たとえば、パート・アルバイトで働いている人も同じように不安定な職業です。しかし、それ以上に漫画家は不安定です。

漫画家が不安定な職業とされる理由は、パート・アルバイトと違って個人事業主であるということが大きいです。

個人事業主はクレジットカードを作りにくいとされてきており、それは今も変わりません。

漫画家などの個人事業主はパート・アルバイト以上に不安定です。保険は国民健康保険ですし、年金も国民年金です。会社から保険料を負担してもらえるわけでもありません。

非正規雇用で働いているため、契約単位で働くことになり、もし契約が区切りになるたびにクビになってしまう恐れがあります。漫画家であれば、連載が終わればすぐにクビといったケースも十分ありえるということです。

クレジットカード会社が審査で重要視するポイントは「安定的かつ継続的な収入があるかどうか」ということです。一時的な大金を手にした人や一発屋的な人へのカード発行は避ける傾向にあります。

たとえば、現在の月収が800万円だとしても、売れなくなり現在の月収は10万円以下という状況になってしまえばカード会社はそんな人にカードを使ってほしいとは思いません。

逆に貸し倒れのリスクが高くなるので、カード発行は見送りという判断を下すでしょう。

ここまで漫画家はクレジットカードを作るのは難しいと説明してきましたが、決して作れないわけではありません。

たとえば、次のような場合であればクレジットカードの審査を多少通過しやすくなるでしょう。

- 連載を持っていて収入が多い

- アシスタントとして収入がある

- 漫画家とは別にアルバイトで収入がある

定期の連載をもっていれば審査通過の可能性も。

漫画家であれば連載を持っているときがクレジットカードに申し込むチャンスです。

収入に余裕があるとクレジットカードを持たなくてもいいと考えてしまいがちですが、収入が多いときほどクレカ申し込みを検討すべきです。

カード会社は、申し込み者にクレジットカードの利用代金をきちんと支払いできだけの資力があるかという点を見ています。

先述した通り、安定した職業に就いている人ほど支払能力が高いので審査に有利です。漫画家の場合、企業に勤めている人に比べると安定性は欠けます。

だからこそ、連載を持って収入が多いうちにクレジットカードに申し込むのが得策なのです。

連載を持っているうちは安定収入が見込めますし、それが続くのは数ヶ月かもしれませんし数年間かもしれません、毎月きちんと収入を得ているということが強みになります。

アシスタントの収入でも審査は通る?

漫画家と言えども、誰かのアシスタントを行っている人もいるでしょう。

特に人気の漫画家であれば手が回らずアシスタント必ず雇います。

うまいことアシスタントとして収入を得ることができれば、パートやアルバイトに近い感覚となります。

アシスタント収入は毎月必ず入りますので、収入が安定していると言えます。こういったタイミングでクレジットカードに申し込みを考えておきましょう。

そして、取得したクレジットカードを無理のない範囲で使用し、毎月きちんと支払いをしていきましょう。

そうすれば、あなたの信用力はアップしワンランク上のクレジットカードを作りやすくなるというわけです。

漫画家の収入は人それぞれ大きく違います。漫画だけで一生食うに困らない収入を稼いでいる人もいれば、漫画だけでは生活していけない人もいます。月に数万円も収入があればいい方という人もいます。アシスタントになるのも難しいケースもあります。

そういった漫画家一本では収入が不安定という人は、アルバイトをするのも一つの手です。

先述した通り、基本的にアルバイトやパートは個人事業主よりもクレジットカード審査に有利です。ですから、個人事業主として申し込んでも審査に通らない漫画家の人は、アルバイトとして申し込んだほうが審査通過の確率を上げることができます。

収入と同じように勤続年数も裏付けしづらい審査項目の一つです。職業や雇用形態に比べるとそこまで重要な項目ではないですが、勤続年数は最低でも1年以上は欲しいところです。

特にアルバイトやパートだと雇用形態の面で評価が著しく低くなるため、それを補うためにも勤続年数はある程度必要と言えます。勤続年数が短いと「すぐに辞めてしまうのでは?」「今後も収入は入ってくるのか?」と申し込み者が継続的に収入を得られるのか疑います。

従って、勤続年数が長ければ高評価となりパート・アルバイトでも審査に通りやすくなります。一般的に勤続年数3年~5年以上あれば問題なしとなります。逆に、1年未満だと低評価です。

もちろん、勤続年数が1年未満だから即審査落ちとなるわけではないですが、長いに越したことはありません。焦って申し込んで審査落ちになれば、信用情報に記録されてしまいますます審査に通りにくくなってしまいます。

漫画家の傍らアルバイトで収入を得ているならば、勤続年数1年以上になってからクレジットカードに申し込むのがいいでしょう。

今までの審査と違い、現在はAIによるスコアリングシステムが主流。

従来のクレジットカード審査は、審査担当者の経験や直感に頼って行われていましたが、現在はコンピューターによる自動スコアリングシステムが主流です。

人の手で行っていた審査をコンピューターに任せることで、スピーディーかつ客観的な審査が可能となりました。

コンピューターによる審査では申し込み者の属性を点数付けし、その合計点によって審査の可否を判断しています。年齢や職業、年収、配偶者の有無、家族構成、居住形態などです。

しかし、属性というものは自分でどうこうできるものではありません。年収をあげようと思ってもすぐに上げるのは難しいでしょうし、年齢や勤続年数、住まいなどを変えようと思っても変えられないものばかりですね。

しかし、漫画家でも審査落ちしないようにできることは他にあります。それは「信用情報」です。

クレジットカード会社は個人信用情報機関と呼ばれる組織に必ず加盟しています。会員であるカード会社が、消費者のクレジットカードに関連する情報の収集と提供しています。

個人信用情報機関では下記のような情報が登録されています。

| 本人情報 | 契約情報 | 支払い情報 |

| 氏名 生年月日 性別 郵便番号 住所 電話番号 勤務先 勤務先電話番号 |

契約年月日 契約の種類 商品名略称 支払い回数 契約額(限度額) 契約終了予定日 登録会社名 |

報告日 残債額 請求額 入金額 入金履歴 異動(支払いの遅れなど)の有無 異動発生日 契約条件変更内容 延滞解消の有無 延滞解消日 終了状況 |

クレジットカードやローンに申込したときと契約が成立したときに金融機関は信用情報を開示したり登録しています。

たとえば、カード申し込みした場合、カード会社は申し込み者の信用情報があるかどうかを確かめるために個人信用情報機関に照会をかけます。

そのときに申し込みしたという事実が登録されます。申し込み情報は最長で半年間残ります。

契約が成立した場合は、契約成立の情報が個人信用情報機関に登録されます。

つまり、カード申し込みした場合、審査通過すれば申込情報と契約成立の情報2つが個人信用情報機関に登録されるということです。

逆に申し込み情報は登録されているのに契約成立の情報が登録されていなければ、審査落ちしたということがカード会社にわかってしまうということでもあります。

カード会社は、申し込み者を信用して良いのか信用情報を頼って審査します。

自分の属性はそう簡単に変えられませんが、信用情報というのは自分のやり方次第で良い方向へと変えていくことができます。

漫画家という職業上、どうしても属性が不利になりやすいですが、信用情報を良くすることで審査通過の可能性を高めることができるのです。

まずはクレヒスを積み上げること。

さて、信用情報を良くすることで審査通過の可能性を高めることができると先述しましたが、その具体的な方法とはクレジットヒストリーを積み重ねていくことです。

クレジットヒストリーを略してクレヒスといいますが、過去にどのような信用取引をしていたかの履歴のことです。

良好なクレヒスを積み上げていくことでクレジットカードの審査落ちを回避できるようになります。

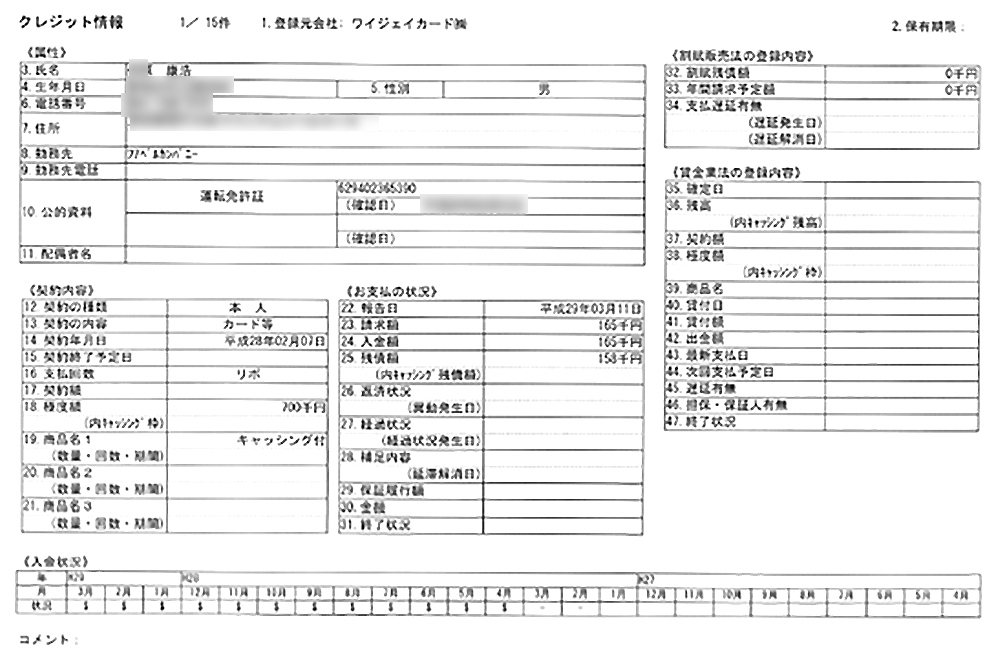

実際に信用情報がどのようなものなのか開示書を見てみましょう。下記は、CICという個人信用情報機関の開示結果です。

見るべきは「入金状況」の項目です。

この項目は過去2年間をさかのぼった支払状況です。「$」マークが並んでいるのがわかりますが、他にも「A」「-」「P」といったマークが付くこともあります。マークはいくつか種類がありますが、「$」「A」「-」を覚えておけば充分です。

「$」は、当月の請求どおり入金できたことを意味します。属性が低い方やカードの保有枚数が少ない人は、特に「$」マークが並ぶことを目指しましょう。

「A」 は、利用者の事情により入金できなかったことを意味します。要するに遅延したということです。「A」マークが一つでもあると信用はダウンします。

「-」は、請求も入金もなかったことを意味します。特に問題になることはないです。

では、具体的にどのような状態が良いクレヒスなのか、逆にどういった状態が悪いクレヒスなのか解説していきます。

| 月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 状況 | $ | $ | $ | $ | $ | $ | $ | $ | $ |

毎月クレジットカードを利用しておりなおかつ支払いも遅れずできている状態です。これが理想の状態です。

カード会社は、よく利用してきちん支払いしてくれる人を顧客にしたいと考えています。

多少、属性が悪くてもクレヒスが良好であるためカード会社からは「この人ならカード発行しても大丈夫だな」と思われ、審査通過しやすいです。

| 月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 状況 | $ | $ | A | - | A | - | A | - | - |

延滞を意味する「A」マークが3度もついており悪いクレヒスと言えます。恐らくこれではクレジットカードの審査には通りません。

仮に「A」マークが1度しか付いていなかったとしても、審査落ちになる可能性が高いです。それぐらい信用を落としてしまう行為だということです。

信用情報でもう一つ見るべきは「26.返済状況」の項目です。

上記では特に何の記載もありませんが、ここに「異動」と記載されている場合はクレジットカード審査にはまず通らないと思ってください。

長期延滞や破産宣告されると、異動と記載されてしまいます。異動情報は最低でも5年間残り、いわゆるブラックリスト入りとなります。

ブラックリスト入りしたら、異動が消えるのを待つしかありません。どんなに審査が甘いクレジットカードでも異動情報があるうちは取得は諦めたほうがいいです。

もし、異動情報があるけどカードが欲しいという場合は、クレジットカードではありませんが国際ブランド付きのデビットカードを利用する以外ないでしょう。

信用情報が真っ白になっているとカード会社は不振に思う。

これまでクレジットカードを利用したことがない人やクレジットカードを解約してから5年以上経過すると、契約情報は登録されないケースがあります。

クレジットカードの審査では必ず申し込み者の信用情報をチェックしますが、何の情報もない状態でも審査通過が厳しくなります。

なぜ、信用情報が真っ白だと不利になるのか、その理由は「過去に支払いや返済で大きな問題を起こした可能性がある」と疑われてしまうからです。

長期滞納や債務整理などによる異動情報が記録されると、最低5年はクレジットカード審査に通りません。5年経つと異動情報と共に他の情報も全て消えてしまい真っ白になってしまうのです。

実際にはクレカを利用したことがない現金主義の人も信用情報は真っ白なわけですが、年齢が高くなるに連れて、クレジットカードなどの信用取引をしたことがある可能性は高くなるので真っ白だと問題を起こしたと疑われやすくなるのです。

現金主義者にとっては災難ですが、年齢が高くなるにつれ信用情報が真っ白だと、審査通過が厳しくなるのは間違いありません。

先述した通り、良いクレジットヒストリーは自分の信用情報の入金状況に「$」マークを記録させることです。

方法は至って簡単で、クレジットカードを使って問題なく入金(支払い)することです。延滞しないで支払いする、これを続けていくだけで優良なクレヒスへと育ちます。

ただし、クレジットカード会社によってはきちんと入金しても$マークを付けてくれない会社もあります。実は入金状況に記録することは強制ではなく任意だからです。

信用情報は真っ白に近い状態の人は、少しでも審査通過の可能性を上げるためにもコンスタンスに$マークを付けてくれるカード会社を利用するようにしましょう。

毎月きちんと入金状況を更新してくれるカード会社としては、消費者金融のアコムが挙げられます。

アコムではクレジットとローンを別々に$マークを付けてくれますので、通常よりもクレヒスを早く育てることができるのでおすすめです。

たとえ、少額の利用でも構いませんので、安定して使って支払いを滞らせなければ$マークが並びます。継続して$マークを付けさせるためにも、携帯電話料金や公共料金の支払いにクレジットカードを利用するといいでしょう。

そもそも$マークを付けるためのクレジットカード契約ができない・・・という漫画家もいるかもしれません。

しかし、$マークがつくのはクレジットカードの利用だけではありません。スマホの割賦購入や定額なショッピングローンでも$マークを積み重ねることは可能です。

- マホの割賦購入

- 家電などのショッピングローン

- ハウスカードで修行する

これらの方法でもクレヒスを育てることはできますので、現時点でクレジットカードを作るのが難しい漫画家の方は試してみるといいでしょう。

更新履歴