クレヒスとはクレジットヒストリーの略で、CICなどの個人信用情報機関に記録されている内容を指します。 クレジットカード、キャッシング、住宅ローンなどの契約内容や毎月の支払状況等が記録されるわけですが、この情報は契約中と解・・・

このホームページでは、何度も自分の個人信用情報の開示がいかに重要か?を述べてきました。インターネット上でのQ&Aサイトを見ていますとCICで信用情報の開示をしてきたがどこを見れば良いか?がわからない。 今の自分の・・・

「15分でわかるCICの信用情報開示報告書の読み方」の続きを読む

知人がローンを組みたいので、完済データがいつ信用情報上で確認できるか?つまり更新されるのはいつなのか?について質問を受けました。 この知人は、とあるカードのキャッシングを利用していたのですが、申込み予定のローン審査を有利・・・

「信用情報機関の情報更新日とは何日なのでしょうか?」の続きを読む

今日は2つの事例を元にCICの異動情報が残っている状態でもカードが発行されるか?について実際にCIC開示請求をして解説したいと思います。 その前に基礎知識として、異動情報とは、借金の返済情報に遅延など何かしらのマイナスな・・・

「事例1:携帯電話本体の分割購入(割賦契約)を滞納し債権譲渡された事例」の続きを読む

現在、CICでは自己破産などの官報情報をH21.4.1より照会や収集を行わなくなり、CIC上では破産情報が掲載されることはありません。 ちなみに、CICが官報情報を登録していた際は、以下の情報が登録されていました。 名前・・・

「CICに官報情報(自己破産情報)の名称が登録されますか?」の続きを読む

CICでは、個人債務の再生、特定調停、任意整理を行うとどのように記録されるかですが、CICではどのような債務整理を行ったか?までは登録されず通常の異動情報(延滞)と同じように表示されます。 具体例を示すと以下はCICの信・・・

「特定調停や任意整理などの債務整理の名称がCICに登録されますか?」の続きを読む

JICC(株式会社日本信用情報機構)は信用情報機関のうちの一つで、消費者のクレジットカードやローンなどの信用取引の履歴情報である信用情報を管理・提供している会社です。 日本には他に株式会社シー・アイ・シー(CIC)と全国・・・

今日は、JICC(日本信用情報機構)に関するご質問について一定数いただきましたので、JICCに関するご質問について回答したいと思います。 質問1. クレジットカード会社は、JICC,CIC,全銀協などの信用情報機関に加盟・・・

個人信用情報機関では、多重債務の状態に陥り金融事故(自己破産、任意整理、個人再生)を起こしてしまうと異動情報として、個人信用情報機関にその情報が記録されます。 CIC(株式会社シー・アイ・シー) JICC(株式会社日本信・・・

「官報情報を審査に活用しているクレジットカード会社とは?」の続きを読む

今日は、全国銀行協会が設置、運営している全国銀行個人信用情報センター(全銀協)の信用情報の開示手続きをしてきましたので、登録情報開示報告書について解説したいと思います。 全銀協の来社による情報開示は、平成23年8月31日・・・

「全国銀行個人信用情報センター(全銀協・KSC)の開示報告書の読み方」の続きを読む

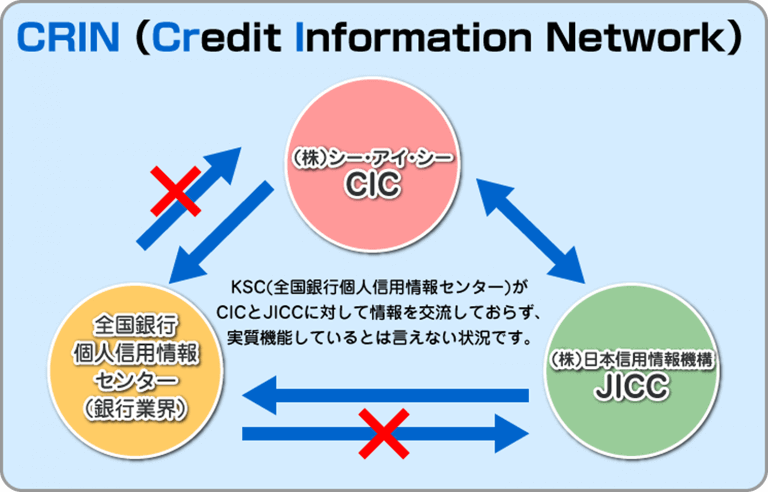

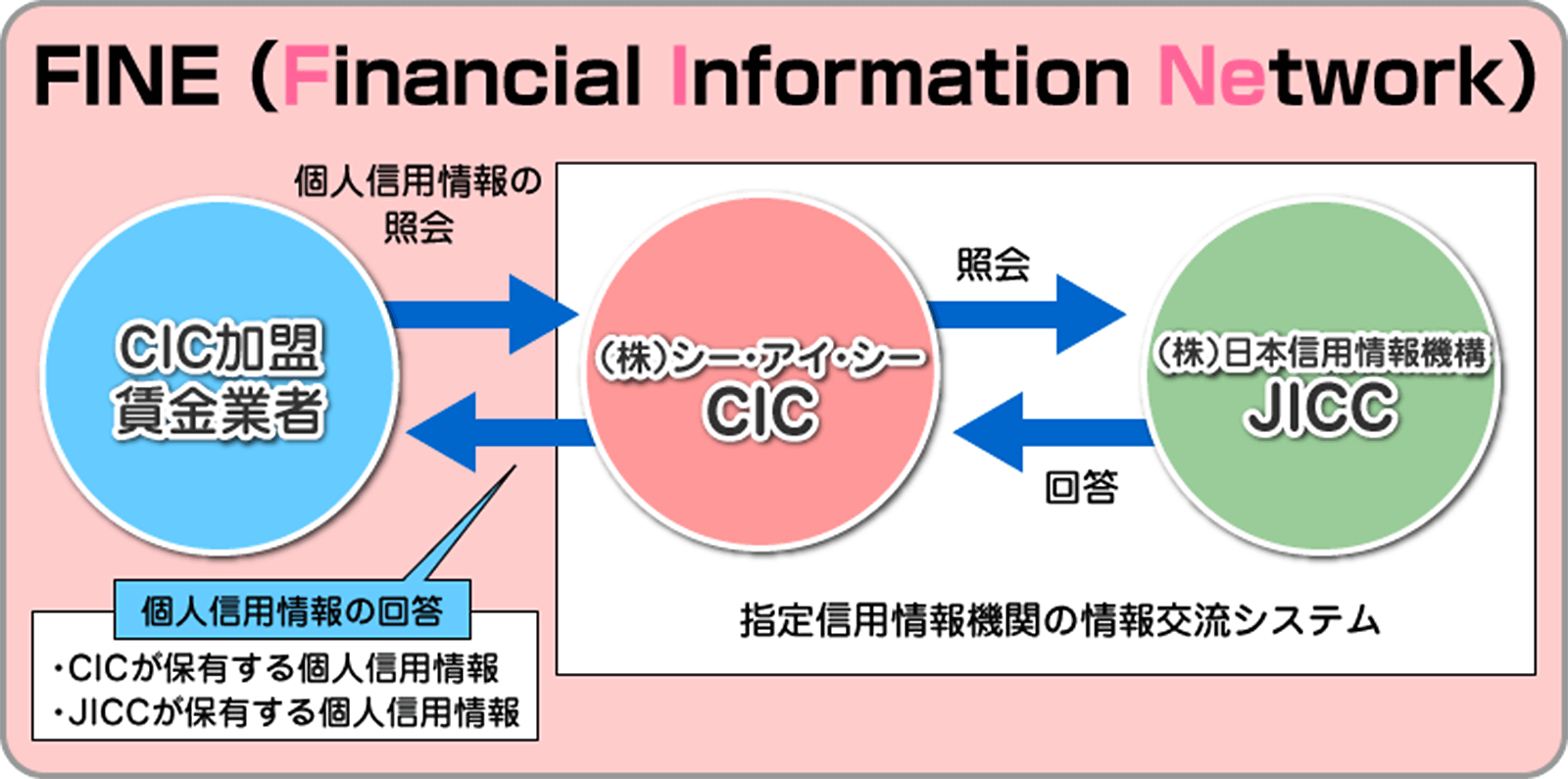

CRINとは3つの個人信用情報機関(CIC,JICC,全情連(KSC))の相互交流ネットワークを指します。 このCRINによって、本人情報(氏名、生年月日、住所、勤務先、電話番等)、キャッシングやクレジットカード等の契約・・・

「CRIN(クリン)でも共有されない情報があるって本当?」の続きを読む

クレジットヒストリー(クレヒスとも呼びます。)とは、読んで字の如く「信用の歴史」となります。 実務上は、この「信用度」を調査するために、各クレジットカード会社では個人信用情報機関へ照会を行います。 その際、申込者本人の勤・・・

信用情報機関であるCICに登録されている信用情報がクレジットカードの審査に影響することはご存知の方も多いと思いますが、そもそもCICとはどのような機関なのかよくわからないという方も多いのではないでしょうか。 信用情報機関・・・

SNSで「職業スナイパーだけどクレカの審査に通った」というのを見かけました。これは本当なのでしょうか? その方の投稿内容をよく見ると如何にもふざけているものだったのでワタシ的にはウソというかネタだろうなと思っているのですが・・・