元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

「審査に落ちた、、、、、」

最大の原因は、「あなたの信用力にマッチしたカード」を選んでないから。

クレジットカードの審査に落ちる理由や対策、審査基準と流れについて、元カード会社の審査担当である私が、徹底解説します。

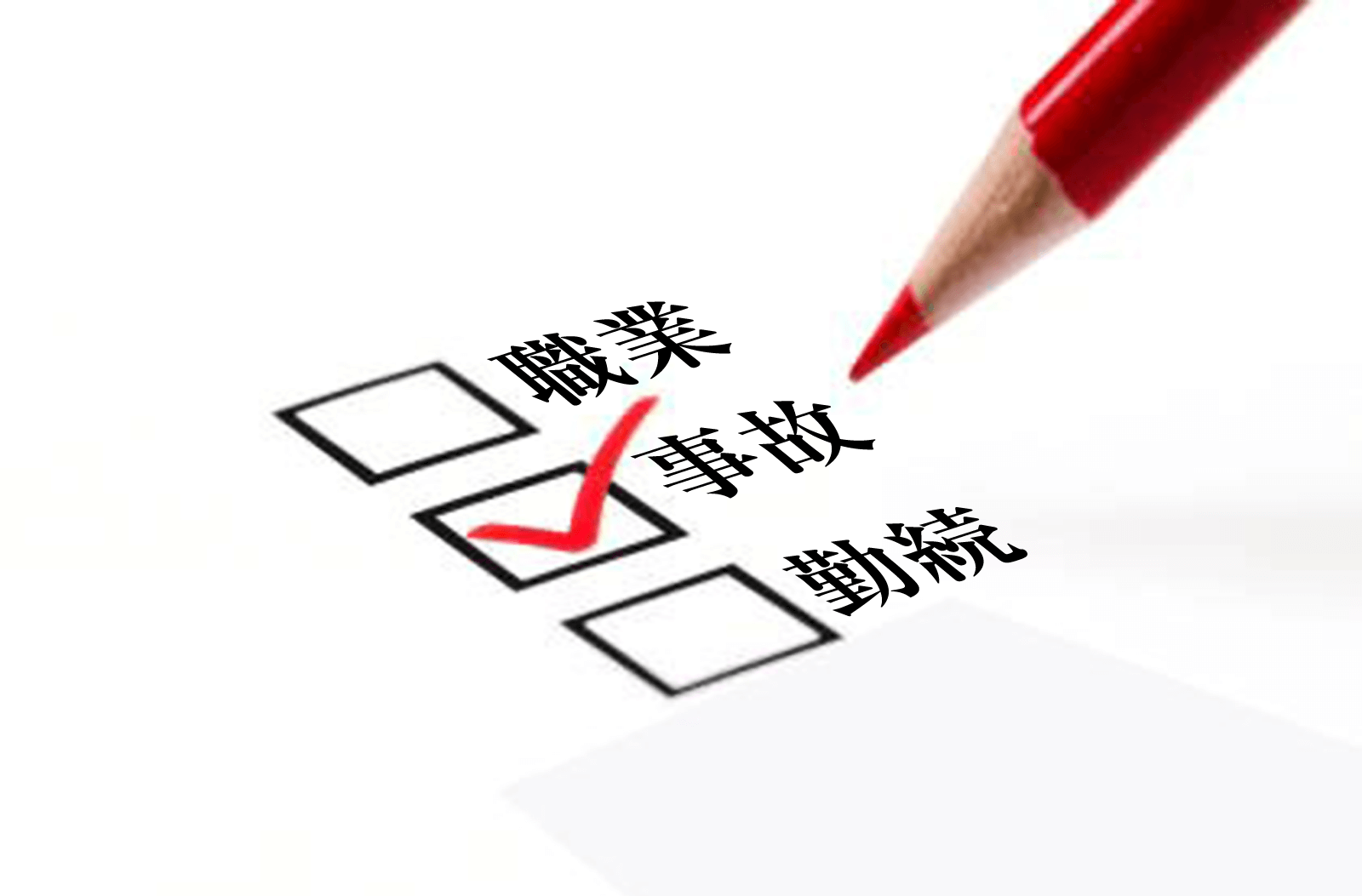

まずは、審査に落ちる2つの理由から見ていきましょう。

落ちる理由を理解して対策しましょう。

| Point 1 | 理由:返済能力が低い |

|---|---|

| 対策:返済能力を高く見せる工夫をしよう |

クレジットカードは、ボーナス一括払いを除いて原則毎月払いです。カード会社は給料のように毎月決まった収入のある人を「返済能力がある」と判断しています

さらに、毎月決まった収入だけではなく、職業、年収、勤続年数によって返済能力が高いか低いかを判断しています。

カード会社によっては、職業、年収、勤続年数のうち、どれか1つでも審査基準を満たしていないと返済能力が低いと見なして足切り(審査落ち)としている会社もあります。

なぜ職業が重要になってくるか?と言いますとクレジットカードは代金後払いの性質上、カード会社にとって貸し倒れのリスクがあります。

入会審査の際には、安定した職業が優遇されることになります。

例えば収入の不安定な水商売の方は、職業の申告欄に水商売と正直に記載するのではなく、アミューズメント業などと、カード会社側の心証を良くするようにしてください。

クレジットカードの発行の目安として、年収120万~200万円が最低ラインとなります。

虚偽申込は推奨しませんが、年収180万円⇒年収200万円とするのは私の経験上、誤差の範囲でした。

ただし、必ず年齢や身分相応な内容で申告するようにしてください。25歳で年収3,500万円は明らかに不自然です。

自分は中小企業だから、年収350万円のところを700万円と申告しても良いだろうという発想は非常に危険です。

たとえカード発行に至ったとしても虚偽申告が分かった段階で強制解約となります。

就職してもすぐに離職してしまう傾向の高い人や退社に追い込まれる人は、次の職場でも離職する可能性が高く返済能力の面で疑問が残ります。

カード会社側としては、5年程度の勤続年数がなければ、離職傾向が高いと判断されます。

なお、勤続年数は3年程度なければ、スコアリング時に他の項目でカバーする必要があります。勤続年数については、年収同様、申告の際には注意してください。

| Point 2 | 理由:事故情報(過去延滞)あり |

|---|---|

| 対策:事故情報があっても審査が柔軟なカードを選択しよう |

クレジットカードや各種ローンを利用し、返済が延滞すると個人信用情報機関に記録されます。よく「ブラックリスト」と表現されますが、信用情報機関がリストを作っているわけではなく、延滞や遅延情報などの事故記録のことを指します。

クレジットカードや各種ローンを利用し、返済が延滞すると個人信用情報機関に記録されます。よく「ブラックリスト」と表現されますが、信用情報機関がリストを作っているわけではなく、延滞や遅延情報などの事故記録のことを指します。

クレジットカードやスマートフォン本体の分割払い、最近では奨学金の延滞も事故情報として記録されます。

この事故情報が記録されているとカード会社は、その人に対する与信(カード発行)を極端に嫌います。

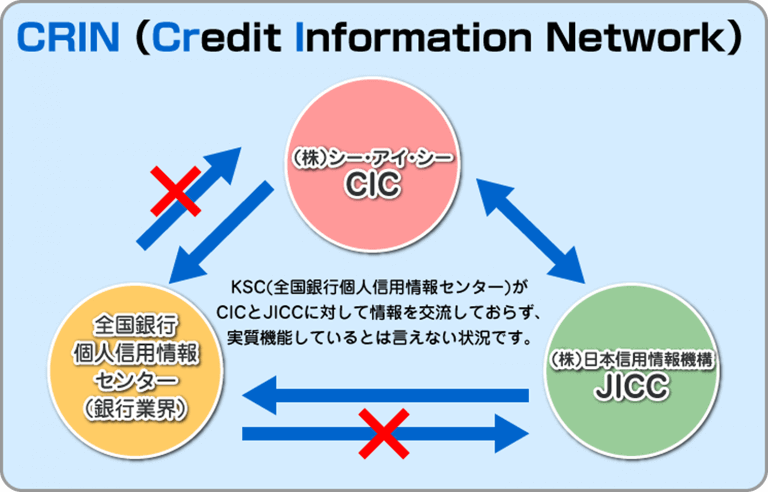

また、日本では、シーアイシー(CIC)、日本信用情報機構(JICC)、全銀協(KSC)の3機関があり、それぞれが事故情報の共有を行っています。どの機関の会員企業に申込みしても事故歴が判明します。

「カード会社にしてみれば貸したお金を返してくれない。」ことが最大のリスクです。従って、事故歴がある人は、貸し倒れリスクが高いため、審査に落ちることになります。

銀行系カードや信販系カードなどの厳格な審査で有名なカード会社は、延滞などの過去の過ち(事故情報)を与信の際に重視します。

一方、審査が柔軟と言われているカード会社は、過去の過ちを重視しません。たとえ信用情報機関に事故情報が記録されていたとしても、延滞が解消されていれば、カード発行を行っています。

審査が柔軟なカードの特徴として

この3つの条件を満たしているクレジットカードを選択すれば良いのです。

| 返済能力が低い |

|---|

審査時間は最短30分という驚異的なスピード。申込日当日にカードを受け取ることも可能です。

そのため、過去の信用情報履歴よりも現在の状況を重視する傾向にあります。

国際ブランドのマスターカードだから海外でも利用できます。

⇒収入の大小や不定期な就労形態でも一切関係無し。日雇い、水商売、土木作業員、ラブホテル従業員、スーパーのレジ打ちパートなどの属性でも可決実績あり。(※無職、専業主婦は不可)

| 返済能力が低い | |

|---|---|

| 事故情報あり |

申込条件は、18歳以上(高校生を除く)で電話連絡が付く方です。

収入が低い主婦や学生でも審査に通っており「取得しやすいクレジットカード」といえます。

リボ払い専用カードなので、一括払いのクレジットカードよりも高い返済能力を問われないのも特徴です。

また、全国のセブンイレブン、イオンなどの加盟店で利用するとポイントが3倍になります。

年会費も無料なので“オトクなクレジットカード”です。

ではここからは、クレジットカードの審査基準について、詳しく解説していきます。

実は、クレジットカードの審査にはカード毎に難易度が異なります。

審査に全く自身が無い方は、前述の消費者金融系のカード申し込みをお勧めしますが、カードのランクが上昇するほどクレジットカード審査の難易度も上昇します。

プラチナカードやブラックカードはステータスカードと呼ばれています。

ステータスカードは、利用限度額が高額なだけではなく、付帯サービスも充実。ショッピング保険や国内外の旅行障害保険といった手厚い特典内容となっています。

一方、ことクレジットカード審査においては、最も取得難易度が高く、その多くがインビテーション制(招待制)となっています。

なお、ステータスの高いアメリカン・エキスプレス・プラチナ・カード(アメックスプラチナ)などは、アメックスを取得していなくとも問い合わせ窓口に連絡すると入会審査の用紙を送ってくれます。

審査に自信のある方は、ぜひチャレンジして欲しいです。

一昔前のステータスカードと言えばゴールドカードでした。しかし、定職に就いており安定収入があれば審査に通ります。

実際アメックスゴールドなら数年前に債務整理したものの、返済能力が非常に高い方が可決しています。特に外資系カード会社は日本のカード発行会社と異なり独自の審査基準を持っています。

一定の収入があるもののクレヒス(クレジットヒストリー)が汚い方は、外資系ゴールドカードを狙ってみてはいかがでしょうか。

- 現金主義などの理由でクレジットカードを持ったことがない。

- 債務整理などを行ったためクレヒスが全くない。

- 個人情報(信用機関)にPやAなどの未入金情報がありクレヒスが汚い。

1つでも上記に該当する方は、普通カード申込みをお勧めします。

それでは、前置きが長くなりましたが、クレジットカード審査に手っ取り早く通る方法として、クレジットカード毎の取得難易度を見ていきましょう。

クレジットカードには様々な種類があり、それぞれの審査基準も異なります。

ここでは取得が難しいカードと取得が容易なカードを難易度別に紹介していきたいと思います。

難易度は「SS~B」の記号で表現しています。

- SS:最難関

- S:難易度高め

- A:難易度やや高め

- B:標準

- C:比較的作りやすい

| アメックスブラックカード 「センチュリオン」 |

||||||||||

|

アメックスブラックカードはインビテーション制なので、欲しいと思って入会できるものではありません。 アメックスのクレジットカードを保有していて職業・年収・利用実績などが評価されることが取得条件ですただしアメックスブラックカードの会員は定員制となっているので、定員に空きが出ないとインビテーションがきませんので、正に選ばれた人のみが持てるクレジットカードです。 |

| ダイナースプレミアムカード | ||||||||||

|

ダイナースプレミアムカードを取得するにはダイナースクラブカードを買い物や公共料金の支払などでとことん利用し、インビテーションを受けなければいけません。 ダイナースクラブ側に「この人はお金を持っていない」と思われてしまってはアウトですから、支払いの遅延やリボや分割払いを使うのは止めたほうがいいでしょう。 ダイナースクラブカードをメインカードとして使ってくれていると思われることが大切ですので、カードが使えるところであればスーパーやコンビニでも、ダイナースクラブカードを積極的に利用するようにしましょう。 |

| アメックスプラチナカード | ||||||||||

|

アメックスプラチナカードは直接申し込みができないクレジットカードです。取得するためにはアメリカン・エキスプレス社からプラチナカードを持つにふさわしい人間だと認められ、インビテーションを手に入れる必要があります。 前提条件としてアメックスゴールドカードに入会&利用しなければいけません。アメックスゴールドカードを使い続け、基準を満たせばインビテーション獲得となります。 実際に取得している人の中には、年収500万円程度で年間100万円以上の利用という人もいるので、年収はそこまで重視していない傾向にあります。あくまでも利用実績から「お金を使うことができる人かどうか」を見ている可能性が高いです。 |

| JCBザ・クラス | ||||||||||

|

JCBザ・クラスを取得するにはインビテーションを受ける必要があります。JCBゴールド⇒プレミアムへと利用実績を積み上げていかなければいけません。 なおプレミアのインビテーション条件はゴールドカードで利用合計金額が「2年連続100万円以上の方」となっています。 そこから実績を積み上げていかなければいけませんので、JCBザ・クラスを取得するには3年以上かかると見たほうがいいでしょう。 |

| 三井住友カードプラチナ | ||||||||||

|

三井住友カードプラチナの申込条件は原則として満30歳以上で本人に安定継続収入のある方(公式HPより)です。 30歳未満の人は基本的に取得できません。審査ではCICとJICCを調査されます。アメックスやダーナースとは違い、消費者金融系の信用情報もチェックされるので外資系のクレジットカードよりも審査基準が厳しいと推測できます。 三井住友カードゴールドを持っている場合は、年間100万円以上の利用を2年以上続けるとインビテーションが届く可能性が高いです。 |

| JCBプラチナ | ||||||||||

|

25歳以上であれば取得できる可能性がありますが、安定した職業に就いていないと難しいです。公務員、正社員、経営者向けのクレジットカードです。 派遣社員やアルバイトでは取得できない可能性が高いです。また他のクレジットカードの利用歴が良好であることも必須です。 |

| アメックスゴールドカード | ||||||||||

|

アメックスゴールドカードはインビテーションなしでも作成可能です。安定した収入が条件となっていますので、実際に持つことができるのは正社員などに限られます。 またクレヒスに傷がついておらず良好な実績も必要ですので、ゴールドカードの中では難易度が高めです。アメックスグリーンカードをしばらく使っていてインビテーションで作成も可能です。 |

| ダイナースクラブカード | ||||||||||

|

ダイナースクラブカードを取得するには年齢27歳以上、年収500万円以上、直近3ヶ月のクレカの利用実績が必要とされています。 現在は審査基準が緩和されていますが、それでも他のベーシックカードに比べると取得難易度はかなり高め。直近1年間で遅延があると年収が高くても作成は無理でしょう。 |

| セゾンプラチナアメックスカード | ||||||||||

|

セゾンプラチナアメックスカードは自分から申し込むことはできません。取得するにはインビテーションを受ける必要があります。 そのためにはセゾンゴールドアメリカン・エキスプレス・カードで年間100万円以上を利用してクレヒスを積み上げていくようにしましょう。 |

| MUFGゴールドカード | ||||||||||

|

MUFGゴールドカードは正社員で安定収入があると取得しやすいです。安定収入が必須条件ですので、非正社員ですと取得難易度はやや高めと言えます。 |

| 三井住友カード | ||||||||||

|

三井住友カードは安定収入がありと勤続年数が長いと審査に有利です。配偶者または保護者に安定収入があれば本人に収入がなくても取得可能です。 一方、パート・アルバイトなど不安定な仕事に就いている人には取得が難しい一枚です。 |

| JALカード | ||||||||||

|

安定収入があると判断されれば比較的取得しやすい一枚。ただし、審査時に行う在籍確認に本人が応じないと審査落ちする可能性があるので注意してください。 |

| ANAカード | ||||||||||

|

毎月一定収入があると審査に通りやすいです。配偶者に安定継続収入があると判断されれば専業主婦でも取得可能となっています。 ただし、ANAカード同様に在籍確認は本人が応じないと審査に不利になります。 |

| JCB CARD W | ||||||||||

|

30代までのクレジットカードなので、JCB一般カードよりも審査は厳しくないと推測できます。安定収入があれば取得は難しくないでしょう。 |

| イオンカード | ||||||||||

|

幅広い層の顧客を申し込み対象にしている流通系クレジットカードということで取得しやすい一枚です。イオングループの手な利用者層である女性は審査で優遇される傾向にあります。 |

| オリコカード・ザ・ポイント | ||||||||||

|

年会費無料なうえに海外旅行傷害保険を付帯していないため、審査基準は甘め。ライバルである楽天カードと競っており、審査難易度を引き下げしている傾向にあります。 |

| 楽天カード | ||||||||||

|

高校生以外の18歳以上で収入を得ていれば取得しやすい一枚です。派遣社員やフリーターでも取得したという事例は多く見られますので、審査が不安な人にもおすすめです。 |

アメックスブラックカードはインビテーション制なので、欲しいと思って入会できるものではありません。

アメックスのクレジットカードを保有していて職業・年収・利用実績などが評価されることが取得条件ですただしアメックスブラックカードの会員は定員制となっているので、定員に空きが出ないとインビテーションがきませんので、正に選ばれた人のみが持てるクレジットカードです。

クレジットカードの入会審査は機械による自動化が主流となっており、3Cと呼ばれる審査項目が良い方を可決対象としています。

<3Cの内容>

- Capacity(返済力)

- Character(本人の性格)

- Capital(資産や財産)

3Cの評価基準ですが職業、勤続年数、住居形態、年収等にあらかじめ点数を設定しておき、点数化(スコアリング)して審査を行います。スコアリングの点数例は下記の通りです。

[例]スコアリングテーブル<職業>

- 公務員・・・40点

- 会社員一般・・・35点

- 会社員管理職・・・35点

- 10年以上・・・40点

- 10年未満・・・35点

- 4~5年未満・・・25点

- 3~4年未満・・・20点

- 持家(自己名義)・・・40点

- 持家(家族名義)・・・20点

- 分譲マンション(自己名義)・・・35点

- 分譲マンション(家族名義)・・・20点

各項目の合計点数で審査の可否を判断しています。

ネット申込みが主流で審査結果が早い年会費無料系のクレジットカード会社であれば、3Cの大部分をスコアリングシステムによって判断しています。

店舗で申し込む場合は、申込者の人柄や言葉づかい、服装、態度等を担当者が評価する場合もあるので、店舗で手続きをする際は身なりにも気を付けましょう。

それでは、3Cについて解説します。

Capacityは返済力とも呼ばれており最も重要な項目といわれています。

クレジットカードは利用者が返済できないとカード会社が支払うことになるため返済能力のない方はリスクとなるわけです。

このCapacity(返済力)に属する項目は、職業、雇用形態、年収、勤続年数などが挙げられます。カード会社によっては一つでも基準に達していない場合、足切り(即審査落ち)するケースもあるほどです。

また、複数カードへの多重申込みは、「お金に困っていて何でもいいからクレジットカードが欲しい人」と判断される可能性があります。

こちらも返済力を疑われ、審査落ちの原因になりますので止めて下さい。

申し込みは必ず1枚ずつ行って下さい。

お金にだらしない人は審査上不利となります。

次にCharacter(本人の性格)ですが「お金にルーズな人」は審査で不利になります。

例えば過去に延滞したことのある方や不払いなどの経験がある方です。

これらの情報は個人信用情報機関へ照会を行いクレジットカードやカードローン、さらにショッピングローンなどの利用履歴(クレジットヒストリー)を照会します。

その際、事故情報(異動情報)があるとCharacter(本人の性格)に難がありという理由で審査落ちとなるわけです。

また申し込みの際には他社借入の項目があるのですが「自己申告」と「実際の借入額」があまりにも離れていれば「お金にだらしない。ルーズな性格」と判断されるので注意してくださいね。

最後の3つ目がCapital(資産や財産)です。住居年数や住居種類のことを指しており、住居年数が長く、本人所有の持家だと評価が高くなります。近年ではあまり重視されていません。

※3Cに関する詳細は、審査基準の判断材料とされる3Cとスコアリングとは?で詳しく解説しています。

クレジットカードの入会審査の流れは以下となります。

- ①申込(店頭勧誘) or WEBならフォームに入力

- ②申込者情報の入力

- ③申込者属性のスコアリング・レベル分け

- ④個人信用情報機関への照会

- ⑤在籍確認

- ⑥本人確認資料の送付

- ⑦クレジットカード発行

③スコアリングと④個人信用情報機関への照会によって、3Cの点数が決まります。担当者が審査を行う会社では、⑤在籍確認や⑥本人確認書類の提出も行われます。

以上からスコアリングで足切りを行い、信用情報機関への照会、その後、人的チェックを経てカード発行という流れになります。

カード会社のシステムにより、スコアリングと個人信用情報機関による自動審査がある。

上記で解説したクレジットカード入会審査の流れのうち、スコアリングと個人信用情報機関への照会は、クレジットカード会社のそれぞれのシステムによって機械的に自動審査が行われます。

自動審査では、スコアリングの対象となる属性と呼ばれる項目を返済能力が高いと推測される順番に高い点数に変換し、それぞれの属性の個々の点数や、全ての属性の合計点数を算出します。

それらの点数が各カード会社の定める基準に達していない場合は、自動的に審査落ちになります。

また、信用情報機関への照会も自動的に行われ、信用情報機関に延滞情報や自己破産情報などの金融事故情報が登録されている場合は、自動的に審査落ちになります。

インターネットによる申し込みからわずか数分で審査の結果が出るカードもありますが、そのようなスピード審査が可能なのはこの自動審査の仕組みがあるからです。

各項目の配点はカード会社によって基準が異なるため、あくまで目安として参考にしてください。住居形態を例に取り説明していきます。

<住居形態>

- 持家(自己名義)・・・40点

- 持家(家族名義)・・・20点

- 分譲マンション(自己名義)・・・35点

- 分譲マンション(家族名義)・・・20点

持家(自己名義)の配点が高いですが、カード会社によってはローン残高があると評価が低くなるため、持家(家族名義)の配点が一番高いといったケースもあります。

各項目の配点については非公表ですが、スコアリングシステムの先駆けであるフェアアイザック社の公表済配点例があるので、参考にしてください。

<フェアアイザック社の公表済配点例>

- 過去の支払状況・・・・・・35%

- 既存の借入残高・・・・・・30%

- 与信歴の長さ・・・・・・・15%

- 新規枠に対する余力・・・・10%

- 現在の与信取引形態・・・・10%

上記は一般カードの配点例ですが、これらのポイントを頭に入れておくだけでも審査に落ちにくくなるでしょう。

楽天カード、ライフカード、三井住友カード等の種類に関係なく、どのカード会社も重視している項目がCapacity(返済力)です。

上記結果からもCapacity(返済力)を評価するための「過去の支払状況」と「既存の借入残高」に関する配点が高くなっているのがわかります。

上記で住居形態を例にスコアリングの配点について解説しましたが、その他にスコアリングの基準となる項目にはどのようなものがあるのでしょうか。

スコアリングの基準として採用される属性はカード会社によって様々ですが、ほとんどのカード会社で基準として採用されている主な項目について解説します。

年収が高いと、スコアリングの評価も向上する。

年収は高いほど返済能力が高いと判断されるため、スコアリングの点数が高くなります。

クレジットカードは年収が高くなければ作れないと思われている方も多いですが、あくまでスコアリングの一つの項目であり、年収だけで審査されるわけではありません。

例えばパートやアルバイトの方で年収100万円未満の場合は年収という項目だけでみるとスコアリングの点数は低いですが、配偶者所有の持ち家があり、配偶者に収入がある場合などは本人が自由に使えるお金も多いと推測されるため、カードの審査に通る可能性もあります。

このように、年収が高いほど審査に有利なのは事実ですが、年収だけで審査の通過可否が決まるわけではありません。

安定収入の職業についていると高評価になる。

職業は収入が安定していると推測される職業ほど高い点数がつきます。

例えば、公務員・医者・弁護士・会社員などは収入が安定しており、返済能力が高いとみなされますが、自営業・パード・アルバイト・派遣社員などの場合は比較的収入が不安定とみなされ、スコアリングの点数が低くなります。

学生の場合は収入がないため職業としての評価は高くありませんが、社会人とは別の基準で審査が行われるため、最も審査に通りやすい職業です。

勤務している会社の規模が大きい場合、スコアリングの点数もアップする。

勤務先の規模は大きいほど収入が安定していると推測されるため、スコアリングの点数が高くなります。

勤務先の規模は、会社の資本金・従業員数・設立年などで評価されるのが一般的です。

資本金や従業員数が多い企業や、設立されてからの年数が長い企業が規模が大きいとみなされるため、点数が高くなります。

これらの項目は記入が任意の場合も多いため、調べるのが面倒だと記入しない方も多い項目ですが、記入した方がスコアリングの点数が付くため審査に通る可能性が高くなります。

特にインターネットによる申し込みではなく申込書を郵送する申し込み方法の場合は記入しなくても申し込みができるため、任意項目は軽視しがちですが、全ての項目を記入して少しでもスコアリングの点数をかせぐことをおすすめします。

勤続年数が長いと安定した収入があると思われ、点数が上がる。

勤続年数は長いほど収入が安定しており返済能力が高いと推測されるため、スコアリングの点数が高くなります。

10年以上勤めている場合は特に高い評価を受けますが、反対に1年未満の場合は非常に低い評価を受けます。

ただし、新入社員の場合は勤続年数が短くて当然なので、1年未満の場合でもそれだけが理由で審査に落ちることはありません。

パートやアルバイトで複数の勤務先を掛け持ちしているという場合は、最も勤続年数の長い勤務先を申告するようにしましょう。

他社からの借入が多いと、イメージが悪く点数がつかない可能性も…。

他社からの借入件数や借入金額は、少ないほど返済能力が高いと推測されるためスコアリングの点数が高くなります。

借入件数が3件を超える場合や、借入金額が年収の3分の1を超える場合は、特に審査に通る可能性が下がります。

借入件数や借入金額が多い方は審査に通りたいがために実際よりも少なく申告したくなることもあると思いますが、借入状況は信用情報機関の登録項目のため、虚偽の申告をしたら必ずばれます。

虚偽の申告がばれると審査に通る可能性が低くなるため、必ず正直な内容を申告するようにしましょう。

居住年数が長いとスコアリングが有利になる。

居住年数は長いほどスコアリングの点数が高くなります。

ただし、居住年数という項目自体を設けていないカード会社もあり、審査でそれほど重視される項目ではありません。

そのため、たとえ居住年数が1年未満と短い場合でもそれだけで審査に落ちることはありません。

住居については、居住年数よりも上記で解説した住居形態の方が重要な項目です。

スコアリング審査で点数化される主な項目について解説しましたが、スコアリング審査で審査通過となる基準はカード会社やカードの種類によって様々です。

また、カードの種類でいうと、ブラックカード、プラチナカード、ゴールドカード、一般カードの順に審査難易度が高いため、スコアリング審査の基準も高くなります。

このように、スコアリング審査での審査通過の基準はカード会社やカードの種類によって様々です。属性に自信がない場合は、審査難易度が低く、スコアリング審査の基準点数が低いカードに申し込むことをおすすめします。

それでは、スコアリングにおいて配点の高い「過去の支払状況」と「既存の借入残高」で足切りにならないための方法をまとめていきます。

「過去の支払状況」において延滞があるかどうかが重要です。信用情報機関CICでの直近2年分の入金情報を見てみましょう。

<正常な支払い履歴>

- $$$$$$$$$$$$$$$$$$$$$$$$

<異常な支払い履歴>

- -$---AA--PPPP--$$--AAA--

約定日通りに請求額の入金があった場合は「$」、入金が無い場合は「A」、請求額の一部しか入金されていない場合は「P」と記録されます。直近2年以内に延滞している場合は評点を著しく下げます。

審査に不安な場合はPやAマークが表示されないように「約定日通りに返済する」ことが重要です。「既存の借入残高」は現在の借入状況を指しています。

お金に困っている人と見なされると、審査落ちの原因となります。

「お金に困っている」と判断された場合は審査で不利となりやすく、大手以外のサラ金業者からの借り入れがあると評価が下がりやすいので注意しましょう。

クレジットカードの審査難易度としては、独立系・銀行系>信販系>流通系>消費者金融系の順となるので審査が不安な方は消費者金融系カードを選びましょう。

またキャッシング枠を希望する際は、借入総額が年収の3分の1までに制限される総量規制の影響を受けます。

さらに希望限度額が50万円を超える、もしくは希望限度額と他社の利用残高との合計が100万円を超える場合は、収入証明書類の提出が必要です。

書類の提出ができない、もしくは、既に総量規制に達している場合は審査に落ちる原因となるので注意しましょう。

審査が不安な人はキャッシング枠を付与しない、あるいは総量規制を意識した限度額に調整することがコツです。

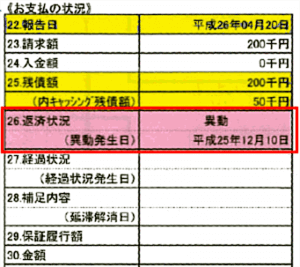

「異動」と記録されているとブラック状態となります。

長期延滞(61日以上または3ヶ月以上)がある場合「異動」と表示されます。

異動情報が記録されている状態がブラックリストと呼ばれており、新しいカードの作成ができなくなります。

実際にリストはありませんが、信用情報に事故記録が残っている間は新しいカード発行ができません。

<異常な支払い履歴>

- AAAAA--PPPP--$$--AAA----

この異動&異常な支払い履歴がある状態で申込みしても審査に通らない可能性が高いため注意が必要です。

日本にある3つの個人信用情報機関では取り扱う会員企業が若干異なります。

- CIC(株式会社シー・アイ・シー)・・・

全てのクレジットカード会社(銀行系、信販系、流通系、消費者金融系、メーカー系 etc)- JICC(株式会社日本信用情報機構)・・・

クレジットカード会社(銀行系、信販系、流通系、メーカー系)、信販会社、消費者金融会社、金融機関、保証会社、リース会社等- KSC(全国銀行個人信用情報センター)・・・

クレジットカード会社(独立系)、銀行

主な会員企業は上記の通りです。全てのクレジットカード会社は法律によって信用情報機関を照会し、申込者の信用力を調査することが義務付けられています。

特にCICに事故情報が記録されていると審査に大きく影響を及ぼすので延滞のないようにしましょう。

個人信用情報機関に金融事故情報が記録されているブラックの状態でも、名義変更すれば新たにクレジットカードは作れると思っている人が多いですが、それは間違いです。

結婚や離婚によって名前を改姓すると、その直後は新しい氏名が個人信用情報機関に登録されていませんので、一時的に異動情報の記録は消えます。

性が変わっても、金融事故者のレッテルは消えない。

しかし、すぐに金融事故記録は引き継がれますので、姓が変わっても金融事故者であることに変わりはなく、ブラックから逃れることはできません。

ですから、「ブラックだけど結婚して姓が変わったからクレジットカードを作れる」ということにはなりません。

ちなみに、ブラック入りしている人と結婚したからと言って配偶者や家族もブラック入りするわけではありません。あくまでも金融事故を起こした本人の個人信用情報にのみ登録されます。

この3機関はCRINとFINEと呼ばれる交流ネットワークを通じて情報共有しています。

現在、CRINではKSC(全国銀行個人信用情報センター)がCICとJICCに対して情報を共有していないので、銀行の取引がクレジットカード審査に影響を及ぼすことはほとんどありません。

ただしFINEについては利用者の返済能力を調査する、総量規制に抵触していないか?を把握する目的で以下の情報が共有されています。

1.本人情報

- 氏名

- 住所

- 生年月日

- 電話番号

- 勤務先の名称

- 運転免許証番号

- 本人確認書類の記号番号

- 配偶者貸付が実施されている場合、配偶者に関する上記情報

※勤続年数を10年と偽っても信用情報に勤務先が登録されているので嘘の情報を入力するのはやめましょう。

2.契約情報

- 契約年月日

- 貸付金額

- 貸付残高

- 元本、利息の支払い延滞の有無

- 総量規制の対象外契約にあたる契約情報

※クレジットカードだけでなくローン等の利用残高等の情報も共有されます。そのため申込の際に「現在の借入件数」を申告する欄が設けられていますが、偽って申告しても必ずばれるというわけですね。

3.申込情報クレジットカード、カードローン、ショッピングローン等の業者が信用情報を照会したことを示す情報です。

- 氏名

- 生年月日

- 郵便番号

- 電話番号

- 照会日時

- 申込区分(カード等、無担保融資)

- 商品名(ショッピング、キャッシング、カードローン)

※カードローンやクレジットの申し込み日時や商品名が記録されるため、複数のカードに申し込みをしても情報が筒抜けです。

短期的に申し込みが続いた場合は「この申込者はお金に困っている」と認定され、審査に落ちやすくなります。

カード会社は、申込者の信用情報を開示し「与信」にて利用する。

すべてのカード会社が照会するCICを例に取って信用情報の保存期間について解説します。

ポイント事故情報(ブラックリスト)は5年たてば無くなる」と思われている人も多いですが、保有期限が明記されていない事故情報は保存され続けます。

また契約が終了してから5年という意味なので、利用し続けている限り事故情報は保存されています。

信用情報は非常に重要です。詳しくは、15分でわかるCICの信用情報開示報告書の読み方で解説しています。

ここまで信用情報機関に記録されている情報について解説してきました。

しかし「生まれてから一度もクレジットカードを申し込みしたことが無い人」「現金主義だった人」もいるかと思います。

この場合は信用情報を照会しても利用実績(クレジットヒストリー)がありません。

20代前半なら良いのですが30代、40代以降の場合は「過去に金融事故があったのではないか?」と捉えられ、審査落ちとなります。

スマートフォンの端末代金を分割すればクレジットヒストリーを作れますし、一度クレヒスを作ってから申し込めば審査に通る可能性が高まりますよ。

詳しくは、審査におけるスーパーホワイトの位置づけと脱出方法とは?を参照してください。

審査に通りやすくするためには3Cを高める努力が必要です。

そのためにはスコアリングにおいて配点の高い項目で足切りを犯さないことが重要となります。もう一度、フェアアイザック社の公表済配点例でおさらいしてみましょう。

<フェアアイザック社の公表済配点例>

- 過去の支払状況・・・・・・35%

- 既存の借入残高・・・・・・30%

- 与信歴の長さ・・・・・・・15%

- 新規枠に対する余力・・・・10%

- 現在の与信取引形態・・・・10%

前述したようにCapacity(返済力)を評価する「過去の支払状況」と「既存の借入残高」で可能な限り高得点を獲得することが大切になります。

「過去の支払状況」で大切なことは「支払日に全額を返済する」ことです。言い換えれば延滞せずにクレジットカードやカードローンを利用するということですね。

「既存の借入残高」で大切なことは「お金に困っている」と見なされないことです。

クレジットカードの審査に通りやすい人は、3C(返済力、本人の性格、資産や財産)の評価が高い方です。

審査がうまく通過できないという方は「カード会社の理想の顧客像を理解する」ことを意識してみましょう。

例えば以前このような相談を受けました。

- 「私は上場企業勤務、年収950万円、勤続20年です。なぜか、イオンカードの審査に通過しません。理由を教えてください。」

といった内容です。

この方の個人信用情報機関での開示情報を拝見したのですが、ネガティブ情報など一切無く、むしろゴールドなどのステイタスカードも所持されていました。

一見したところ落ちた理由が見当たりませんが、イオンカードが求める顧客像から逆算すると合点がいきます。

イオンは、イオンモールを頻繁に利用してもらいたいため「いつでもポイント2倍。6000ポイントプレゼント」などによってイオンモールのユーザーを獲得したい思惑があります。

モールを毎日利用してくれそうな主婦の方が可決される可能性が高いです。

イオンモールを頻繁に利用する人はどのような方か”を考えると主婦や専業主婦でしょう。さらにモール周辺に住んでいる人であれば「上得意客」になってくれるかもしれません。

一方、相談者の方は「カード発行しても4~5枚目といったサブカードとしての扱い」でしょうし、イオンモールの利用頻度も少ないならイオンカードにとって優良顧客ではないことが考えられます。

このように一筋縄ではいかないのが「クレジットカードの審査」です。

カード会社にとっての理想像かどうかという観点で自分を見つめ直せば審査に落ちた理由にも気付けるかもしれません。

短期間で年収が飛躍的にアップすることは難しい。

審査に通るためには3Cを高める必要があるのですが、短期間で劇的に年収がアップすることは考えづらいはずです。

また派遣社員の人がすぐに正社員になれるかというと難しいでしょう。できたとしても転職せず勤続年数を伸ばす程度です。

このように3Cを高めるには個人の力でどうにもならないこともあるので、自分自身が出来ることにだけ注力していきましょう。

クレジットカードの申し込みには30程度の質問に答えていくわけですが、できる限りの情報を記入するようにしてください。

クレジットカードは、カード会社との信用の上に成り立っているものですから、申込書に記入ミスがないことも審査の上では重要です。

貴重面な性格は、Character(本人の性格)で高評価を得られるので申し込みボタンを押す前に一度見直しをしてから手続きを進めましょう。

用情報を照会すればウソはばれます。

借入件数、借金の残高、勤続年数、居住年数、勤務先など過去の情報を調べればすぐに分かることなのでウソはつかない方が賢明です。

嘘は、Character(本人の性格)を疑われるので、正確に入力するようにしましょう。

短期間のうちに複数のクレジットカードに申し込みしてしまうと、新たにクレジットカードを取得したいと思っても審査に通らない可能性が高いです。

過去6ヶ月の間に6件以上申し込みすると審査落ちする可能性が高く、申し込み件数が多くなればなるほど審査は通りにくくなります。

短期間にカードを多重に申込すると、カード会社は警戒する。

多重申し込みする人は、お金に困っている人や大量のクレジットカードを作ってすべて限度額まで使用して自己破産するケースが多いため、金融機関から警戒されます。

クレジットカードに申し込みすると、個人信用情報機関に申し込みした事実が登録されます。カード会社は審査時に必ず申し込み者の信用情報を照会しますので、簡単に多重申し込みはバレてしまいます。

審査落ちしても個人信用情報機関に審査に落ちたという事実が登録されるわけではありませんが、審査に通過すると成約情報が登録されますので、申し込み情報しか登録が残っていなければ審査に落ちたということが簡単に分かってしまうのです。

それを見たカード会社は「この人は何かしらのネガティブ情報を持っているのかもしれない」と警戒しますので、審査に通りにくくなります。

申し込み記録は、申し込み日から6ヶ月過ぎると消えます。1,2社程度の申し込み情報なら問題ないかもしれませんが、確実にカードを作ることを考えるなら、申し込み情報が一切残っていない状態になってから申し込むのが良いでしょう。

信用情報に問題がある場合や多重申し込みをした場合など、審査に落ちる主な原因について解説してきましたが、その他にも審査に落ちる原因として考えられるものがいくつかあるのでご紹介します。

カード会社により申し込み条件が違うので、十分にチェックすること。

基本的なことですが、意外と盲点になるのが申し込み条件です。クレジットカードには、カードによって様々な申し込み条件があり、条件を満たしていなければ審査に落ちてしまいます。

最もわかりやすいのは年齢制限です。18歳以上なら申し込みが可能なカードが多いですが、中には20歳以上・30歳以上のカードや、シニア限定のカードもあります。

反対に29歳以下の若者でなければ申し込みができないものもあります。年齢の他にも、女性でなければ申し込めないカードや、学生専用のカード、パート・アルバイトの方や専業主婦は申し込みができないカードもあります。

このようにクレジットカードの申し込み条件はカードによって様々なので、必ず自分が条件に当てはまっていることを確認してから申し込むようにしましょう。

申し込んだ内容と、本人確認書類の内容が一致しないと審査は通らない。

本人確認は、クレジットカードの審査で必ず行われる作業で、申し込みの際に申告した申込者の氏名・住所・生年月日が提出した本人確認書類に記載されている内容と一致していることを確認するものです。

ここで一致していることが確認できなければ審査に通ることはできません。

現住所と住民票の住所が異なるため現住所が記載されている公的な書類を用意できないという方も多いと思いますが、その場合は本人確認書類に加えて公共料金の領収書などの補完書類を提出する必要があります。

申告内容に誤りが見つかった場合、審査通過はできない。

申告した申し込み内容に誤りがある場合、カード会社で正しい情報を確認できなければ審査に通ることができません。

特に、メールアドレスや電話番号などの連絡先を誤ってしまった場合、カード会社側から正しい情報を確認する手段がないため、そこから審査が進まなくなってしまい、審査に落ちる可能性が高いです。

また、正しい情報を確認するためにカード会社から電話や書面で連絡が来ることがありますが、これを無視した場合も審査に落ちてしまいます。

申し込みの際は、誤った内容を申告しないようい注意し、万が一誤った内容を申告してしまった場合はカード会社からの連絡に必ずこたえるようにしましょう。

在籍確認がある場合、必ず電話をとらないと審査落ちに…。

カード会社では、申し込みの際に申告した勤務先やアルバイト先に本当に申込者が勤務しているのかを確認するために、勤務先の会社の電話番号に電話をかけて在籍確認をすることがあります。

在籍確認の電話は必ずかかってくるわけではありませんが、もし在籍確認の対象となった場合に在籍確認がとれなければ、審査に通ることはできません。

スムーズに在籍確認ができるように、勤務先名・勤務先電話番号・部署名などの勤務先情報は正確に申告するようにしましょう。

職場に電話がかかってくることに抵抗がある方もいると思いますが、絶対に在籍確認をしないとしているカード会社はありません。

クレジットカードに申し込みをした以上、在籍確認をされる可能性があることを覚えておきましょう。

申込内容と提出した書類の内容が一致しなかった場合、審査に通らない事も。

上記で本人確認書類について解説しましたが、その他にも場合によっては書類を提出する必要があります。最も提出を求められる可能性が高いのが、収入証明書類です。

申し込みの際にキャッシング希望額を50万円以上とした場合や、キャッシング希望額と他社からの借入金額の合計が100万円を超える場合は、収入証明書の提出を求められます。

この際に申し込みをした氏名と書類上の氏名の一致が確認できないなどの不備がある場合はキャッシング枠が付かない可能性や、場合によっては審査に落ちる可能性があります。

また、学生の場合はカード会社によっては学生証の提出が必須です。主なカード会社ではJCBカードや楽天カードが学生証の提出を必須としており、申し込みの氏名と書類上の氏名が一致しない・有効期限が切れているなどの不備がある場合は審査に通ることができません。

さらに、個人事業主の方は、事業計画書などの書類の提出を求められる場合があります。

このように、申し込む人や申し込む内容によって提出書類が異なり、提出書類に不備がある場合は審査に通る可能性が低くなるため注意しましょう。

このサイトを運営していてよくいただくご質問が「どのカード会社が一番甘いですか?」という内容です。

各クレジットカード会社が求める理想の顧客像が違うので審査基準も異なります。

例えばAさん、Bさんの2人が同時に申し込んだとします。

- Aさん・・・年収750万円、勤続1.5年、

3年前に自己破産を行い信用情報機関には事故情報が記録されている。- Bさん・・・年収200万円、勤続4年、

事故情報なども無くクレヒスも良好。

「Aさん否決、Bさんが可決」したとします。この審査結果から見ても分かるように「金融事故者は理想の顧客像ではない」という審査基準があるわけです。

審査に不安な人は未来志向のクレジットカードを選定してください。

一方、別のカード会社では「Aさん、Bさんの双方がカード発行された」ケースもあります。

このカード会社には「定職に就いており安定収入のある人が理想の顧客像」という審査基準があるわけですね。

過去の金融事故が原因で「審査に落ちるのではないか」という不安をお持ちの方は、未来志向のクレジットカード会社を選びましょう。

カード会社毎に審査基準や審査の難易度をランク付けしているサイトがあります。

しかし、カード会社によって「理想の顧客像が異なる」ため、申込者の属性情報がわからないとおすすめのカードが紹介できないのが実情です。

カード会社によって審査基準が異なるため「このカードはゆるいです」といった回答ができないのが正直なところです。

しかし、発行会社と入会資格を見れば、ある程度推測できることがわかります。

自分自身が理想の顧客像になっているか?自問自答してみてください。

独立系・銀行系・信販系の審査は厳格です。

流通系カードは、主婦、学生などの若年層をターゲットとしており、発行されやすい傾向にありますが、イオンカードの例のように「理想の顧客像」に合致しなければ、見送られる可能性があります。

それぞれのクレジットカードには入会資格や入会申し込み基準が明記されており「満18歳以上で本人に安定収入のある方」が一般的な表記です。

次いで「満18歳以上で本人もしくは配偶者に安定収入のある方」という表記も見られます。

後者では本人に収入がなくとも世帯年収を申告すれば良いことがわかるので、前者よりも審査に通りやすいというわけですね。

さらに「申込は18歳以上の方とさせていただきます」という場合、18歳以上であれば誰でも入会資格があります。

このように入会資格がゆるいカードを選ぶことで審査通過率が上がるでしょう。

ただしカード会社によっては入会資格を甘めに書いておいて審査を厳しく行っている会社もあるので注意が必要です。

学生専用などターゲットが明確になっているカードを狙っても良いかもしれませんね。

審査落ちを避けるには、クレジットヒストリーを積むことが重要。

審査落ちしてしまう人は、クレジットヒストリーを積むことを意識してください。

審査では属性のスコアリング点数も重要ですが、収入や勤務実績をあげるのは容易ではなく時間がかかります。

できるだけ短期間のうちに審査通過できるようにするためには、クレヒスを積み、信用力をあげるほうが現実的な方法と言えます。

クレヒスを積むには、クレジットカードを使ってきちんと支払いすることが大切です。

カードを利用し支払いを期日通り行うことで、クレヒスが蓄積される。

返済日にきちんと支払いをすることでCICなどの個人信用情報機関の支払い状況は登録されるわけですが、カード会社によって更新頻度に差があったりします。

せっかく支払いしても、支払い状況が更新されなければ、カード取得に時間がかかってしまいます。

ですから、毎月のように支払い状況を更新してくれるカード会社のクレジットカードを使うようにすると良いでしょう。

クレジットカードでクレヒスを積むなら、毎月必ず支払いするものに使うのがおすすめです。

例えば公共料金や携帯電話料金は、毎月必ず支払いしますから、これらの費用を現金からクレカ決済にして延滞なく支払いすれば「$」マークが登録されます。しかもポイントが自然に貯まりますのでおすすめの方法です。

クレヒスを積むためにクレジットカードを使用したいけど、そもそも審査に通らないからクレジットカードを持っていないという人も多いです。

またせっかくクレジットカードを取得しても、「$」マークをきちんと付けてくれなければ意味がありません。

残念ながらデビットカードを利用しても、クレヒスは付かない。

クレジットカードが持てなくてデビットカードを使用している人もいますが、デビットカードで支払いしてもクレヒスは付きませんので注意してください。

デビットカードにも「VISA」のロゴがあるため、クレジットカードと勘違いする人が意外と多いですが、残念ながらデビットカードでいくら決済してもクレヒスは積み上がりませんので覚えておきましょう。

クレジットカードに申し込みする際、「個人信用情報機関」の文言がでてきてきますが、デビットカードにはでてきません。

つまり個人信用情報機関に登録されている信用情報は参照しないということであり、ほぼ無審査に近いと言えます。

現在進行形でブラックだけでカード利用したい人はVISAデビットカードの取得を検討するのも1つの手ですが、クレヒスはつかないことは理解しておいてください。

クレジットカード審査について重要ポイントに関しておさらいしておきましょう。

3Cで客観評価

クレジットカード審査では3Cを客観的に評価して申込者を審査しています。

3Cを評価する方法は、申し込みの入力項目に点数をつけておき、その点数を合計して判断しています。

3Cの中でもCapacity(返済力)が最も重要で、返済能力を認められると審査通過は目の前です。

信用情報の照会

カード会社は審査の際に個人信用情報機関への照会が義務付けられています。

長期に渡る支払いの遅れ(異動)や未入金歴があると審査に大きく影響し、審査に通過することは難しいでしょう。

クレジットカードは利用者とカード会社との信用によって成り立っています。カード会社にとってカードを発行してはならない申込者が「貸し倒れ」の可能性が高い人です。

貸し倒れのリスクを見極める内容が「スコアリング」「信用情報機関への照会」「人的審査(職場への在籍確認や携帯電話への本人確認)」となります。

近年、審査が簡略化されており、本人への電話確認や会社への在籍確認が省略され、審査結果の連絡もメールのみと手間をかけないようになりました。

これは「審査が甘い。通りやすい。ゆるい。」というわけではなく「裁量の余地が無くなった」こと。そのため、とことん落ち続ける人が続出しています。

そこで、冒頭にご紹介した審査に落ちる2つの理由

をご理解いただき、あなたの信用力にマッチしたカードをお選びください。

| 返済能力が低い |

|---|

審査時間は最短30分という驚異的なスピード。申込日当日にカードを受け取ることも可能です。

一般的なクレジットカードは審査の際に事故情報をはじめとして、クレジットヒストリーを重視しますが、ACマスターカードは収入の有無を重視します。

そのため、過去の履歴よりも現在の状況を重視すると考えられます。

⇒収入の大小や不定期な就労形態でも一切関係無し。日雇い、水商売、土木作業員、ラブホテル従業員、スーパーのレジ打ちパートなどの属性でも可決実績あり。(※無職、専業主婦は不可)

元カード会社員の立場で言わせていただくと、

上のうちどれか一つでも該当すると審査落ちの可能性があるものの顧客獲得に懸命なカードを狙ってみるのもアリなのではと考えています。

例えば、流通系クレジットカードは、大手ショッピングモールやスーパーが発行する代表的なカードであり、顧客獲得を目的とした側面があるからです。

このように属性に多少不安があるものの、企業側としてもカードを発行しないと顧客層の拡大に繋がりません。

属性の良い顧客ばかりを選り好みしていては、主婦層や若年層の囲い込みができません。

流通系カードは、顧客囲い込みツールであることが目的ですから、主婦、学生はもちろん中高年まで、幅広く顧客獲得を目指しているため、取得しやすいカードと言えます。

| 返済能力の低さ | |

|---|---|

| 事故情報(過去延滞)あり | 可決実績なし |

取得難易度としては、銀行系・独立系>信販系>流通系>消費者金融系の中では、流通系カードに所属。難易度は決して高くないものの、事故情報(過去延滞)があると否決の可能性大です。

どこで利用しても1%のポイント付与、楽天市場なら4%と高いポイント還元率を誇ります。

ネットショッピングをする上で非常にお得なカードです。

入会特典として海外旅行保険も付帯しているので、国外での旅行時も安心です。

| 返済能力の低さ | |

|---|---|

| 事故情報(過去延滞)あり | 可決実績なし |

取得難易度としては、楽天同様、流通系カードに近いです。難易度は高くないものの、自動審査のため、事故情報があると瞬殺の可能性が高い1枚です。

Tポイントを効率的に貯めるなら、ぜひ持っておきたい1枚です。100円の利用で1ポイントたまります。年会費永年無料なのもうれしいですね。

| 返済能力の低さ | |

|---|---|

| 事故情報(過去延滞)あり | 可決実績なし |

流通系カードの代表的な1枚です。専業主婦への可決実績が豊富なため、属性が不安な人にとっては、貴重な1枚。しかし、事故情報ありの場合は、瞬殺の可能性大です。

WAONポイントを効率的に貯めたい人は、もちろん、新規入会特典もあるため、持っていて損はしない1枚です。

クレジットカード審査に落ちる2つの理由のどれも解決する自信が無い人は、銀行口座さえあれば作れるデビットカードがあります。

「クレジットカード=信用=利用限度額」ですが、デビットカードの場合、「銀行口座残高=利用限度額」となります。与信を付与する必要がないため、審査はありません。

クレジットカードを持つことができない方で銀行口座から利用代金がそのまま引き落とされるデビットカードは、便利な1枚ですし、審査無しで持てるカードとしても選びやすいでしょう。

| 返済能力が低い | |

|---|---|

| 事故情報あり |

上記と審査が無いというメリットが組み合わさったのがデビットカードのメリットではあるものの、「審査が不安だ」などの理由でデビットカードを検討している方は、もう一度クレジットカードを検討されみてはいかがでしょうか?

理由としては、最近のカードは審査が柔軟なものが多く提供されているからです。

本ページで紹介している審査が柔軟なカードの審査を受けて、審査通過できなかった場合のみデビットカードを検討する方が有効です。

なぜなら、クレジットカードのように、色々な局面で決済が可能であるとは言い難く、

①毎回暗証番号を入力しなければならない。

②決済の度にデビットカードであることを伝える。

といった手間が発生します。

さらにデビットカードは、信用力が蓄積(クレジットヒストリー)されないのも大きいです。

信用力が蓄積されないと、クレジットカードだけでなく自動車や住宅ローンの審査にも悪影響を及ぼします。まずは、審査に柔軟な1枚を取得され信用力を付けることをお勧めします。

クレジットカードの信用情報は非常に大事です。一枚もカードを持っていない場合は是非一度信用情報を見てから申し込みすべきです。信用情報CICはクレジットカード会社が必ず利用します。その為CICのクレヒスがどのような状態か確認して対策を練るべきです。

もしも、クレヒスに$マーク以外が多くみられるようであれば、、ACマスターカードからチャレンジする事がおススメです。

CICの情報が汚れている場合最悪10万円以上するiPhoneを分割払いできない可能性があります。携帯会社で契約するとき店員さんと揉めている場面をたまに見ますが、契約できない場合の多くがクレヒスの汚れだと思ってよいと考えます。もしくは携帯キャリアの未払いブラック情報があるのかも知れません。

更新履歴