元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

日本には信用情報機関として3つ(CIC,JI CC,KSC)ありますが、取り急ぎクレカの場合だけであれば1機関だけで十分です。

これから自分の信用情報を調べる方やブラック履歴を確認したい方は必見です。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

カード、ローンの支払いを延滞するとブラック扱いとなる。

クレジットカードやローンの支払を延滞すると、個人信用情報機関に金融事故情報(いわゆるブラック)が登録されます。

「延滞しても後でちゃんと払えばいいんでしょ?」

延滞をこんな軽い気持ちで捉えている方が結構多いですが、延滞や滞納が原因でクレジットカードを作ることができなくなってしまいます。

また、影響するのはクレジットカードだけでなく住宅ローンや自動車ローンなどあらゆるローンを組むことができなくなるなど、将来設計に支障をきたすことにもなりかねません。

どれぐらいの日数を延滞するとブラックリスト入りになるのかというと、一般的には61日以上です。また、延滞が61日未満だったとしても遅延を数回(一般的には3回以上)繰り返した場合もブラックリスト入りになることがあります。

つまり、

支払い遅延:延滞日数61日未満、遅延回数3回未満

ブラックリスト入り:延滞日数61日以上、遅延回数3回以上

ということです。

ただし、必ず上記の基準になるわけではありません。カード会社によってはもっと短い期間、少ない回数でもブラックリスト入りにするケースもあります。いずれにしても、期日を守ることが大切です。

- 自分がブラックか

- ブラックかどうか

- ブラックかどうか調べる

- 自分がブラックか確認

実は上記キーワードは、当ホームページのユーザーがYahooやGoogleの検索窓に入力して訪れたキーワードです。

自分の信用情報がブラックなのかを確認するための手段とは?

今日は、クレジットカード決済による利用代金を3ヶ月延滞してしまった人から任意整理や自己破産を行ってしまった多重債務者の人まで、自分の信用情報がブラックか?を確認するための手段についてわかりやすく解説したいと思います。

まず、自分の状態がブラックかどうか確認する手段として個人信用情報機関に情報開示請求を行う必要があります。

個人信用情報機関は、3つありどこでも良いというわけではありません。

まず、自分のクレジットカード履歴(事故情報)を確認したいのであれば、株式会社シー・アイ・シー(CIC)の照会で十分です。

なぜなら、日本には割賦販売法や貸金業法という法律があり個人信用情報機関の照会を義務付けている関係上、信販会社(ローン会社)であるクレジットカード会社がCICの会員ではないということがありえないからです。

従って個人信用情報CICで開示情報を請求すれば異動情報(延滞情報)を確認することができます。

クレジットカードのみであればCICで十分なのです。

(参考)あわせて確認したい!

しかしキャッシングやカードローンの場合は、貸金業法の指定信用情報機関が株式会社日本信用情報機構(JICC)とCICとなります。

ですので、JICCの情報開示も必要となる場合もあります。

なお、JICCの加盟会員でないクレジットカード会社(VIEWカードやSBIカード)も存在しますが、変な気(ここではあえて触れませんが・・・)を起こさないほうが良いです。

筆者がCICで情報開示した際に撮影したCICのロゴマーク

※平成27年1月より全国銀行個人信用情報センターは、日本信用情報機構(JICC)およびシー・アイ・シー(CIC)との延滞情報に関する相互交流をやめました。

信用情報交流ネットワークにつながっているので、金融ブラックなど、契約者の金融事故情報が会員会社に伝わる仕組みになっています。

話が脱線してしまいましたが、このJICCの加盟企業の約70%程度が消費者金融会社です。消費者金融会社のおよそ80%がJICCに加盟しています。

3つめは一般社団法人全国銀行協会が運営母体の「全国銀行信用情報センター」です。文字通り銀行系のクレジットカード会社が加盟する信用情報機関です。

最近では、三菱UFJニコス、三井住友カードも加盟していましたが現在は脱退しています。この信用情報機関を利用しているのは、私の知る限りでは三菱東京UFJ銀行と一部の地方銀行です。

従って、自分の延滞などが異動情報(ブラックリスト)に登録されているか開示請求して意味があるのはCIC、その次にJICCとなります。

1社落ちたとはいえ、複数のクレジットカードを申込む事はやってはいけない行為です。

「どうせ申込みはタダだし年会費もかからないからダメ元でいっちゃえ!」という考えが最も危険です。

1社に落ちたからと言って次々と別のクレジットカードに申し込んでみることはやってはならない行為です。クレジットカードと言っても「契約」です。

情報開示方法は3つあります。

また、開示手続きにあたっては以下が必要となります。

利用者による本人開示が原則ですが、法定代理人による開示も認められています。

まず、開示請求者本人の申込書が必要となります。

窓口に備え付けの申込書に記入するか、信用情報機関のホームページから作成ができます。

また、開示にあたり手数料の支払いが必要になります。手続きの方法によって手数料の金額が異なります。

郵送の場合の結果の送付は「本人限定受取郵便」を指定することができます。

信用機関情報は重要な個人情報なので、本人確認書類が必要となります。

などが身分証明書として利用できます。

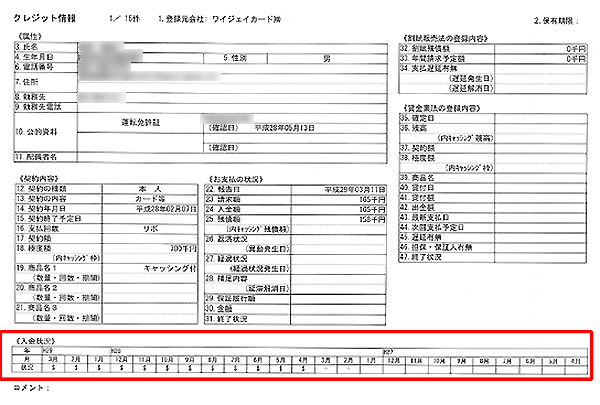

信用情報には氏名・生年月日・電話番号をはじめ、クレジットカードやローンに関する契約内容や返済状況が記載されています。

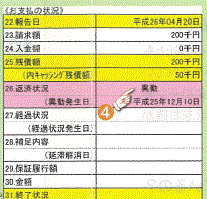

一番注目すべき点は26返済状況に「異動」が表記されているかどうか。

まず、一番に見ていただきたいのが、26返済状況に「異動」という表記が無いかを確認し、その下の異動発生日を確認してください。

異動情報は61日あるいは3ヶ月以上の滞納がある場合は、異動情報として登録され契約期間中および取引が終了してから5年間登録されます。

もちろん、延滞が継続していれば5年どころか異動情報欄が蓄積され続けます。

その際、各月の入金状況欄にAと表示されていれば、その月から入金がなかったんだなと判断できます。

この異動情報を世間一般では金融ブラック、ブラックリスト、ブラック情報などと呼び、異動情報が登録されている人を金融事故者と呼んでいます。

先ほど申し上げた長期の遅延情報をはじめ、債務整理、保証人・保証会社による代位弁済の事実がある場合に異動情報が登録されます。

各金融機関は信用情報機関の登録情報を確認しているため、基本的にこの異動情報がある状態で、クレジットカード審査に申し込んでも非常に厳しい結果になります。

(参考)あわせて確認したい!

勘違いされている方もいるかも知れませんので解説させていただきますが、延滞してもCICなどの個人信用情報機関に「異動」が記録されなければクレジットカード審査に通るというわけではありません。

クレジットカードの支払をたった1日でも遅延すれば、個人信用情報機関に延滞履歴が記録されます。

ブラックリスト入りの場合、「26.返済状況」の欄に「異動」と記録されますが、軽微な延滞であれば記録されません。

しかし、延滞したことには変わりはないので「入金状況」の欄には支払いが遅れたことを意味する記号が記録されてしまうのです。記号の種類と意味は次のとおりです。

| 記号 | 意味 |

| $マーク | 入金状況あり。請求通りに支払いが行われた |

| Aマーク | 入金状況なし。入金が行われなかった |

| Pマーク | 請求額の一部だけ支払われた |

| Rマーク | 契約者以外から支払われた |

| Bマーク | 契約者の事情とは無関係の理由で入金がなかった |

| Cマーク | 入金されていないがその理由がわからない |

| -マーク | 請求もなく入金もなかった(クレジットの利用がなかった) |

| 空欄 | クレジット会社などから情報の更新がなかった(クレジットの利用がなかった) |

上記の信用情報では、すべて「$」マークが並んでおり正常に支払いできていますが、延滞すれば「A」や「P」マークが記録されますので、カード会社が審査のときに申し込み者の信用情報をチェックすれば延滞したことがバレてしまうわけです。

「異動」はないけど、「A」や「P」マークがある場合の対応はカード会社ごとに異なりますが、基本的に一つでもネガティブな記号がある人は、審査通過は難しいと思ったほうがいいでしょう。

支払い延滞の記録は、24ヶ月間残ります。一度延滞してから、以降24ヶ月間連続で正常に支払いすれば延滞履歴を押し出すことが可能です。

ただし、先述した通り軽微な延滞でも複数回行った場合は「異動」が記録されブラックリスト入りになってしまいますので注意してください。

クレジットカード等の支払いを延滞した場合、個人信用情報機関に延滞履歴が登録されるだけでなく、次のようなリスクがあります。

- 強制解約させられる

- 延滞金が発生する

重度の延滞の場合、カード会社からカードの利用停止や強制解約といった処分がおります。

仮に、延滞後きちんと利用代金を支払ったとしてもカード会社が支払い能力がない、信用できない人と判断すればカードを解約させられます。もちろん、残債の支払い義務は残ります。

延滞金はたった1日でも発生します。要するに遅延損害金のことで、ショッピングの場合は年率14,6%、キャッシングの場合は年率20.0%と上限が定められています。

カード会社によって年率の設定は違いますが、多くの場合上限ギリギリに設定しています。

たとえば、カードの利用料金10万円を30日間延滞した場合の延滞金を計算してみましょう。ここでは年率は14,6%とします。

10万円×14.6%÷365日×30日=1,200円

この場合、ショッピング利用代金10万円とは別に1,200円を支払うことになります。

支払いできる余裕があるのに、なぜか延滞に…。

クレジットカードの利用料金を払えるだけのお金はあるのに、延滞してしまう人は少なくないです。

支払えるだけのお金があるのに延滞してしまうケースで多いのが、支払い当日に口座へ入金するというものです。

大抵のクレジットカードは支払いを口座引落で行ないますが、利用代金分を支払い当日に入金していませんでしょうか?たとえば、口座引落日が10日だとして10日に入金するということです。

実際にこのような入金方法をとっている方も多いですが、これが原因で延滞履歴が記録されてしまうことがあるのです。

口座引き落としの時刻はカード会社によって異なり、定められた時刻に1回だけ引き落としの処理をするところもあれば、何度か引き落とし処理をするところもあります。

後者であれば、当日入金しても間に合う可能性がありますが、当日の1回だけしか引き落とししない場合だと、指定時間までに入金が間に合わなければ翌日以降に再引き落とし処理となります。つまり、支払日に間に合わないことになります。

実際に、引き落とし処理は当日に1回しか行わないカード会社は少なくないです。そのため、口座への入金は引き落とし日の前日までに済ませておくことです。

たとえば、引き落とし日が10日ならば前日の9日までに口座へ入金しておくことです。

ここからは、「既に異動情報の登録が無くなった人で、喪明けの1枚としてどのクレジットカードを持てば良いか?という相談も非常によくいただきます。」ので最初の1枚のカード選定方法について解説します。

クレジットカード審査の難易度は、銀行系・独立系>信販系>流通系>消費者金融系の順番となっています。

銀行系や独立系が最も厳しく消費者金融系が最も易しいということが言えます。

今までクレジットカードを所有したことがない場合、元ブラックかもしれないとクレジットカード会社も判断せざるをえない。

従って、クレジットカード会社も「今までクレジットカードを所有したことがない。」もしくは「元ブラック」どちらかだと判断され、審査担当者も慎重になります。

そんな時は、元ブラックでも審査に通過したカードを選択すべきです。ポイントが貯まるとかショッピングに便利などは二の次とお考えください。

まずは、最初の1枚を作ることに全力投球することが重要です。その際、消費者金融系(真面目に審査に受かりたい人のためのカード)で信用情報の実績を積み上げてから次に挑戦することが重要です。

実際、当ホームページから無事に消費者金融系カードに通過したという嬉しいご連絡も頂戴しています。

この1枚でも審査に落ちた人は、再申込はいつやればいいの?で詳しく解説しています。

信用情報に滞納履歴が記録されるのはクレジットカードやカードローンを滞納したときだと思っていませんか?

スマホの契約はだいたい、分割購入になっている。

スマホを自分で購入するのが当たり前のようになってきていますが、高額であるため現金一括で購入するする人は少ないのではないでしょうか。

分割で購入する人がほとんどで、毎月の携帯代に組み込まれているかと思います。

実は、この場合の携帯代の支払いを滞納してしまうと信用情報機関に滞納履歴が記録されてしまいます。

下手すればブラックリスト入りとなり、当面の間はクレジットカードを作ることができなくなってしまうのです。

結局、スマホをローンで購入しているわけですから、延滞すればその事実が記録されるのは当然のことです。

逆に言えば、延滞せずきちんと支払いしていけばクレヒスを育てられるということでもありますが。

携帯代を3ヶ月以上滞納した場合は、単に滞納履歴が残るだけでなく金融事故情報が登録されブラックリスト入になってしまいます。この場合も、5年間は金融事故情報は消えません。

スマホの分割購入のみ適用される。

あくまでも、スマホを分割購入した場合に限りますので、その点は勘違いされないように。

一括で購入した場合は、携帯代を滞納しても滞納履歴が記録されることはありません。もちろん支払いは期日を守ってくださいね。

また、分割購入分の支払いが終わった場合も、それ以降は仮に通信料金を延滞したとしても信用情報機関に記録はされません。

ただ、携帯代(通信料)を滞納し続けると、今後携帯の契約ができなくなってしまう恐れがあるので注意してください。

携帯の利用料金は払えないけど、スマホ代だけなら何とか払えるから・・・と思う方もいるようですが、滞納履歴が載るのが嫌だからと言ってもさすがに別々に支払うことはできません。

どのキャリアでも携帯の利用料金とスマホ代の支払いを別々に行うことはできません。きちんと請求どおりに支払いするしかありません。

携帯代の滞納と同じくらい多いのが奨学金の滞納です。奨学金を滞納した場合もブラックリスト入になるので要注意です。

奨学金を提供している独立行政法人日本学生支援機構は、平成20年11月から個人信用情報機関の一つである全国銀行個人信用情報センターに加盟しています。

日本学生支援機構では、奨学金を3ヶ月以上滞納した場合に個人信用情報機関に登録するとしています。

「クレジットカード審査はCICとJICCしか見ないから問題ないでしょ?」と思っている人が多いですが、金融事故情報はCRINというシステムによってCICとJICCにも共有されますので、どのクレジットカードに申し込んでもバレてしまうようになっています。

社内ブラック=延滞等の事故を起こした会社内にブラック情報として残されていること。

社内ブラックとは、延滞などの金融事故を起こしたクレジットカード会社の中だけでブラック状態にあることを言います。

通常、延滞履歴などのブラック情報は5年~10年経過すれば個人信用情報機関から消えます。

しかし、社内ブラックの場合はその会社の内部で永久的に残り続けます。

たとえば、Aクレジットカード会社で延滞したとします。延滞期間が長ければ、CICなどの個人信用情報機関に金融事故情報(異動と言う)が登録されます。

カード会社は、加盟する個人信用情報機関に申し込み者の信用情報を閲覧することができるので、ネガティブ情報がばれる仕組みとなっています。

金融事故情報は一定期間(最低5年)経過すると個人信用情報機関から消えます。つまり、A社以外のカード会社は過去に延滞などの大きなトラブルを起こしたことが認識できなくなるということです。

しかし、過去に返済トラブルを起こしたA社は、社内情報に過去の会員の情報も保持しています。

そのため、問題を起こした相手A社で再申し込みしても審査通過の可能性は極めて低くなります。絶対に審査に通らないわけではないですが、審査通過はかなり難しいと思ったほうがいいでしょう。

これが社内ブラックです。社内情報は個人信用情報機関と違って、保有期間が定められていませんので、カード会社によっては半永久的に保存しています。

一度でも迷惑をかけたカード会社のクレジットカードへの申し込みはできれば避けたほうが無難です。仮に申し込むとしても、最低10年以上経過してからでないと審査通過できないでしょう。

社内ブラックは、カードローン、保証会社が関係する。

社内ブラックが関係するのはクレジットカードだけではありません。カードローンや保証会社も関係してきます。

「クレジットカードで問題起こしてないのにどうして?」という人は、カードローンなどローン関連の返済でブラックになっている可能性があります。

その場合も、社内ブラックとして残るためクレジットカード審査に通らなくなってしまいます。

社内ブラックはグループ会社に共有される可能性が高いです。例えば、セディナ、プロミス(SMBCコンシューマーファイナンス)は同じSMBCグループの傘下です。

プロミスのカードローンで迷惑をかけた場合、グループで情報が共有されるため作るのは難しくなるということです。

他にも、三菱UFJニコス、ジャックス、アコムは三菱UFJフィナンシャル・グループの傘下なので、いずれかで問題を起こせば社内ブラックが共有され審査に通らなくなる恐れがあります。

ただ、グループ会社とは言え、会社自体は違うので情報共有には、その旨を規約に明記する必要があります。実際には同じグループ会社で迷惑をかけても審査通過したという人もいるので、100%審査に通らないわけではありません。

社内ブラックでも、他社クレジットカードに申し込めば問題なく発行されます。しかし、保証会社が社内ブラックを持っている場合は、保証会社が関係している審査には通りません。

特に、銀行系カードは消費者金融または信販会社を保証会社にしているので、保証会社で社内ブラックになっていれば、その銀行系カードの審査に通るのは難しいでしょう。

短い時間にカードやローンを申し込むことを「申込ブラック」と呼ばれる。

ブラックとは一般的に信用情報に金融事故情報が登録されている状態を指しますが、短期間にクレジットカードやカードローンをたくさん申し込みすることを「申し込みブラック」と言います。

「短期間にたくさん」の基準は各カード会社によって異なりますが、一般的に1ヶ月に3社以上の申し込みで申し込みブラック扱いにするケースが多いです。

ブラックとつくため、金融事故情報が登録されてしまうのでは?と思うかもしれませんが、この場合は登録されません。

ただブラックと言うからにはクレジットカード審査に悪影響を及ぼすということは覚えておいたほうがいいです。

金融事故情報が登録されてないのにクレジットカード審査に通らないという人は、意外と申し込みブラックが原因だったりします。

短期間に複数のカードに申し込むと、なぜブラックになってしまうのか?

その理由は、「クレカ現金化などの不正利用をするかもしれない」「カードで借りるだけ借りて踏み倒すつもりかも」などとカード会社は疑うからです。

カード会社として利用者が増えればその分儲けられるかもしれませんので、カード発行したいのは山々ですが、不正利用する人や支払いしない人がいる以上、対策を取らなければいけません。

ちなみに、申し込みブラックはクレジットカードへの申し込みだけが対象ではありません。カードローンやキャッシングも含まれません、反対に住宅ローンや自動車ローンは含まれません。

申込ブラックは、半年経過すれば大丈夫。

長期延滞や債務整理によるブラック情報は、5年経過しないと消滅しないと説明しましたが申し込みブラックの場合は半年経てば消えます。

正確には申し込みブラックそのものではなく、一つの申込情報が半年経てば消えます。

同日に複数のカード申し込みをしていれば、半年後に同時に消えますし、別々の日であれば消えるのも別々ということです。

申し込みブラックでなくなれば、クレジットカード審査を通過することも可能になります。

もちろん、絶対に審査に通らないわけではありませんが、申し込みブラックだと審査通過は難しくなるということだけは覚えておきましょう。

自分が申し込みブラックなのかどうかは、個人信用情報機関に開示請求して確認しましょう。個人信用情報を見れば、どのクレジットカードにいつ申し込んだのか確認できます。

申し込み履歴は「申込情報」欄の「照会日時」などで確認可能です。

ちなみに、審査するクレジットカード会社でも申し込み履歴をチェックしますが、どのクレジットカードに申し込んだかまではわからないようになっています。

あくまでも、いつ申し込みしたのかまでしか知ることはできません。

申し込みブラックにならないためには短期間にたくさん申し込みしないこと、これに尽きます。ただ、基準はカード会社によって違いますので、一概には言えませんが一般的には1ヶ月に3社以上申し込みすると審査通過が難しくなります。

クレジットカードによっては1ヶ月に3社申し込みしていなくても、半年間で3社申し込みしていればNGとする厳しいところもあるので、絶対ではないですが3社以上は一つの目安と言っていいでしょう。

既に3社以上申し込みしていてすべて審査落ちしている場合は、一旦申込情報が消えるのを待ちましょう。

ここではクレジットカード審査における延滞・滞納に関する疑問に答えていきます。

個人情報機関内に間違った情報が登録されたかも…。

恐らく、支払先のミスによって個人信用情報機関に誤った情報が登録されてしまったのでしょう。

実は、ご質問者様のケースは珍しいことではなく、たとえば2013年10月にソフトバンクが自社システムの不具合が原因で、スマホ等の分割代金の支払いをきちんと行っていた人も未入金と登録していたことを発表しています。

このように全くに見覚えがないのに延滞や滞納履歴が登録されてしまうこともあります。

誤った情報の登録は滅多に起こることではないですが、定期的に自分の信用情報を確認するといいでしょう。

個人信用情報機関は、ネガティブな情報が登録されても本人に対し通知することはしません。ご質問者様のように気づかないうちに事故情報が登録されていることもあるので、自分で信用情報を確認することをおすすめします。

原則として、一度登録された情報は誰かの手で消えることはありませんが、誤って登録された場合は、登録した金融業者に連絡すれば、その情報を訂正または削除してもらうことができます。

公共料金を滞納しても、基本的には個人信用情報機関に履歴が登録されることはありません。ただし、公共料金の支払を請求書支払いか口座引落にしている場合に限ります。

もし、クレジットカードで支払いをしていて、公共料金を滞納すれば延滞履歴が個人信用情報機関に登録されます。延滞が続けばブラックリスト入にもなるので注意してください。

家族に延滞した履歴があった場合でも、クレカに影響はなし。

家族に延滞履歴があっても、クレジットカード審査に与える影響はゼロもしくは軽微です。

カード会社が確認できる信用情報は申し込み者本人だけのものです。たとえ家族であったとしても、審査担当者が本人の家族の信用情報を勝手に見ることはできません。

つまり、家族が延滞しているかどうかをカード会社が知ることはできないということです。

ただし、未成年者や専業主婦が申込む場合、審査対象はその親や配偶者となるので延滞履歴がある場合は審査落ちしてしまうかもしれません。

更新履歴