元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページでは現在、ブラックの方が、カードを取得するための可決実績を高める方法について徹底解説。現役ブラックの方は必見です。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

このサイトを運営していて一番良くいただくご相談内容としては、「ブラックでも作れるカードはありますか?」といった趣旨のご質問です。

まず「ブラックリストに登録されている状況」とは、どんな状況なのか?について見ておきたいと思います。

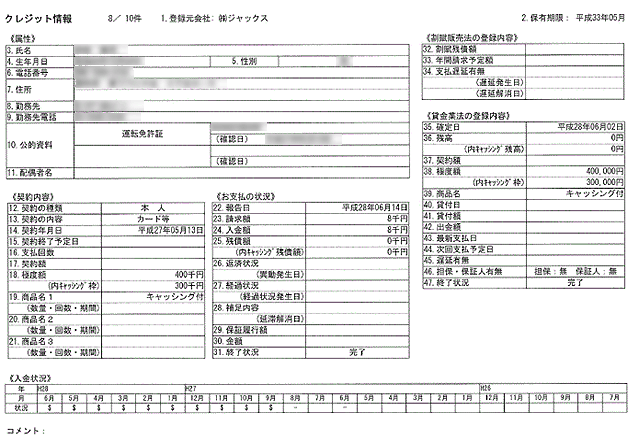

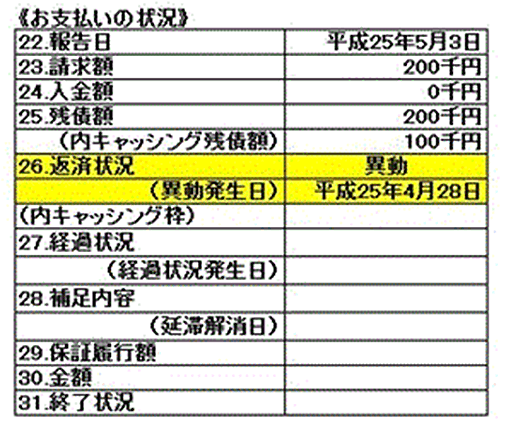

以下は、私が先日、信用情報機関のCICで情報開示した際に記録されているクレジット情報(契約情報)となります。

26.返済状況に異動と記録されると「ブラック」と認定される。

俗にブラックリスト入りとは、黄色でマーキングしている箇所(26返済状況に「異動」と記載されていれば「ブラック」入りとなります。

どういった行為を行うとブラック入りになるのか?については、CICの信用情報開示報告書の見方にて詳細を解説しています。

26.返済状況に「異動」情報と記録されると、どのカード会社も原則カード発行には応じません。

異動情報の記録を消さない限り、クレジットカードだけでなくカードローンも作れないことになります。

この異動というブラック状態を消すためには、

- ①異動の原因となった延滞を解消して全て完済する。

- ②司法書士や弁護士を通じて債務整理を行う。

この2つを行った上で、さらに5年経過しないと信用情報に記録されている異動情報が消えることがありません。

時々、消費者金融からの返済を無視し続けています。こんな、私でもカードが作れますか?といったご相談をいただくことがあります。

結論から申し上げると、現在進行形のブラック状態では、どの会社に申込みしたところで、クレジットカードは作れないと思います。

借金の踏み倒し中=完全ブラック状態では、入会審査に受かる可能性は限りなくゼロだと考えておいてください。

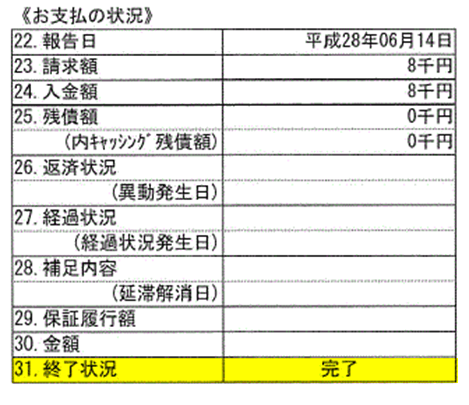

カード可決の最低条件として31.終了条件に「完了」と記載されていることが必要

さて、①と②を行った結果31.「終了状況」に「完了」と記録されます。

この状態がクレジットカードを作ることができる最低限の条件となります。

本来、ブラックの人がカードを持つためには「完了」と記録されていても、異動情報が消える5年後まで待ち、喪明けであることを確認してから申し込みする必要があります。

しかし、「異動」が記録されている状態でも「完了」と記録されていれば可決される可能性の高いクレジットカードがあります。

そのクレジットカードとはACマスターカードとアメリカンエキスプレスです。この2銘柄は「異動」と記録された人でも可決実績のあるカードです。

アメックスは外資系カード会社として独自の審査基準があり、アメックスは、特に属性の中で返済力(年収、勤続年数、勤務先企業の規模)等を重視します。

ネット上の書き込みを見ていますと、

- 「審査基準が劇甘。」

- 「信用力の無い自己破産者でも簡単に発行された。」

- 「金融事故者にはうってつけの1枚」

などといった内容を見かけますが、全てデマだと考えておいてください。

非常に高属性の人でも落ちていますし、カード取得後の途上与信もしっかりと行います。舐めてはいけません。

バブル時代と比較すれば、いくぶん取得しやすくなった印象はありますが、アメックスブランドは健在です。

詳しくは、アメックス(AMEX)の取得難易度とは?で詳しく解説しています。

次にACマスターカードです。

このカードは大手消費者金融のアコムが発行するクレジットカードです。私は、特にこのサイトをご覧いただいている方には、最も現実的な1枚なのではないかと考えます。

アメックス同様、ACマスターカードも返済力を重視するが、何かしらの収入があれば十分可決される。

ACマスターカードもアメックス同様に返済力を重視しますが、アメックスほど属性が高くないと取得できないわけではなく、何かしらの収入があれば、可能性はあります。

パート、アルバイトはもちろん何かしらの定期収入があれば申し込みを検討してください。

東大医学部卒の無職(無収入)は否決されますが、現役新聞配達員で定収入があれば可決の可能性は十分あります。

アコムは、過去の返済や債務整理をきっちりと行っていれば、属性毎に現在の支払能力に見合ったクレジットカードを発行してくれます。

キャッシング枠の限度額50万円を超える場合は、年収を証明する収入証明書が必要になりますので、枠を希望する際は注意してください。

自信の無い人は、最初は50万円に満たない限度額を希望して半年程度クレヒス修行を行い、アコムとの信用履歴が出来てから増枠申請すれば良いでしょう。

WEBからの申し込みが主流になったため気軽に申込みできるようになった。

以上から異動情報(ブラック)に記録されていても、過去の支払いを完済していたり司法書士や弁護士を立てて債務整理を行ったりしていれば、クレジットカードを作る方法はあります。

それでは、次に更なる可決実績を高める方法について解説したいと思います。

私が現役時代は、クレジットカードの申込みと言えば、対面での申込みが主流でした。

対面の場合は、申込者の表情、服装、筆跡、住所と申込場所との距離、本人確認書類の汚れ等を加味しつつ、慎重に与信判断を行っていました。

例えば、記述内容を間違えや、文字が汚い場合も減点対象としていまし、皆さんある意味一種の緊張感を持って申込みされていた印象です。

近年は、WEBからの申込みが非常に多くなり、気軽に申込みできるようになりました。

これによって、対面などのリアルでは可決の可能性が低い人も、WEBでは作れる可能性が高いです。

「申込みフォーム」を適当に書いている人は、審査に落ちる可能性が高い。

しかし敷居が低くなった分、「申込みフォーム」を適当に書いている人も多く見られるため、審査に落ちる人も相当数います。

当然のことながら、「申込みフォームに空欄が多い。」「個人情報なので最低限の情報しか書かない。」などの非協力的な姿勢では審査したくてもできません。

カード会社は常に利用者との信頼関係を重視していますので、書きたくない情報でも書く姿勢を見せることで、本人の性格が評価され可決までの道のりがぐっと近づきます。

以下では、人気が高いACマスターカードを例に解説します。

他のクレジットカード会社はフォームが3ページ程度に渡っており、あらゆる個人情報を申告させる会社が多いのですが、ACマスターカードは非常にシンプルでフォームが1ページしかありません。非常に簡素です

他のカード会社と違って、途中での「息切れ」や「面倒くさくなる」こともありませんので、他でクレジットカードが作れない人は、ここが最後の砦だと思って気を抜かないようにしてください。

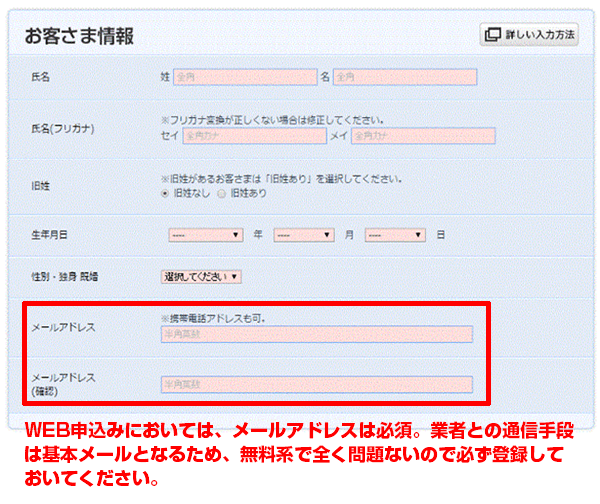

審査結果の連絡やACサービスセンターから増枠の案内などの重要情報が送られてきますので、メールアドレスは必ず登録してください。

携キャリア、プロバイダ、無料(hotmail、gmail、Yahoo、goo)系も含めて必ず登録するようにしてください。

他の項目も同じなのですが「面倒だから登録しない」という姿勢は、可決までの道のりを遠ざけるだけです。

スコアリングにおいて高配点が取れるチャンスですので、携帯電話、自宅電話ともに引いてある人は、必ず両方記載するようにしてください。

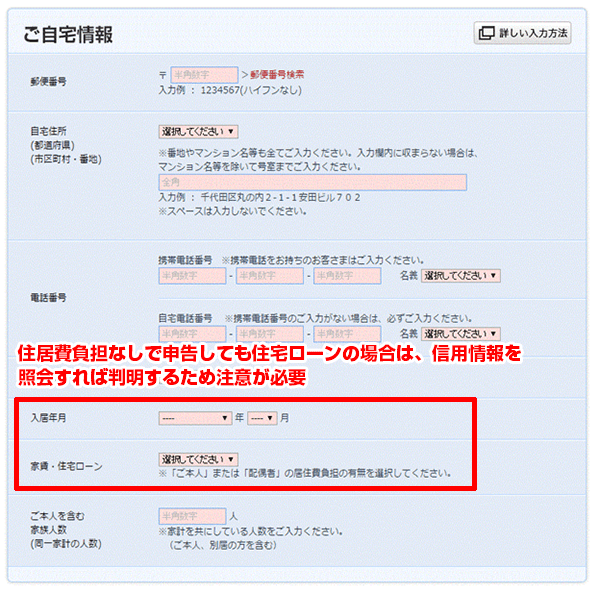

家賃・住宅ローンの申告ですが、まれに住居費負担無しで申告する人がいますが、特に住宅ローンを組んでいる人は、信用情報を照会すれば、事実がわかりますので嘘の申告はしないようにしてください。

また、入居年月についても信用情報には、過去の住所歴が表示されるため後述する勤続年数同様に住所歴が変わっているとウソがバレますので注意が必要です。

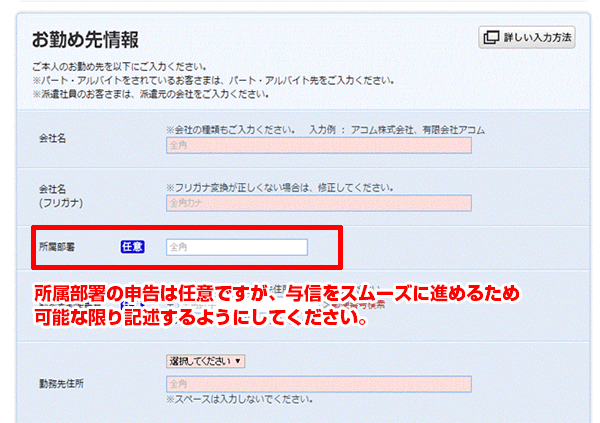

所属部署についての申告は任意となっていますが、所属部署が存在する場合は記述するようにしてください。ACマスターカードの場合は、最短30分での審査スピードです。

勤務先への在籍確認は省略され本人確認連絡のみの可能性が高いですが、審査上疑義が生じる場合は在籍確認の可能性も否定できません。

与信をスムーズに進めるために記述するようにしてください。何度も申し上げますが几帳面な性格は、与信に好影響を与えますので、「今までがカード作れない。今回は、絶対通る。」

自信がない人は、記述するようにしましょう。

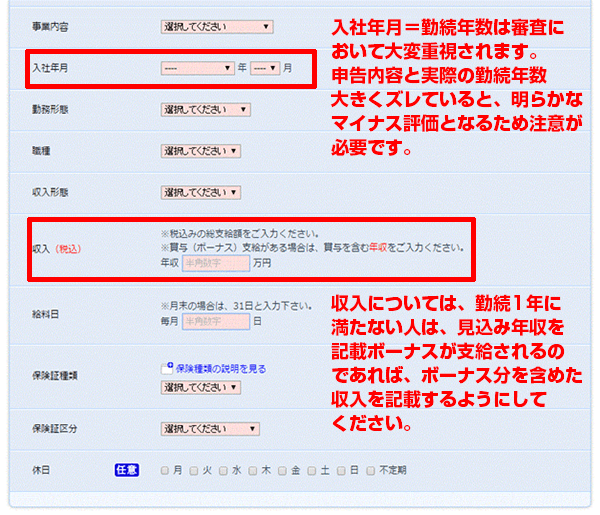

入社年月については、特に転職歴のある方は、信用情報に勤務先の名称が記録されている関係上、勤続10年と申告しているのに、直近の信用情報では別の勤務先となっているなどの場合、嘘がバレます。

勤続1~2ヶ月程度でしたら許容範囲ですが、大きく誤差が生じている場合は、明らかにマイナス評価とされますので注意してください。

収入に関しては、勤続が1年に満たない人は、1年分の見込み年収を申告するようにしてください。

特にキャッシング枠、ショッピング枠ともに多めを希望する人もいると思いますので、ボーナスが支給される人は、ボーナス分も申告するようにしてください。

なお、給料日と休日を設問に設定しているクレカ会社は、あまり見かけたことがありませんが・・・これも審査に通過するためですので、正直に回答するようにしましょう。

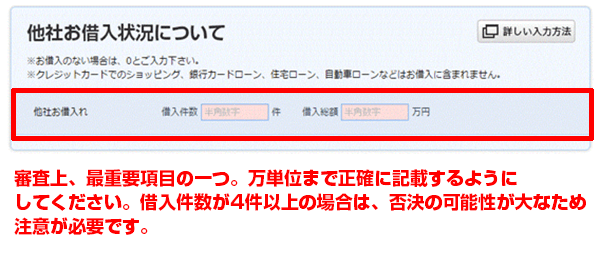

この項目は、非常に重要です。借入件数、万単位まで正確に記述するようにしてくだい。金融機関の最大のリスクは、貸し倒れです。

お金にルーズな人は、貸し倒れの可能性が高いため敬遠されます。ルーズな人の典型が、「現在の借入状況を正確に把握していない。」ことが挙げられます。

お金にルーズな人が敬遠される理由は、貸し倒れの可能性が高いため。

正直、他社からの借入状況は、本人から申告させずとも、信用情報を照会すればわかります。

あえて、本人から申告させる意図としては、「お金にルーズで人ではないか?」を確認するためでもあります。

申告が必要な借入状況ですが、あくまでも信用情報に記録される借入で、クレジットカードでのショッピング、銀行からの借り入れ(カードローン、キャッシング)、住宅ローン、自動車ローンを除いたものを指します。

親類などの個人間における借入は一切含みません。注意してください。なぜ、口を酸っぱくしてこのようなことを解説しているかと言いますと借入件数が4件以上になると、否決の可能性が高いからです。

正直で几帳面な性格は与信に好影響を与えると解説していましたが、何でもバカ正直に申告すれば良いというわけではありません。

クレジットカードにはショッピング枠とキャッシング枠の2つが搭載されます。

限度額を希望できるのは、キャッシング枠のみとなり、ショッピング枠は限度額を希望できません。審査通過のポイントとしては、極力低めの限度額を希望することをお勧めしたいです。

特に「どうしてもクレジットカードを作りたい!」事情がある方は、10万程度でまずは申込みして、本人確認の際に担当者から、可決可能な限度額を告げられます。

多くの場合、当初の希望よりも大き目の限度額が可決されやすいので、申込みの段階では、低めの限度額を希望しておいた方が無難です。

前述の通り、限度額50万円を超える場合は、収入証明の提出が必要になりますし、現在の収入が総量規制(年収の3分の1)に抵触しそうな人は、10万円程度に抑えておくことをお勧めします。

注意点としては以上になります。ACマスターカードの申込みフォームは、非常にシンプルな作りですので、PCやスマホ入力に慣れている人であれば、数分もかからないくらいです。

よくご質問で「超ブラックなのですが・・・誰でも作れるクレジットカードを教えてください。」といったご相談をいただくことがあります。

現在進行形の借金踏み倒し中の超ブラックにカードを発行する会社など存在しません。せいぜい、持てたとしてもクレカ機能のないデビットカードが関の山です。

超ブラックが作れない理由は、前述の通り、貸し倒れの可能性が高いからです。

何度も申し上げますが、延滞分の返済あるいは債務整理によって、31.「終了状況」に「完了」と記録されたことを確認してから、申し込みされることをお勧めします。

このページをご覧の方に最適なクレジットカードとしてACマスターカードを推奨しています。また、最も現実的な1枚としても同クレジットカードを推奨しています。

しかし、ACマスターカードでも残念な結果になる人もいます。そこで、安全策を取るのであれば、キャッシング専用のACカード⇒ACマスターカードの順番が安全です。

なぜ、この方法が良いかと言いますと、キャッシングとクレジットカードは、規制されている法律が異なるからです。

前者は貸金業法、後者は割賦販売法+貸金業法となります。当然、法律の規制が少ないキャッシングの方が簡単に取得できることになります。

フォームが簡素である理由は審査担当者の裁量に委ねられている部分が大きいため可決の可能性が高いから

ACカード、ACマスターカードともに、なぜ申込フォームが簡素かと言いますと、コンピューター+審査担当者による裁量が入るため、一般的に取得が困難と言われている人でも、可決の可能性があります。

つまり、極力入力フォームを簡素化することで、申込者個々の事情については、審査担当者によるヒアリングによって結果が決まる仕組みが採用されているからです。

他サイトでは楽天カードが一番甘いと宣伝しているサイトもありますが、楽天の場合は、ほぼ全ての審査過程がコンピューターによる自動審査です。

信用情報に「異動」と記録されていれば、たとえ返済が完了していても瞬殺の可能性が高いです。

当然、自動よりも人による裁量があった方が、持てる可能性が高くなります。

つまり、自動段階では、「NG」判定でも、よくよく人による裁量で見てみると「問題なかった。」といったカードを選択すべきです。

申し込み記入欄はできる限り埋めることが肝要です。これは相手側からするときっちりした方というイメージにつながり、スコアリングにとってプラスになります。

更新履歴