元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

なぜ大丸カードの審査に落ちてしまうのか、どうすれば審査通過できるのかを解説します。

まずは大丸クレジットカードの審査基準について見ていきましょう。

大丸カードを発行しているクレジットカード会社が、公式で発表している審査基準は次のとおりです。

- 満18歳以上で安定した収入のある方、その配偶者、または学生の方

- 入会申込書記入の「自宅」と「勤務先」に電話連絡が可能な方

- 未成年の方は、親権者の同意が必要です

審査基準はたったこれだけ??

「たったこれだけ?」と思うかもしれませんが、大丸カードが公式で発表している審査基準については僅かこれだけです。

もちろん、上記の審査基準をクリアしていれば審査通過できるというわけではありません。これ以外にも細かい審査基準や項目がありますが、そちらは非公開となっています。

基本的にどのクレジットカード会社も審査基準はあまり公開していません。審査通過が容易とされる楽天カードやACマスタカードでさえも、公表している審査基準はざっくりとしたものです。

そのため、カード申し込み者側からすれば大丸クレジットカードの審査基準は推測するものでしかない状況ということです。

公式では審査基準は僅かな部分しか公開されていませんが、現在はインターネットを使って調べれば大体どのような方が審査落ちして、逆にどんな方が審査通過しているのか傾向がわかります。

当サイトでもそれらの情報をもとに、職業・雇用形態の審査基準を作ってみましたのでご参照ください。

| 審査通過の可能性が高い | 審査通過の可能性有り | 審査通過の可能性が低い |

| ・大企業経営者 ・中小企業経営者 ・会社役員 ・士業 ・公務員 ・正社員 ・大学生 ・専業主婦 |

・自営業 ・個人事業主 ・派遣社員 ・アルバイト ・パート |

・期間工 ・無職 ・高校生 |

おわかりの通り、安定した仕事と収入を得られる方であれば審査を通過するのは全く難しくありません。

むしろ百貨店系のクレジットカードは、数あるクレジットカードの中でも簡単な部類に入る審査難易度ですから、働いて収入を毎月きちんともらえている方はためらう必要はないでしょう。

後述しますが、消費者金融のカードローンを使用していたり、過去に踏み倒したことがある人でなければ、審査通過の可能性は高いと見て良いです。

また、大丸クレジットカードは大学生などの学生も入会可能です。将来の優良顧客であるため審査通過もそれほど難しくないです。

無職だとカードを作れない?

原則として、クレジットカードは無職の人が作れるものではありません。これは大丸クレジットカードでも同じです。

ただし、例外として専業主婦と大学生は働いていなくても大丸クレジットカードに申し込みが可能となっています。

専業主婦の場合、自身に収入がありませんが、配偶者を審査対象としていますので入会することができます。

配偶者の収入が安定していてクレヒスにも問題ないようであれば、パート主婦よりも審査通過しやすいと言えます。

大学生の場合は、自身でアルバイトをしていなくても親の収入があれば問題ありません。万が一、利用料金の支払いが滞ってしまった場合は親に支払ってもらえるからとカード会社は判断するので、問題なく審査通過できます。

ただし、未成年の場合は親から同意を得ないと入会できませんので注意してください。

また、職業欄で迷うケースが多いのが「不動産収入」を得ているというもの。働いていないから無職じゃないと思う方もいるかもしれませんが、大丸クレジットカードの申込書の「職業」の項目には、不動産収入のある方は自営業・自由業として申し込むことができるようになっています。

つまり無職扱いにならず申し込みできるということです。

無職でも、当面の間は働かなくても大丈夫なほど資産を持っている無職の場合は、大丸カードの申し込み方次第で審査通過する可能性はあります。

大丸カードでは「預貯金額」を記入する欄が設けられています。無職でも自分に十分な貯蓄があることをアピールすることが大事です。

カード取得に必要な年収に注目。

大丸カードに申し込むうえで、審査通過に必要な年収も気になるところでしょう。

下記に、審査通過に必要な年収の目安をまとめていますので紹介します。

限りなく審査落ちの可能性が高いラインです。不動産収入や株など、なんでも良いので収入がないと審査通過はまず無理でしょう。配偶者や親に収入がある人の場合は別です。

大丸カードは、パート・アルバイトや大学生でも申込可能です。収入が少ない方でも年収0円でなければ発行の可能性があるので、どうしても欲しい人は挑戦してみると良いでしょう。

審査通過できる可能性があるラインです。実際に年収100万円程度のフリーターでも可決されたという人もいるので、パート主婦やフリーターでも大丸カードの審査通過の可能性は充分にあります。

審査通過の可能性が高くなるラインです。銀行系や外資系のカードでは審査落ちになる可能性がありますが、百貨店系のカードなら年収200万円あれば当確ラインです。

審査通過に充分な額です。クレヒスに傷がついている、カードを持ちすぎているなどよほどのことがない限り、審査落ちするほうが珍しいと言えるくらい審査通過の可能性が高いです。

審査通過に不安なく申し込めるラインです。大丸カードのゴールドカードも狙える年収なので、一般カードで不安に感じる必要はないです。

以上の通り、大丸カードは年収100万円以上なら審査通過は決して難しくはありません。安心して審査通過したいなら年収200万円以上は欲しいところと言った感じでしょう。

年収300万円以上であれば、クレヒスに何の問題もなければ審査に躊躇する必要はないでしょう。

ここでは大丸のクレジットカード審査を通過するためのコツについてまとめていきます。

低年収の方や、過去に大丸カード審査に落ちたことがあるという方は是非参考にしてみてください。

クレカを連続で申し込みすると危険。

正社員で年収も安定している、それにも関わらず大丸カードの審査に落とされた・・・そんな方は意外と多いです。傾向として多いのが、クレジットカードを連続で申し込んでいる、いわゆる「多重申し込み」です。

大丸カード以外にも狙っているクレカがあるという人は多いかもしれませんが、欲しいからと言って次々にカード申し込みする行為はカード会社に悪い印象を与えてしまうので要注意です。

おおよそ1ヶ月以内に3社以上申し込みすると、多重申し込みと判定するカード会社が多いです。これにはクレジットカードだけでなくカードローンやキャッシングも含まれます。

仮にクレジットカードに申し込みしていなくても、カードローンにたくさん申し込んでいれば、それを知った審査担当者は「この人はお金に困っている」「借りに逃げするかもしれない」と警戒し審査に落とす傾向にあります。

大丸カードへの申し込みを含めて月間で3社以上の申し込みになる場合、審査通過はちょっと危険かもしれないです。

つまり、既に2社以上のカード申し込みをしている人は大丸カードへの申し込みは控えたほうがいいかもしれません。

また、1ヶ月間の申し込み件数が少なくても、半年間以内の申し込み件数が5社以上あると多重申し込みと判定される可能性が高いので注意してください。カードの申し込み履歴は、個人信用情報機関に半年間残ってしまうのです。

- 過去1ヶ月間に2社以上申し込み:大丸カードへ申し込むのは危険

- 過去1ヶ月間の申し込みは2社未満でも、半年間に5社以上申し込みしている:多重申し込みの恐れあり

- 過去1ヶ月間に2社未満&半年間に5社未満の申し込み:問題なし

上記はあくまでも目安です。信用力が低い人ならば、もっと少ない申込件数でも大丸カードの審査に通らない可能性もあります。

多重申込者を避けたいカード会社。

なぜ多重申し込みだと大丸カードの審査に悪影響を及ぼすのか?

その理由は「焦って申し込まないといけないほどお金に困っている人」と思われてしまうからです。

お金に余裕がある人は、たとえクレジットカードの審査に落とされたとしても、すぐに別のカードへ申し込みする可能性は低いです。

なぜなら、すぐにクレジットカードを作らなくても問題ないからです。

これに対して、お金に余裕がない人やギリギリの生活をしている人がクレジットカードの審査に落とされた場合、すぐに別のカードに申込んで入会する必要があります。

なぜならカードを作らないと生活費などを工面できないなどの事情があるからです。そのため、短期間にいくつものカードに申し込みしようとするのです。

・お金に困っていない人:焦ってカード入会する必要がない

・お金に困っている人:生活費が足りないからすぐにカードが必要

要するに、多重申し込みの人にカード発行してしまうと、大丸カードとしてはカードの利用料金を支払ってもらえない可能性が高いということです。その結果、申し込みしてきた人を否決にせざるを得ないのです。

多重申し込み問題を解決する策は一つです。それは、申し込み履歴が消えるのを待つだけ。半年待てば、申し込み履歴は個人信用情報機関から消えますので、きちんと消えてから大丸カードへ申し込みしましょう。

理想は半年待つことですが、どうしても待てないという人はせめて3ヶ月は待ちましょう。あまりにも期間が短いと、システムによって瞬殺される可能性が高いからです。審査通過の可能性を少しでも上げたいなら半年間はカード申し込みは我慢することです。

大丸カードの審査を通過する2つ目のコツは、正確な年収を書くということ。

「そんなの当たり前でしょ!?」と思うかもしれませんが、意外とこれができずに申し込んでしまう方が多いです。

・間違った年収の申告:手取り月給×12ヶ月

・正しい年収の申告:支給給与総額×12ヶ月+ボーナス

本当に多いのですが、手取りの月給を12ヶ月分として申告してしまうのは非常にもったいないです。これでは年収を少なく申告してしまっているからです。

手取りとは文字通り手に取れる給与のことですから、たとえば銀行口座に15万円が振り込まれたなら手取りは15万円ということになります。税金や保険料を差し引いた金額が振り込まれるということです。

これに対し、月収は税金や保険料が引かれる前の会社からもらったお金の総額です。当然ながら、手取りよりも月収のほうが金額は多くなります。年収も同じ意味です。そのため、真冬のボーナスや残業代も年収に含まれます。

税金や保険料が引かれる前の金額が年収となるので、手取りで申告してしまうことがどれだけもったいないことかがわかりますね。

勤務実績が短いとダメなの?

会社員になったばかりの人、転職したばかりの人、最近コンビニで働き始めたといった人の場合、勤務実績が短すぎるため年収がわからないかと思います。

このような場合、とりあえず給料として振り込まれた分だけを年収として申告してしまう人が多いですが、実は年収を推測で申告しても問題ありません。

もちろん嘘はダメですから、明らかに計算上ずれているという金額で年収を申告するのは止めてください。

月収が20万円なら、20万円×12ヶ月=240万円で計算してしまって構いません。これにボーナスが出る予定ならボーナスも加算して申告してもOKです。

大丸カードが審査で知りたいのは収入がいくらあるのか?よりも支払能力があるかどうかですから、あまり細かく気にする必要はありません。

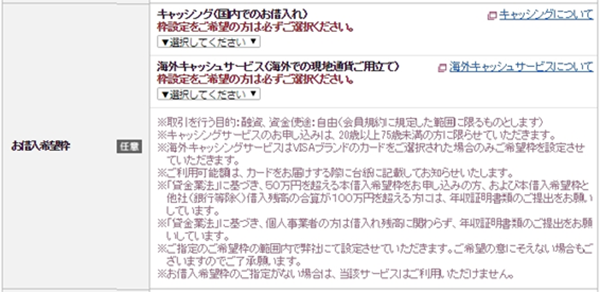

キャッシング枠は少な目に申し込むこと。

大丸クレジットカードの審査に通る最後のコツは、キャッシング枠を極力少額で申し込むことです。

大丸カードではキャッシングを希望してくれる人は上客だと捉えている傾向にあります。

事実、大丸カードではキャッシング枠の希望金額を「10万円」「30万円」「50万円」の3つから選択することになっています。

大丸カードではキャッシング枠の申し込みは任意となっています。現金の借り入れは不要という場合は、キャッシング枠を指定しなければ0円で申し込むことができます。

しかし、キャッシング枠を指定しない場合は「お借入希望枠のご指定がない場合は、当該サービスはご利用いただけません」と注意書きが記載されています。これを見る限り、大丸カード側としては、キャッシング枠を付けて欲しいという思惑があると推測できます。

丸大カードだとキャッシング枠を付けたほうがいいかも…。

一般的なクレジットカードは、キャッシング枠は0円で申込んだほうが審査に有利とされています。

実績を積んでから後でキャッシング枠を申請したほうがいいというケースが多いですが、大丸カードの場合は多少なりともキャッシング枠を付けたほうが審査通過する可能性があるかもしれません。

ただし、既に他社クレジットカードでキャッシング枠をつけていて枠がたくさんある場合は、キャッシング枠を希望することで審査に不利になる点に注意してください。

あくまでもキャッシング枠が少ない方、カードローンの利用をしていない人向けの審査通過のコツです。

大丸カード側が審査時に下記2つの個人信用情報機関に照会をかけます。

- CIC(シー・アイ・シー)

- JICC(日本信用情報機構)

これは大丸カードの規約にも記載されているので間違いありません。

延滞等、事故情報がある場合は要注意。

個人信用情報機関には「申し込み履歴」「契約にかかる取引事実」「延滞などの事故情報」と言った情報が記録されます。

ここで重要となるのが「延滞などの事故情報」があるかどうかです。過去に債務整理や自己破産をしたことがある人、延滞を繰り返してしまい異動情報が個人信用情報機関に記録されている方は、大丸カードの審査通過は不可能です。

いわゆるブラックリスト入になっている人は、個人信用情報が真っ白な状態に戻るまで申し込みは控えたほうがいいでしょう。

ブラックリスト入りしている状態で、大丸カードに申し込むと信用情報が回復した後でもカードを作ることができなくなってしまいます。個人信用情報機関の信用情報が回復しても、大丸カード側の社内情報に記録が残ってしまうためです。

個人情報機関のサイトにてブラック情報を確認できる。

自分がブラックリスト入りしているか確認するには、各個人信用情報機関のサイトに行き情報開示の手続きをするだけです。

CICとJICCはスマホまたはパソコンが有れば自宅にいながらでも信用情報の開示手続きができますので手間がかかりません。

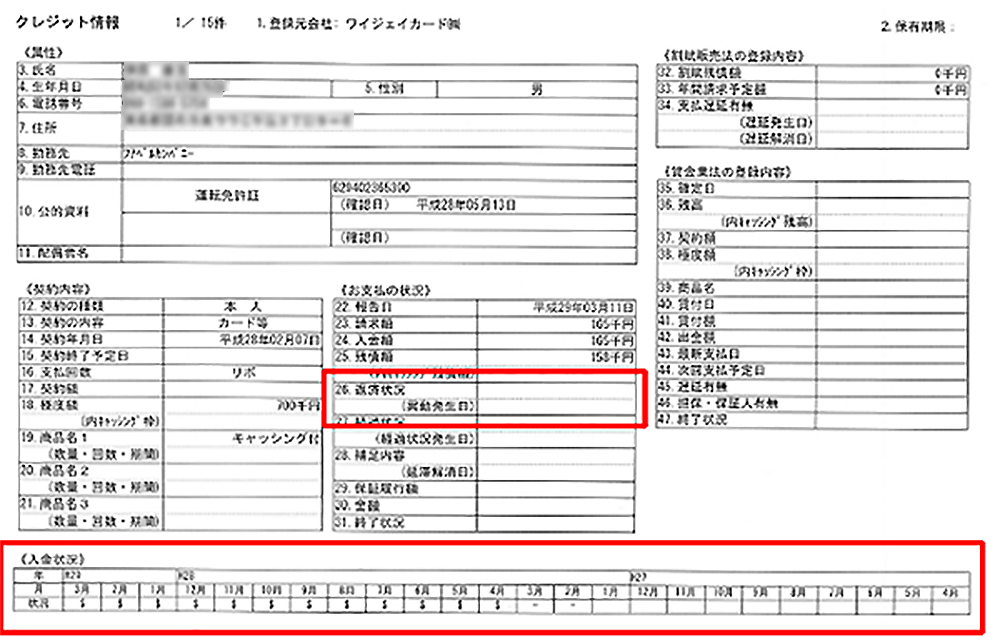

下記は、私が取り寄せたCICに登録されている信用情報です。

氏名や生年月日など基本的な情報はもちろん、契約内容や毎月の支払状況といった情報が確認できます。

ブラックリスト入りしているかどうかを知るには、赤枠で囲った「26.返済状況」という項目を確認してください。ここに何の記載もなければ、あなたはブラックリスト入りしていないということになります。逆に、この項目に「異動」と記載がある場合はブラックリスト入りしていることになりますので、大丸カードに申し込んでも審査通過はできません。

もう一つ、確認しておくべき項目があります。同じく赤枠で囲っている<<入金状況>>という項目です。例では「$」マークが並んでいますが、これは請求どおりにきちんと支払いができていることを意味します。

逆にこの項目に「A」や「P」マークが記載されている場合は、正常に支払いができていない、遅延していることを意味しますので審査に不利となりますので注意してください。

入金状況は2年間残りますので、AやPマークがある場合は、これらが押し出されるのを待ってから申し込むのが無難です。

ここでは大丸クレジットカードの審査に関する疑問に答えていきます。

専業主婦の申し込みは問題ありません。自分自身に収入がない場合でも、配偶者に安定収入があれば大丸カードの審査通過は難しくありません。気にせず申し込みしましょう。

ただし、専業主婦はキャッシング枠を付けてもらえませんので、大丸カード経由で借り入れすることは諦めましょう。

即日でカード発行可能ですが、発行されるのは仮カードです。仮カードでは特定のお店でしか使用できませんので注意してください。

仮カードが使えるお店は下記の通りです。

| 大丸 | 松坂屋 |

| 心斎橋店・梅田店・京都店・神戸店・東京店・札幌店・山科店・須磨店・芦屋店・大丸インテリア館「ミュゼ エール」 | 名古屋店・上野店・静岡店・高槻店・豊田店 |

要するに大丸と松坂屋でしか仮カードは使用できないということです。

仮カード発行後に本カードの審査が行われ、本カードは3週間前後で自宅に郵送となります。

また、即日発行してもらうにはクレジットサービスセンターに来店して手続きする必要があります。ネット申し込みで即日カード発行はできませんので注意してください。

大丸カードにはワンランク上のゴールドカードもあります。

ただし、こちらは満25歳以上で安定継続収入のある方のみ申し込み可能となっています。本人に収入がないと申し込めませんので注意してください。

VISAブランドの場合は「」が審査します。MasterCardの場合は「三菱UFJニコス」が審査します。

ブランドによって審査基準が大きく変わることはないですが、過去にいずれかのカード会社で金融事故を起こしたことがある場合は、社内情報にブラックリスト入りしている可能性が高いです。

その場合は、個人信用情報機関からブラック情報が消えても、審査落ちする可能性が高いので覚えておいてください。

大丸カードはクレヒスがない人に特別厳しい審査をすることはないです。ただし、30代以上でクレヒスがない人は審査にやや不利になる可能性があります。

属性が低いという場合は、申し込みは控えたほうがいいでしょう。

クレヒスがなくて属性が低い人は、消費者金融系のクレジットカードに申し込んで半年間クレヒスを育ててから大丸カードにチャレンジするのがおすすめです。

更新履歴