元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページではクレジットカード審査において 非常に重要な役割を担う3機関のネットワークについて解説してい ます。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

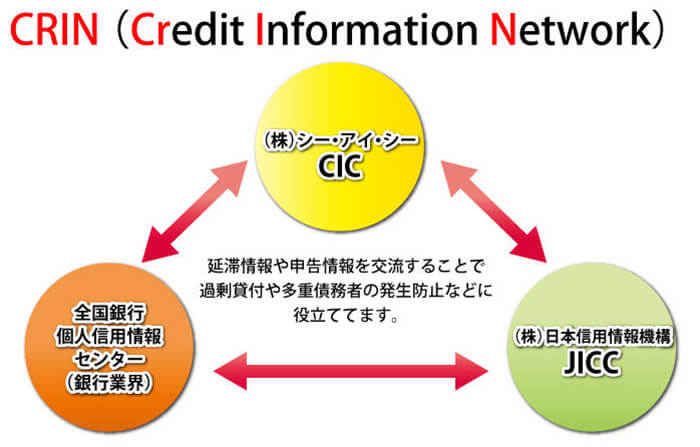

CRINとは3つの個人信用情報機関(CIC,JICC,全情連(KSC))の相互交流ネットワークを指します。

このCRINによって、本人情報(氏名、生年月日、住所、勤務先、電話番等)、キャッシングやクレジットカード等の契約情報、さらに支払などの状況(延滞含む)や契約が終了した際の情報も登録されることになります。

これによって、それぞれの信用情報機関の加盟企業(クレジットカード会社、消費者金融会社、銀行)に情報が共有されます。加盟企業が最も重視するのが異動情報(ブラック情報)です。

これによって、クレジットカードの支払いを滞納すると、CICに登録され、CRINによってJICCや全銀協に情報共有されます。

他業界の信用情報を共有することで、過剰貸付や多重債務者の発生を防止することが最大の目的となっています。

なお、各信用情報機関で交流されるブラック情報等に関しては以下となります。

- CIC…延滞解消、貸倒、本人以外弁済、本人申告コメントなど

- JICC…延滞、延滞解消、債権回収、保証契約弁済、本人申告コメント

- 全銀協(KSC)…延滞、代位弁済、取引停止処分、強制解約、本人申告情報

このように3機関によって交流されている情報が違います。

CRINによって、自己破産等の法的整理も含めた金融事故情報の全てが3機関で交流されていると思い込んでおられる方がいらっしゃいますが、CRINでは断片的な情報のみしか交流されておりませんので、より正確な情報を希望する方は、面倒でも3機関(CIC、JICC、KSC)の情報を開示する必要があります。

CRINで問題になっているポイントとしては、本来であれば事故情報やブラック情報として交流すべき内容が3機関で統一されておらず、各機関の個別基準による情報だけが交流されています。

多くの利用者が勘違いしているポイントは、金融事故情報の全てがCRINで公開されていると認識していますが、これは大きな間違いです。各機関とも一部のブラック情報しかCRINでは交流されていません。

例えば、日本信用情報機構(JICC)では、任意整理をブラック情報と決めておりますが、任意整理した情報をJICCがCRINにおいて情報共有しているか?といえば「共有していません。」

CICに加盟のカード会社、全銀協に加盟の銀行は、裏で事故情報として処理される可能性も…

CICのみに加盟しているクレジットカード会社や全銀協のみに加盟している銀行などには、見えない「事故情報」として処理される可能性があります。

なお、KSC(全銀協)は、破産した際の官報情報を10年間されますが、CRIN上では情報交流されていません。

よって、破産免責を受けてしまった方で、クレジットカードの審査に通過したい人は、CICとJICCのみを照会するカード会社を選択しておけば問題ありません。

ただし、CICでは破産を行った場合は、法定免責と5年間記録されます。

この状態でカード発行に応じる会社は皆無だと思いますので、必ず自身の信用情報を開示してネガティブ情報が消えていることを確認することが重要です。

※平成27年1月より全国銀行個人信用情報センターは、日本信用情報機構(JICC)およびシー・アイ・シー(CIC)との延滞情報に関する相互交流をやめました。

※クリックで画像が拡大します。

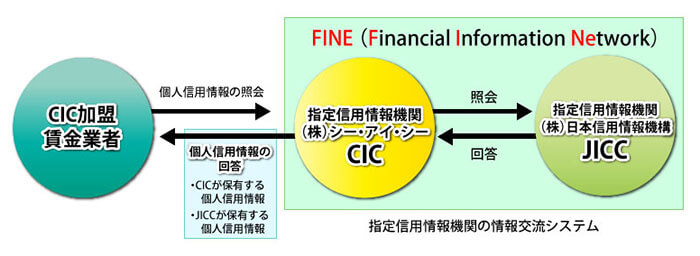

CRINは比較的よく知られていますが、FINE(ファイン)についてあまりご存知無い方が多いので解説したいと思います。

FINEとは、貸金業法上の指定信用情報機関であるCICとJICCの相互の情報交流ネットワークを指します。

CICに加盟の企業は、キャッシュ付クレジットカードを発行する場合、申込者の借入総額を確認するためJICCのデータを照会できる。

CICの加盟企業は、主にクレジットカード会社、JICCの加盟企業は消費者金融会社となっている関係上、キャッシング機能が付いたクレジットカードを発行する際、申込者が貸金業法上の総量規制(年収の1/3)に抵触していないか?借入総額を把握するためJICC側の情報を照会できるようになっています。

FINEでは申込者の個人情報(名前、住所、勤務先等)だけでなく、契約情報(借入額、借入残高や遅延の有無)を把握することができます。

ですので、ごく稀にCICのみに加盟しているクレジットカード会社の場合、総量規制に抵触していてもキャッシング枠の付いたクレジットカードの発行は可能ですか?といった質問をいただきますが、答えは「厳しい。」と言わざるを得ません。

FINEによって消費者金融側の利用残高がわかる以上、年収の1/3限界ギリギリの場合、どのカード会社もカード発行を躊躇する可能性が高いです。

残高ギリギリの人で仮にキャッシングの利用限度額10万のカードが持てたとしても、キャッシングを利用するメリットがほとんどありません。この場合、カードを発行してくれたことに感謝すべきです。

この場合、勤続年数を長くすることで、「収入アップなどで属性を改善するか。借金を減らす。」等の選択しかないと考えます。

近い将来個人信用情報によって自動的にスコアがつく可能性があります。お隣中国では、個人のスコアがあらかじめ設定されており、それによりローンの否決や金利などが決められているようです。これはアメリカ等でも同様の傾向にあります。その為年に1回自分の個人信用情報をCICなどで閲覧することをお勧めします。

更新履歴