元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページでは、カード審査において重要な信用情報について解説。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

信用情報機関であるCICに登録されている信用情報がクレジットカードの審査に影響することはご存知の方も多いと思いますが、そもそもCICとはどのような機関なのかよくわからないという方も多いのではないでしょうか。

信用情報機関=信用情報を管理している機関。

信用情報機関とはその名の通り私たち消費者の信用情報を保存して管理している機関です。

信用情報とはクレジットカードやローンの利用履歴のことで、いわゆるクレジットヒストリー(クレヒス)と呼ばれるものです。

信用情報機関では、こうした信用情報をカード会社や銀行、消費者金融などの金融機関から集めて保存し、反対にこれらの金融機関に対して審査の材料としてその信用情報を提供しています。

日本に存在する、信用情報機関は「CIC、JICC、KSC」

現在日本には、CIC、JICC、KSCの3つの信用情報機関があります。

CICとは、日本にある3つの情報機関の中でも国から「貸金業法」と「割賦販売法」という2つの法律の「指定信用情報機関」として指定されています。

これに指定されると、全てのクレジットカード会社がCICに信用情報を提供したり、審査の際にCICの信用情報を照会することが法律によって義務付けられることになります。

そのため、クレジットカードの審査を受けるときにはCICに登録されている信用情報が非常に重要になるのです。

CICの信用情報がクレジットカードの審査に大きく影響することはわかるけれども、CICには具体的にどのような信用情報が登録されているのかわからず、不安に思われている方も多いのではないでしょうか。

そこで、CICには具体的にどのような信用情報が登録されているのか解説していきます。

CICとは、消費者が利用した金融機関などの契約状況が確認できる機関。

CICには、私たち消費者がクレジットカード会社や消費者金融などの金融機関と結んだ契約の内容や、その契約に基づいた取引(クレジットカードやローンの利用)の内容が細かく記録されています。

契約内容は、契約者の氏名や電話番号などの個人情報はもちろん、契約日や契約金額、支払い回数などについて記録されています。

取引内容については、支払い金額や残債額のほか、延滞や破産などのいわゆる金融事故情報の有無や金融事故が発生した日付、延滞解消日などの支払い状況が記録されます。

CICに金融事故情報が登録されている状態が「ブラックリストに載っている」ということです。

こうした契約内容や取引内容の記録は5年間CICに保存されることになっているため、一度ブラックになってしまったら5年の間は信用情報にブラック情報が載り続けます。

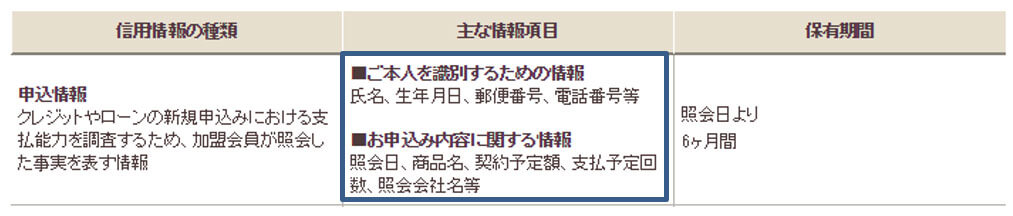

CICでは、クレジットやカードローンの申し込み状況が記録される。

CICには契約情報や取引情報のほか、クレジットカードやローンに申し込んだ際に申し込み情報が記録されます。

申し込み情報は契約を結んだか否かにかかわらず登録されるため、例えばクレジットカードに申し込んで審査に落ちたとしても、申し込み情報はCICに登録されたままになります。

申し込み情報とは具体的にどのような情報かというと、申込者の氏名や生年月日などの個人情報のほか、申し込みをした商品名や契約予定額など、申し込み内容に関する情報も記録されます。

クレジットカード申込みの場合の記録がどのようなものかは、次の項目でお話します。

なお、CICに登録されている自分の信用情報は情報開示請求をすることで確認をすることができます。

上記のような情報が信用情報の開示をした際に具体的にどのように記載されていて、どのように確認すればいいのかについても次項以降で詳しく解説していきます。

CICは日本クレジット産業協会と社団法人全国信販協会が母体となり、個人信用情報をメインで扱う個人信用情報機関です。

CICとは、二つの団体が個人信用情報を主に取り扱う個人信用情報機関のことです。

加盟企業は、信販会社、リース会社、小売店、消費者金融会社、銀行と非常に幅広く、中でもクレジットカード会社は、割賦販売法によって、信用情報の照会ならびに信用情報を提供する義務があります。

これによって、クレジットカード会社は、新規の申込みを受けると、CICへ個人信用情報の照会を行い、クレジット情報がどうなっているのか?の確認を行います。

その際、延滞等の異動情報があると審査落ちになる可能性が高いため、一度は自身の個人信用情報を開示されることをお勧めします。

詳しくは、私のCIC情報を例に取って、詳しく解説していますので、参考にしてください。

申込みを受けたクレジットカード会社は、信用情報の照会を行うわけですが、それと同時に申込者の信用情報を確認したことも記録されることになります。これが、申込情報となります。

※クリックで画像が拡大します。

(参考)CICホームページ http://www.cic.co.jp/confidence/posession.html

CICのホームページを見てもおわかりの通り、この申込情報には、名前、生年月日等の他に照会した会社名も記録されます。

これによって、「三菱UFJニコスや」の申込みを行ったんだなというのがわかります。

私の信用情報を例に取って見てみますと、平成25年10月5日午前9時頃に私はアコムが発行するクレジットカードの申込みを行いました。

※クリックで画像が拡大します。

この申込情報を見てもおわかりの通り、照会した時間が秒単位で記録されているのがわかります。アコムの場合は、機械による自動審査が主流ですので、申込後、即CICへ照会したのが見て取れます。

ここで、面白いのが照会区分欄に実際に照会を行ったのは、アコムなのに、なぜかアコムが「契約者」になっています。なぜ、私ではないのでしょうか?

これは、クレジットカードを申し込んだ際に、個人信用情報の閲覧に同意している関係上、「私個人の信用情報を閲覧いただいても問題ありません。」と同意しているからです。

6ヶ月の間の行動が全て信用情報に記録されるので、短い期間での多数の申し込みは危険。

ここで、なぜ短期間での多重申込みが審査に良くないのか?と言いますと、この申込み情報は6ヶ月記録され、「JCB、三井住友、セディナ、アプラス、楽天・・・」というように照会した会社名がわかります。

これによって、他社に申し込んでも審査落ちする可能性が高くなります。

なぜ、落ちる可能性が高いかと言いますと、金融業界は性悪説を取るからです。

短期間で複数の会社にクレジットカードの申込みを行うということは、「お金に困っている人」と見なされます。

これによって、審査に落ちます。決して、「色々なカードを申込みしているので、やりくり上手な人」とは見なされません。

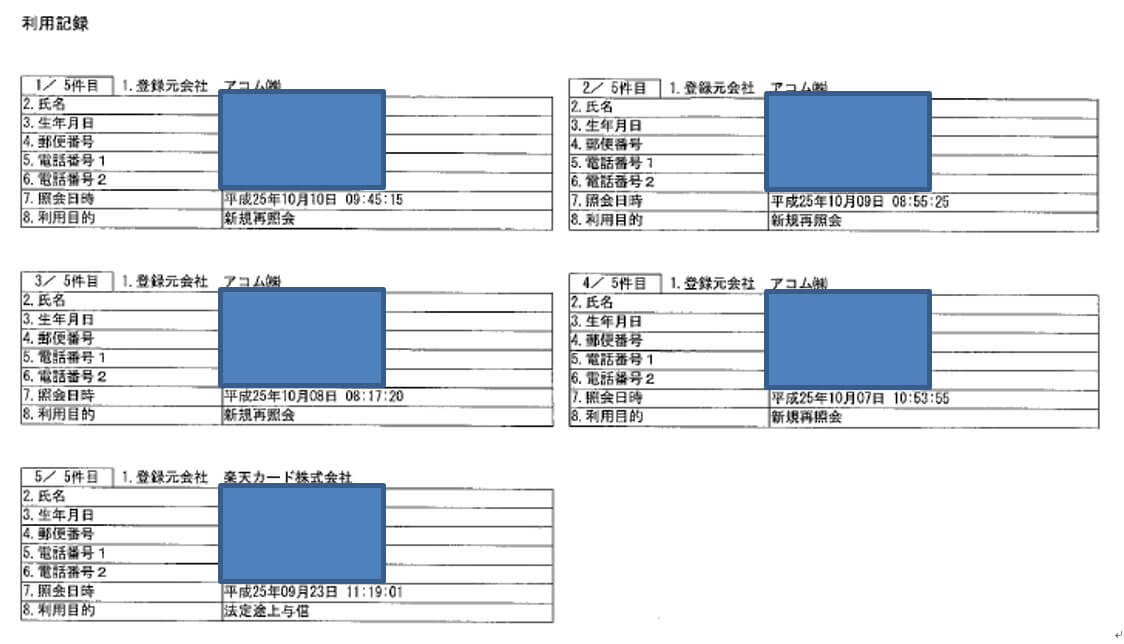

さて、この申込情報ですが、何らかの事情で申込みを取り止めて、再度申込みを実施しても、その記録は残ります。その際、申込記録ではなく、「利用記録」に登録されます。

私の場合は、申込みを取り止めたことが無いため、私の信用情報では記録を確認することはできませんが、通常は「類似再照会」として記録されます。

なお、私の場合は、アコムのカード取得後は、新規の利用が無いか?が4回に渡って照会されているのがわかります。また、楽天カードが延滞等ないか?や他社利用情報等を調査するため、途上与信をかけているのがわかります。

※クリックで画像が拡大します。

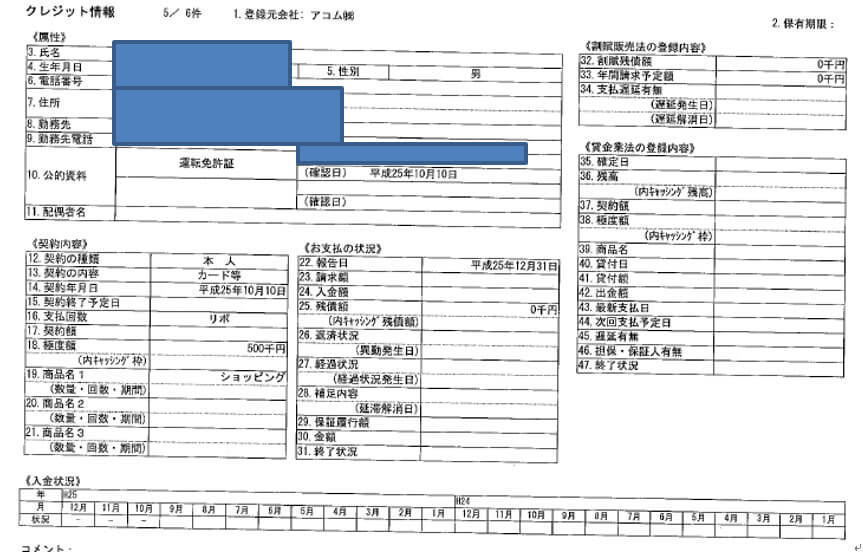

審査に通過するとクレジット情報が記録され「成約情報」が登録されることになります。見てますと、氏名、生年月日、電話番号、勤務先、私の免許証番号、キャッシングの極度額等も記録されます。

※クリックで画像が拡大します。

このように審査に通過するとクレジット情報が出てきますが、残念ながら落ちた場合は、「申込情報」しか出てきません。

このクレジット情報が出てこないというのは、他のクレジットカード会社が照会を行った時に、「〇〇会社の審査に落ちた」ということがバレることを意味します。

CICの個人信用情報では「審査に落ちました。」と表示されるわけではなく「クレジット情報が無い」ということで審査落ちの判断となる。

決して、CICの個人信用情報上で、「審査に落ちました。」と記録されるわけではないですが、「クレジット情報が無い=審査に落ちたんだな」と判断されることになります。

従って、申込情報だけが残っている状態で、多重申込したところで、「他社で審査落ちした人」にカード発行を行う会社が果たして何社存在するのか?

「〇〇クレジット会社で落ちたということは、何か良くない情報があったのかもしれない。

では当社も審査に落とそう。」という心理をよく理解することが重要です。

これが、「審査に落ちたら申込情報が消える6ヶ月後まで、時間を空けてから再申込しなさい。」と言われる所以です。

私の信用情報をご覧いただいてもおわかりの通り、申込み後、自動審査にかけられたのが、照会日時を見ればすぐにわかります。

このように自動審査を採用しているクレジットカード会社では、信用情報へ照会後、クレジット情報が無い状態の場合、即審査落ちとする会社もあります。

その場合、申込情報が無くなる6ヶ月に再チャレンジしてください。下記はアコム申込み後、半年以上経過してから信用情報を開示した際の申込情報です。

アコムの申込情報が消えているのがわかるかと思います。このように必ず自身の目で申込情報が消えたことを確認することが重要です。

しかし、クレジット情報がそもそも無い人は、申込情報が消えても審査に落ちる可能性があるため、その場合は「クレヒス修行」を行う必要があります。

なぜ、短期間での多重申込みが良くないのか?ご理解いただけたかと思います。

インターネットでCICの信用情報を開示した際に、間違って画面を閉じてしまったりキャンセルしてしまうなどして開示結果が確認できずに困っているという方もいると思います。

そのような場合は信用情報の再開示をすることができます。

CICで一度開示した信用情報を再開示するには、初回開示後から96時間以内に初回開示と同様に以下の手順で行います。

- ①初回開示で番号を取得した電話から再度電話をかけて受付番号を取得する

- ②パソコンまたはスマートフォンから情報開示ページにアクセスする

- ③「再開示」にチェックを入れて、カナ氏名・生年月日・電話番号などの情報を入力する

- ④パスワードを入力して開示報告書を開く

上記の手続きにより、開示報告書を再度確認することができます。再開示の際には初回のような手数料はかからず、初回開示から96時間以内であれば無料で何度でも開示が可能です。

開示報告書はPDFファイルでダウンロードが可能なので、一度ダウンロードしてしまえば96時間を過ぎても自分のパソコンやスマートフォン上で情報を確認することができます。

更新履歴