連敗続きのあなたでも大丈夫!最短30分の簡単審査 ACマスターカード

ACマスターカード

今日クレジットカードを手にしたいというアナタに朗報!

数あるクレジットカードの中でもアコムACマスターカードなら今すぐ診断・申込み・発行までできます。

簡単便利なWEB診断で、発行可能かをたったの3秒で診断

アコムACマスターカードなら、「今日中にカードが欲しい!」と思う人に応えてくれます。今すぐ現金が必要なら、まずはアコムACマスターカードのWEB診断から。

その時間はたったの3秒!これなら移動中や仕事の休憩時間にもササッとできるので効率的で便利です。

いきなり本審査から始まるクレジットカードの場合、審査終了までけっこうな時間待たなくてはいけません。

しかもそれで落ちていたら…また一から即日発行できるカードを探して審査申込みをしないといけないことに。最悪の場合、当日お金を手にすることはできなくなります。

でも、アコムACマスターカードなら、WEBで簡単にカード発行可能かどうかを先に知ることができるから、時間を無駄にすることなく、スムーズに手続きをすることができるのです!

簡単WEB診断で、発行可能かを3秒で診断

最短30分!そんなあなたに頼れる1枚

ACマスターカード

- 当サイトからの申込みNo1

- 最短、今日中に取得可能

- 年会費永久無料

- 通常のクレカとは別の審査基準

- 国際ブランドのマスターカードだから世界中で使える

カード発行可能か3秒診断できます。

※新型コロナウイルス感染拡大防止に伴う業務の縮小によりクレジットカードを発行できない場合がございます

アコムACマスターカード凄い特徴!8選

アコムACマスターカードには他のクレジットカードにはない凄い特徴がたくさんあります。

その中でも、とくに魅力的な特徴を8つ厳選してご紹介します。

- その1:年会費が永年永久無料だから金欠にはありがたい

- その2:最短即日発行可能だから今日中にカード作れないと困る人には最適

- その3:クレカの中では最強の限度額!ショッピング枠+キャッシング枠で最高800万円

- その4:支払い方法の調整が超簡単!

- その5:親バレ、家族バレを避けたい人にはありがたい!利用明細の郵送が無し

- その6:デザインがシンプルでかっこいい。お店で出しても恥ずかしくない!

- その7:安心の三菱UFJフィナンシャル・グループだから信頼&安全はバッチリ!

- その8:海外でも安心して使える信頼のMasterCard

その1:年会費が永年永久無料だから金欠にはありがたい

持っているだけで発生するクレジットカードの年会費。

持っているだけで発生するクレジットカードの年会費。

買物代金を後払いにしたり、お金を借りたりしたいのに、そのカードを持つためにお金がかかるなんてもったいないですよね。

でも、アコムACマスターカードなら誰でも年会費無料!もちろん、翌年以降も一切お金はかかりません!金欠には大助かりです。

だから、今すぐクレカが欲しい人もちろん、いざという時の保険のために持っておきたい人や、2枚目クレカを検討している人にもアコムACマスターカードはおすすめです。

その2:最短即日発行可能だから今日中にカード作れないと困る人には最適

アコムACマスターカードなら最短即日発行ができます。

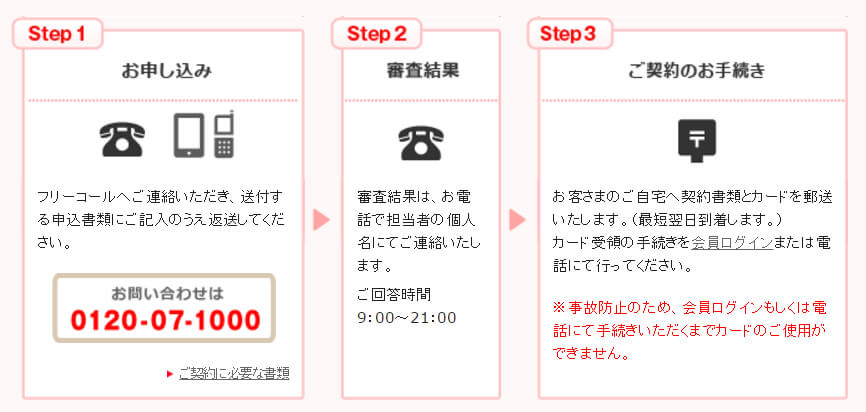

「今日中にカードがないと困る!」という人は、アコムACマスターカードがぴったり!しかも、手続きはとてもカンタン!以下の流れに沿って行うだけでOKです。

アコムACマスターカード 最短の発行方法

- WEBの3秒診断からカード発行可能かどうかをチェックする (24時間OK)

- カード発行可能ならWEBからそのまま申込みをする (24時間OK)

- アコムからメールか電話で申し込み確認が来る。

- 審査のための本人確認書類をアップロード、またはスマホアプリ、ファックスで提出する。

- 審査通過後送付されるメール「契約手続きのお願い」から内容確認・同意をする。

- 5が終われば無事契約終了。「むじんくん」からカード発行をする。

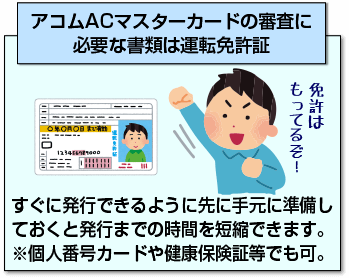

アコムACマスターカードの審査に必要な書類は運転免許証(※)だけです。すぐに発行できるように先に手元に準備しておくと発行までの時間を短縮できます。

※運転免許証の交付を受けていない方は個人番号カードや健康保険証等が必要です。

証明書に顔写真がない場合や記載住所が現住所と異なる場合は、住民票や納税証明書、公共料金の領収書のいずれかがあわせて必要になります。

また、アコムで50万円を超える契約を希望する場合や、他社と併せて借り入れが100万円を超える場合は、収入証明書も必要です。

超簡単!自動契約機「むじんくん」での手続き方法

画面にタッチするだけの簡単契約「むじんくん」

自動契約機「むじんくん」では、画面表示に従ってタッチパネル操作をするだけでOK。

契約書面の発行もすべて「むじんくん」がやってくれます。

操作方法がわからないときや、何か困ったときには、インターホンを使ってオペレータと会話ができるので安心。

初めての方や機械操作が苦手な方でもスムーズに手続きができるようになっています。

しかも契約ブースは曇りガラスを採用しているため、外から誰がブース内にいるのかを知られることはありません。プライバシー対策は万全です!

しかも、ブースに入ると自動的にドアがロックされるので、外を気にせず、夜間でも女性一人でも安心して利用することができます。

アコムACマスターカードを作る場所「むじんくん」は全国に341件(2017年1月現在)あります。

カードの作り方がわかったら、あらかじめ利用しやすいエリアの「むじんくん」を見つけておくとスムーズです。

アコムクレジットカード発行対応の自動契約機の探し方

全国に見かけるアコムの自動契約機「むじんくん」

アコムの自動契約機「むじんくん」は全国に1000箇所以上あります。

消費者金融の中でトップクラスの設置台数でアクセスが容易なのが嬉しいところです。

ただし、すべての「むじんくん」がアコムACマスターカードの発行に対応しているわけではありませんので来店する際は注意が必要です。

中にはカードローン専用のカード発行しかできない自動契約機もあります。

うっかり間違えて「今日中にカード発行できなかった」なんてことがないように、ACマスターカード発行に対応した自動契約機の設置場所を把握しておきましょう。

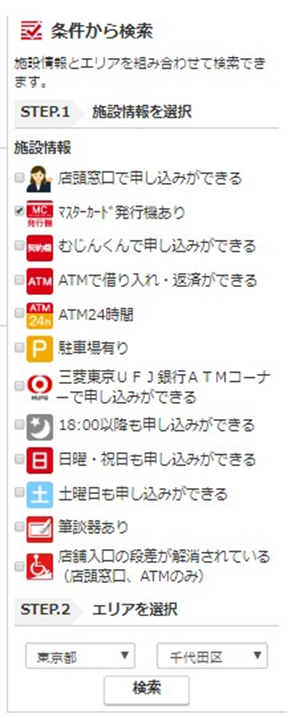

ACマスターカード発行に対応した自動契約機の探し方は簡単です。まずはアコム公式サイトの「店舗・ATM検索」にアクセスします。

次に、画面右側にある「条件から検索」で条件指定します。「マスターカード発行機あり」にチェックを入れて、「エリアを選択」からお住いの地域を指定します。例として「東京都 千代田区」で指定検索してみます。

すると下記のように、条件にあった検索結果が表示されます。

「店名」をクリックすると詳細情報と地図を確認することができます。

近くに「むじんくん」が無い人でも翌日発行が可能

もし近くに「むじんくん」が無い場合も心配はありません。アコムACマスターカードは郵送での受け取りも可能で、最短翌日には手にすることができます。

「郵送だと家族にバレるのでは?」と不安に思うかもしれませんが、アコムは利用者のプライバシーをとても配慮してくれているので大丈夫!

差出人名称は「アコム」ではなく「ACサービスセンター」に変えて郵送してくれます。届くまでに少し時間がかかっても大丈夫なら、郵送も便利ですよ。

その3:クレカの中では最強の限度額!ショッピング枠+キャッシング枠で最高800万円

一般的に、年会費無料のクレジットカードの総利用枠は最高200万円程度です。

しかし、アコムACマスターカードの場合、なんとショッピング枠とキャッシング枠を合わせて最高800万円まで設定することができます。

総利用枠800万円とはまさにゴールドカード級!アコムACマスターカードを持っているだけで、まるでステイタスカードのような使い方が可能になるのです。

アコムクレジットカードの限度額の仕組みを理解しておこう

アコムACマスターカードのショッピング利用限度額は最高300万円です。カードローンと合わせて最高800万円です。

ただし、実際に適用される限度額は、利用者ごとの審査により決定されます。

アコムACマスターカードは、いくらまで利用可能?

アコムACマスターカードを利用するうえで絶対に覚えておきたいのが「合計でいくらまで利用可能なのか」ということです。どういうこと?という方のために例を出して解説します。

たとえば、ショッピングの限度額50万円、カードローンの限度額30万円のACマスターカードを発行されたとします。この場合、合計で80万円の利用が可能・・・というわけではありません。

この場合、利用できる金額は最大で50万円までとなります。

この部分は非常に勘違いされやすいので注意してください。ACマスターカードの利用限度額は、ショッピングとカードローンそれぞれの限度額のうち、高い方の金額になるということです。

ショッピングとカードローンの限度額の関係は下記のとおりです。

| ショッピング利用額 | ショッピング枠の残り | カードローン枠の残り |

| 10万円 | 40万円 | 30万円 |

| 20万円 | 30万円 | 30万円 |

| 30万円 | 20万円 | 20万円 |

| 40万円 | 10万円 | 10万円 |

| 50万円 | 0円 | 0円 |

| カードローン利用額 | カードローン枠の残り | ショッピング枠の残り |

| 10万円 | 20万円 | 40万円 |

| 20万円 | 10万円 | 30万円 |

| 30万円 | 0円 | 20万円 |

たとえば、ショッピング枠を40万円利用すると、カードローン枠は残り10万円のみ利用可能ということになります。

これを知らずに無計画に利用してしまうと、クレジットカードで支払い時やカードローンで借りたいときにきちんと利用できないケースが起きてしまいますので、限度額の仕組みをよく理解したうえで利用するようにしてください。

その4:支払い方法の調整が超簡単!

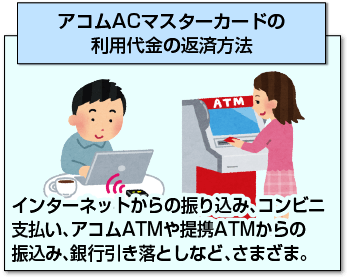

カードを作っても支払いが大変だと思っていませんか?アコムACマスターカードには多種多様な返済方法があります。

アコムACマスターカード利用代金の返済は、インターネットからの振り込み、コンビニ支払い(セブン銀行やローソンATM)、アコムATMや提携ATMからの振込み、銀行引き落とし(口座振替)など、さまざまな方法があります。

そのため、都合に合わせて便利な方法を選んで返済をしていくことが可能です。

また、アコムACマスターカードはリボ払い専用カード(※)だから、旅行やブランド品購入など、高額支払いのときにも大変助かります。

しかも、店頭でわざわざ「リボ払いで」と言わなくても、自動的にリボ払い決済となるので便利!近くに恋人や友人がいてもカッコ良く「一括払いで」と言うことができます。

※一括払い、分割払い、ボーナス払い等はありません。

リボ払いのリボ払いのみ(手数料)を0円にする超裏技

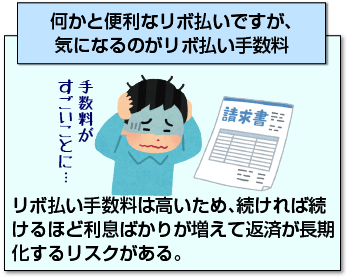

何かと便利なリボ払いですが、気になるのがリボ払い手数料ではないでしょうか。

何かと便利なリボ払いですが、気になるのがリボ払い手数料ではないでしょうか。

リボ払い手数料は高いため、続ければ続けるほど利息ばかりが増えて返済が長期化するリスクがあるからですね。実際、アコムACマスターカードでも、リボ払い手数料は10.0%~14.6%と高め。

そのため、便利なのがわかっていても、カード発行を躊躇してしまう人もいます。でも、実は、アコムACマスターカードにはリボ払い手数料を完全ゼロにできる超裏技があります。

リボ払い返済額を利用額以上に設定する。

アコムACマスターカードのリボ払い返済額は自由に設定することができます。

リボ払いでは、リボ払い返済額を超えた分が翌月以降の返済に回ってそこに利息が付きますが、リボ払い返済額を自由に設定できるなら、利用額を超える額が自動引き落としされるようにしておけば良いのです。

そうすれば、リボ払い専用のアコムACマスターカードであっても一回払いと同様になり、金利は一切かかりません。

リボ払い返済額以上の利用をしてしまったら…?そんなアナタでもリボ払い手数料をゼロにできる方法があります。

支払日までに利用代金をすべて支払っておく。

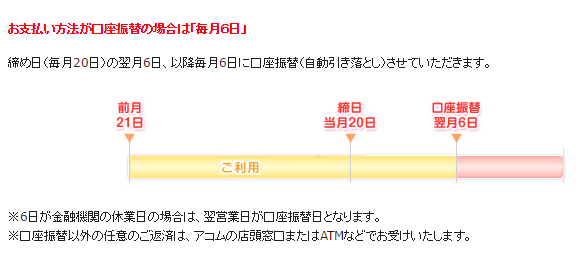

アコムACマスターカードの締め日は毎月20日、支払日は翌月6日です。

つまり、6日の返済日時点で前月20日までに利用した代金が残っていなければ利息はかからないということになります。利息分をゼロにしたいなら、6日までに全額返済してしまいましょう!

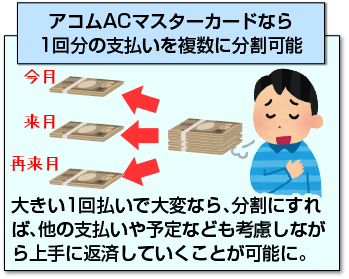

ただ、一度に全額を支払うことができないと不安に思う方も多いかもしれません。でも大丈夫です!アコムACマスターカードなら1回分の支払いを複数回に分割して支払うことが可能です。

たとえば、25日が給料日なら、まずは25日、公共料金等の支払いが済んだ月末、そしてアコム支払い日の6日、と都合に合わせてチョコチョコ支払っていくことができます。

これなら、1回払いのように一気に大きなお金が出ていく心配はなく、他の支払いや予定なども考慮しながら上手に返済していくことが可能ですね。

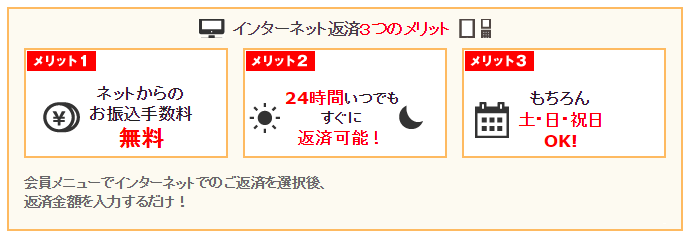

ちなみに、返済はインターネットからの振り込み(※)がおすすめです。ネット返済なら、24時間いつでも返済可能で、振込手数料は一切かかりません。

※別途インターネットバンキングの契約が必要です。

いずれにしても、引き落とし日の残高不足や払い忘れがないように注意しておくと、利息が貯まり過ぎてどうにもできないという状況にはなりません。自分なりに続けやすく滞ることのない返済方法を選びましょう。

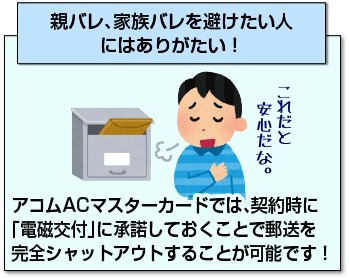

その5:親バレ、家族バレを避けたい人にはありがたい!利用明細の郵送が無し

消費者金融系カードの利用で怖いのが親バレや家族バレです。

誰にも知られず契約から利用までできたと思っていたら、後日利用明細書の郵送でバレてしまったという人も多いですね。

しかし、アコムACマスターカードでは、契約時に「電磁交付」に承諾しておくことで郵送を完全シャットアウトすることが可能です!

電磁交付とは契約や借入にまつわる記録や請求書(通常は郵送されるもの)をすべてWEB上で確認できるサービスで、会員番号と暗証番号を持つ会員しか閲覧することができない仕組みになっているので、他の誰にも知られずにアコムACマスターカードを利用することが可能です。

ちなみに、電磁交付の承諾を契約時に忘れていた場合は、契約後であっても会員専用ログインページの「書面の受取方法」メニューから変更手続することができます。

その6:デザインがシンプルでかっこいい。お店で出しても恥ずかしくない!

クレジットカードの券面は意外に見られているものです。あなたも他人がどんなカードを使っているのか気になったことがあるはず。

だからこそ、「消費者金融系のカードなんてどうなの?」と思うかもしれません。

でも、実際にアコムとわかるカードを使っている人を見たことはあるでしょうか?絶対にないはずです。なぜなら、アコムACマスターカードの券面には「アコム」の表示は一つもないからです!

しかもこのように銀色のエンボス加工でとてもスタイリッシュ!

アコムACマスターカードなら、どこからどう見ても消費者金融系カードには見えないばかりか、一般のクレジットカードよりもシンプルでかっこいいと思いませんか?

これならどこのお店で出しても恥ずかしくありません。友達や恋人の前でも堂々とすることができます。

その7:安心の三菱UFJフィナンシャル・グループだから信頼&安全はバッチリ!

アコムはただの消費者金融業者ではありません。実は、アコムの親会社は、あの株式会社三菱UFJフィナンシャル・グループ(MUFG)!

MUFGが親会社ということは、アコムは三菱UFJ銀行や三菱UFJ証券ホールディングスなどのそうそうたる企業と同じ位置づけということになります。

消費者金融会社と聞くと「サラ金では?」と不安になる人も多いですが、MUFG傘下のアコムなら信頼面から見ても、安全面から見ても、安心だと思えるのではないでしょうか。

その8:海外でも安心して使える信頼のMasterCard

アコムACマスターカードの国際ブランドは、カード名称にも入っている通り「マスターカード(MasterCard)」です。

MasterCardと言えば、VISAと並ぶ世界2大ブランドの1つ。日本はもちろん、世界中で使える決済カードとして知られています。

とくにMasterCardはヨーロッパで知名度が高く、中にはMasterCardでなければ決済できないというお店もあるほど…!もちろんアメリカでも使える店は豊富です。

また、海外キャッシングをしたいときにも便利です。やはりMasterCardは必ず1枚は持っておきたい国際ブランドと言えるでしょう。

アコムACマスターカードの凄い特徴をもう一度おさらい!

- ①年会永久無料!

- ②最短即日発行!

- ③限度額は最高800万円!

- ④支払いは多種多様で調整OK!

- ⑤親バレ、家族バレなし!

- ⑥券面は普通のカードさながら!

- ⑦親会社はMUFG!

- ⑧国際ブランドは安心のMasterCard!

いかがでしょうか?なかなかこれだけ魅力のあるクレジットカードは他にはありません。

アコムACマスターカードは、今すぐクレジットカードを欲しい人や切り替えを検討している人はもちろん、既に他のカードを持っている人にもおすすめです。

最短30分!そんなあなたに頼れる1枚

ACマスターカード

- 当サイトからの申込みNo1

- 最短、今日中に取得可能

- 年会費永久無料

- 通常のクレカとは別の審査基準

- 国際ブランドのマスターカードだから世界中で使える

カード発行可能か3秒診断できます。

※新型コロナウイルス感染拡大防止に伴う業務の縮小によりクレジットカードを発行できない場合がございます

アコムクレジットカードその他の特徴

アコムクレジットカードのその他の特徴についても見ていきましょう。

カード発行から30日間は無利息キャッシング!利息をかけずに借り入れOK!

アコムクレジットカードは、キャッシングにおいてお得なサービスが用意されています。

それが「30日間無利息キャッシング」です。

通常、クレジットカードでキャッシングした場合、利息が発生しその利率は18%程度とかなり高めです。参考までに大手クレジットカードのキャッシングサービスの金利をご紹介します。

| クレジットカード | キャッシングサービスの金利 |

| 三井住友カード(一般カード) | 15.0~18.0% |

| ANAカード(一般カード) | 15.0~18.0% |

| オリコカード | 15.0~18.0% |

| セゾンカード | 12.0~18.0% |

| イオンカード | 7.8~18.0% |

| 楽天カード | 18% |

| ニコスカード | 14.94~17.94% |

| DCカード | 14.95~17.95% |

| JCBカード | 15~18% |

キャッシングサービスの金利には下限金利と上限金利がありますが、ほとんどの場合、上限金利に近い利率が適用されます。

上記の表からわかるとおり、ほとんどのクレジットカードのキャッシングサービスは上限金利が18.0%に設定しています。

30日間無利息とは、カードを発行してから30日間無利息になるサービス。

アコムクレジットカードのキャッシングサービスも金利の上限は18.0%と高いですが、「30日間無利息」を利用することで、カード発行から30日間は一切利息無しでキャッシングすることができるのです。

つまりキャッシングサービスのデメリットである高金利をカバーできるということです。

注意点として、無利息期間はカード発行した日から自動的に開始されることです。

実際にお金を借りた日から無利息期間が始まるわけではありません。

下手すれば、無利息期間が1日も適用されずに終わってしまうこともありますので、キャッシングする予定があるという方はカード発行した日から日をあけずに借入するのが良いでしょう。

アコムクレジットカードは利用金額の0.25%が自動キャッシュバック

カードをショッピングで使うと、利用金額の0.25%がキャッシュバックされる。

アコムクレジットカードをショッピング利用すると、利用金額の0.25%が自動キャッシュバックされます。

キャッシュバックが発生すると、後日、請求額から自動でマイナスされる形で還元となります。

たとえば、ある月の利用金額が20万円だとすると利用金額の0.25%(500円)が差し引かれますので、請求額は199,500円になるということです。

アコムクレジットカードはポイント制度がありませんが、キャッシュバックは有効期限を気にしなくて良いので、毎月必ずキャッシュバックによるメリットを受けることができます。

特に必要な手続きもなく自動で適用される点もありがたいですね。

紛失・盗難補償

アコムクレジットカードには「紛失・盗難補償」が付帯されています。

カードを紛失または盗難され不正使用された場合、すべて保険によって支払われるので自己負担金額は0円になります。

アコムが多くの人に安心して使ってもらうために付帯している補償なのです。

- カードを落としてしまった

- カードを失くしてしまった

- カードを盗まれてしまった

- 個人情報流出により第三者にカード情報が漏れてしまった

- スキミング詐欺、フィッシング詐欺でカード番号を盗まれた

上記のような場合は基本的に補償の対象となります。

このようにアコムクレジットカードは詐欺などから利用者を守ってくれます。

また海外でトラブルを起こした際は日本人スタッフが対応してくれる「ショッピングデスク」を利用することも可能です。海外でも安心して利用できます。

アコム経験者もACマスターカードが作れる

過去にアコムの利用経験がある方でも、ACマスターカードに申込みができる。

アコムのキャッシングカードを持っている、昔アコムを利用したことがあるという方も、ACマスターカードに申込み可能です。

既に利用している、利用したことがあるから申込めないということはありませんので安心してください。

意外にもアコムがクレジットカードを発行していることを知らずにキャッシング利用している方もいますので、そうした方でも後から切り替えできるのはありがたいですね。

ただし、アコムカードを複数枚所持することはできませんので、クレジットカードに申込む際は、アコムフリーコールに電話して「ACマスターカードに切り返したい」旨を伝える必要があります。

電話連絡せずに申込してしまうと、二重申し込み扱いとなり自動で審査落ちとなりますので注意してください。

アコムクレジットカードの種類は選べない

アコムクレジットカードには「カードローン付き」「ショッピング専用」の2種類があります。これはアコム公式サイトでも紹介されているとおりです。

この事から、好きな方を選べるのかと思いきや、実際は違います。

どちらかを選べるわけではなく、基本的には「カードローン付き」のクレジットカードが発行されます。ショッピング専用のカード発行はかなり稀です。

アコムクレジットカードはカードローンの限度額をゼロにすることはできない

カードローンの限度額を「ゼロ」にすることは不可能。

アコムクレジットカードは基本的に「カードローン付き」が発行されます。

カードローンを利用されない方にとっては不要なサービスといえますので、カードローンの限度額をゼロにしてほしいと希望される方もいるでしょう。

しかし、残念ながらカードローンの限度額をゼロにすることはできず機能自体を外すことはできません。

ACマスターカードで実績を作れば、銀行系クレカも夢ではありません。

銀行系クレカは自分には無理だと思っているなら早計です。アコムACマスターカードなら将来アナタも銀行クレカを手にできる可能性があります。

ステイタス性の高いクレジットカードを持つためには、良いクレジットヒストリーを積み上げることが重要です。

良いクレジットヒストリーは、「クレジットカードを使って滞りなく利用代金を支払う」という1点さえ続けて行けば自ずと育ち、自身の評価に反映されるようになります。

そのためには、今作成できるアコムACマスターカードで「使って支払う」を繰り返すこと!

アコムACマスターカードなら、今日からすぐにクレジットヒストリーを積んでいくことができます。良いクレジットヒストリーができれば、将来的には審査通過が難しいと言われる銀行系クレカを持つことも夢ではありません!

アコムクレジットカードは支払い方法が多彩で便利!手数料無料で支払いもOK!

アコムクレジットカードの支払い方法は全部で6種類あります。

| 支払い方法 | 手数料 | その他 |

| インターネット | 無料 | インターネット支払いに対応した金融機関の口座が必要 |

| 提携ATM | 支払額1万円以下:108円 支払額1万円超え:216円 |

三菱東京UFJ銀行、セブン銀行、イオン銀行、三井住友銀行などのATMで利用可能 マスターカードの支払いに対応していないATMもあるので注意 |

| 口座振替 | 無料 | 事前手続きが必要 手続完了までに3ヶ月近くかかる |

| 店頭窓口 | 無料 | 営業時間:平日9時30分~18時00分 土日祝日は利用不可 |

| アコムATM | 無料 | 24時間営業 |

| 銀行振込み | 金融機関により異なる | 振り込み先は三菱東京UFJ銀行の口座 |

インターネット支払いはネット上で支払いが完了します。ネット環境があればいつでもどこからでも支払いできて便利です。

提携ATMはコンビニなどのATMにも対応していますので、利用するのに困りません。ただし利用手数料に注意してください。

支払期日は「毎月指定期日」か「35日ごと」を選べる

支払期日は「毎月指定期日」と「35日ごと」のいずれかを選ぶことができます。

毎月指定期日は、任意の日にちを決めて毎月その日までに支払いする返済方法です。ただし、期日より15日前に入金すると前月の追加支払い扱いとなりますので注意してください。

35日ごとは、前回の支払日かの翌日から起算して35日目までに支払いする方法となります。

気になるACマスターカードの口コミ、評判は?

クレジットカードは、どのカードであっても「評判」というのが気になるものです。

ここでは、「作って良かった!」という口コミと「作ったけどイマイチ…」という口コミの両方を集めてみました。実際に使っている人のナマの意見をチェックしてみましょう!

作って良かった!

- 年会費がずっとかからない。いざというときのお守りとして持っています。

- 即日発行が可能だから、急な買い物や現金が欲しいときに助かりました!

- 券面がマスターブランドのデザインなのでアコムのクレジットカードだとわからないところがありがたいところです。

- アコムACマスターカードでクレヒス修行をしたら、他のクレジットカードも難なく審査を通過できるようになりました。

- アコムACマスターカードは、他のクレジットカードと比較して使い勝手が悪いとは感じることはありません。

- 最高利用限度額が800万円というのが嬉しい。

- アコムはとても法令遵守が優れている会社だと認識しています。顧客がパンクするような融資をせず、「貸しすぎない」などモラルもしっかりしているので安心です。

- 他の人に知られることなく、スムーズにカード発行ができたので良かったです。

- 携帯料金の支払いやネットショッピングにも重宝しています。

やはりアコムACマスターカードが持つ多くのメリットを実感している人が多いようです。

クレジットカードを即日発行したい人やクレヒス修行をしたい人にはとくにおすすめですね!消費者金融系のクレジットカードに見えないという点も魅力です。

作ったけどイマイチ…

クレジット払いをしてもポイントが貯まらないから買い物の楽しみは感じられません。

現在は、利用金額の0.25%が自動キャッシュバックされます。- リボ払い専用カードというのが欠点だと思います。

- アコムACマスターカードには旅行保険がありません。旅行をするときには別途旅行保険付きのクレジットカードが必要だと感じました。

- レジャー施設優待や飲食代金割引など、他のクレジットカードではよくあるカード特典がないのが残念です。

アコムACマスターカードには、ポイントプログラムや付帯保険などの機能はありません。その点では、他社カードには劣ります。

しかし、即日発行が可能でショッピングもキャッシングも最大800万円まで可能なのであれば、とくに付帯特典は不要というのであれば問題ありません。

また、リボ払いの点に関しても、支払い方を工夫すれば一括払いのようにできるので、あまり気にする必要はないでしょう。

アコムACマスターカードなら審査にさえ通過すれば、年会費無料でショッピングもキャッシングも即日可能になります!そろそろ「カードがなくて不安」という状態から解放されたいと思いませんか?

最短30分!そんなあなたに頼れる1枚

ACマスターカード

- 当サイトからの申込みNo1

- 最短、今日中に取得可能

- 年会費永久無料

- 通常のクレカとは別の審査基準

- 国際ブランドのマスターカードだから世界中で使える

カード発行可能か3秒診断できます。

※新型コロナウイルス感染拡大防止に伴う業務の縮小によりクレジットカードを発行できない場合がございます

アコムクレジットカード利用者の体験談を公開!

ここでは実際にアコムクレジットカードに申し込んで利用されている方の体験談をご紹介します。

T・Iさん

- 32歳・派遣社員・年収200万円・勤続年数半年

- 利用目的:生活費

- 他社借り入れ:1件

アコムはCMとかでもよく見かけるし、消費者金融の先駆け的な存在でしょ?だから安心して使えるかなと。

審査結果は30分程度ででてかなり早かったのでびっくりしました。こんなに早く作れるんだ!って(笑)在籍確認もあったみたいですけど、同僚に何か聞かれることもないのでバレてないんだと思います。

さすが大手といった感じで、どの質問にもすぐに答えてくれて安心できました。

実は一度だけ支払いに遅れてしまったのですが、その時も電話で親身に対応してもらい焦ることなく支払いできて良かったです。今後も利用していきたいですね。

Y・Oさん

- 29歳・正社員・年収300万円・勤続年数2年

- 利用目的:旅行

- 他社借り入れ:0件

最短即日でカード発行できる会社ってなかなか無くて、大手ということもあってかなり悩みましたけどね。別にポイントとかにはこだわってなかったので。

それぐらいあっという間でした。家の近くにむじんくんがあったので、申込んだその日にカードを受け取れてラッキーです。

実家に在宅確認の電話があったみたいなんですが、アコムとは名乗らなかったみたいで後で親から「〇〇さんて人から電話があったよ」って言われたぐらいでバレなかったです。

昼間に申し込んで、カード受け取りは夜に行きました。ただ、審査結果自体は30分もかからなかったですね。

こういうのって男性は無愛想というか相談しづらかったりするじゃないですか?でもアコムは全然そんなことなくて、社員教育もしっかりされてるんだなって思いましたね。

ACマスターカードの気になる審査基準とは?

メリットの多いアコムACマスターカード。でも、一番気になるのは審査についてではないでしょうか。ここでは、アコムの審査についてご説明いたします。

通常のカード会社とは異なるアコム独自の審査基準

アコムは、キャッシングをメインとしている消費者金融会社です。そのため、基本的にはアコムの審査基準とカード会社の審査基準は別物として考えてください。

一般カード会社の審査

クレジットヒストリー、勤務先や勤続年数、持ち家の有無、その他支払い状況など、申込者の積み上げてきた信用を主に見て審査をする。

- ⇒過去にカード事故を起こしたことがある人や、転職を繰り返している人、借家住まいの人の場合は審査通過が難しい可能性がある。

消費者金融会社(アコム)の審査

カード利用代金を払っていける安定収入と返済能力があるかどうかを主に見て審査をする。

- ⇒あくまで契約してからの今後が大事になるため、過去のことはそれほど重視されない。比較的信用情報に不安がある人でも、現在継続した収入があって今後の返済能力が見込める場合は審査通過する可能性がある。

このように、カード会社と消費者金融会社では審査時に重要視するポイントが違います。

だからもし現状、クレジットヒストリーの関係から審査に不安があったとしてもカード発行を諦めないでください。アコムACマスターカードという選択肢があります。

キャッシング枠を50万円以下に抑える

- 「今すぐアコムACマスターカードが欲しい」

- 「審査に落ちたくない」

と思うなら、キャッシング枠を50万円以下に指定しましょう。

アコムなどの貸金業者では、50万円を超える限度額を設定したい場合、または貸金業者間での合計借入額が100万円を超える場合、源泉徴収票や所得証明書などの収入証明書の提出を申込者に促し、厳密に審査をすることが貸金業法によって義務付けられています。

つまり、限度額を上げると審査に時間がかかり、通過が厳しくなるというわけです。

今すぐ50万円を超える額が必要でないのであれば、まずは50万円以下に抑えて申込むのが得策。30万円未満だとさらに通りやすくなるでしょう。

アコムでは増額申請が可能なので、どうしても高額融資が必要な方は、審査通過後に増額申請するのがおすすめです。

アルバイトやパート収入さえあれば、主婦や学生であっても通過します

クレジットカードの申込み資格としてよく見かけるのが、「安定した収入がある方」という文言です。「安定した収入=正規雇用者」というイメージから、審査に不安を感じている人も多いのではないでしょうか。

「安定した収入」にどのような意味を込めているかはクレジット会社やカード種類によって異なりますが、アコムACマスターカードでは「安定した収入≠正規雇用者」です。

残念ながらまったく収入のない無職の方は難しいですが、アルバイトやフリーター、パートなどでも継続した収入があればOK。主婦や学生、もちろん自営業者でも大丈夫です。

ただし、注意点としては、収入のない専業主婦や未成年の学生は対象外となることです。

嘘はダメです。勤務先や勤続年数は正直に記載しよう。

通常、クレジット審査では、勤務先は大きければ大きいほど、勤続年数は長ければ長いほど、有利です。

そのため、ついつい審査合格したいからと見栄を張ってしまう人も少なくありません。しかし、勤務先や勤続年数の嘘の申告は絶対にアウトです。

近年では、ステップアップのために短期間で転職を繰り返す人も多いため、昔ほどクレジット審査では勤務先の大きさや勤続年数を重視されません。

嘘の申告をして審査側の心証を悪くするよりも、正直に申告する方が上です。

気になるACマスターカードの在籍確認とは?

在籍確認が心配でカード審査をためらっていませんか?実はアコムではそんなアナタの心配を払拭する方法で在籍確認を実施しています。

バイト先や会社などの職場に電話が来るって本当なの?

在籍確認とは、クレジット審査を申込んだ金融機関から職場に電話をかけて「本当に在籍しているかどうか」を確認することです。

職場の人にアコムのカードを発行したとバレてしまったらどうしよう…と不安になりますね。しかし、安心して大丈夫です。

アコムでは必ず担当者の個人名で連絡をするため、周りにバレることは絶対にないからです。

しかも、申込者が不在の場合でも、電話に出た人が「○○は今席を外しています」「○○は本日休みです」というように返答すれば、申込者は在籍しているとわかるため、在籍確認はそれで終了となります。

もし在籍確認について心配なことがある場合は、契約時にオペレータに相談してみましょう。

中には、敢えて申込者しか職場にいない時間帯に電話をくれるなど配慮してくれる場合もあるそうです。ただし、基本的には、アコムでは在籍確認なしにすることはできません。

絶対に落ちたくない人は、以下も必見!

審査について少し触れましたが、「まだ審査に不安がある」「絶対に落ちたくない」という方は、コチラでさらに詳しく解説しているのでぜひチェックしてみてください。

審査にまつわるすべてのことについて把握することができます。

アコムのクレジットカードの審査に落ちた場合に考えられる理由とは?

審査基準が他社と異なり、申し込み時点で返済能力があると認められれば審査に通過する可能性の高いアコムACマスターカードですが、もちろん審査に落ちてしまう場合もあります。

アコムACマスターカードの審査に落ちた場合に考えられる原因について解説します。

借り入れが年収の3分の1以上ある

アコムACマスターカードはカードローン付きのクレジットカードのため、キャッシング枠が必ず付くことになります。

キャッシングサービスが付いているクレジットカードの審査でポイントとなるのが総量規制です。

総量規制=貸し付けた金額の設定を、年収の3分の1にしなければならない。

総量規制とはアコムなどの貸金業者が消費者にお金を貸す際に、貸付金額を消費者の年収の3分の1までにしなければならないとする、貸金業法という法律で定められている規制です。

貸金業者は法律を守って営業しなければ処分を受けてしまうため、必ず総量規制を守れるように慎重に審査しています。

そのため、申し込み時点ですでに他社からの借入金額が年収の3分の1を超えている場合や、3分の1に近い場合は新たなキャッシング枠を付けられず、アコムACマスターカードの審査に落ちてしまいます。

クレジットカード審査に通るために借入金額を少なく偽って申し込もうとする方もいますが、借入金額は信用情報機関に登録されているため、嘘をついても必ずばれます。申し込みの際は正直な内容を申告するようにしましょう。

ブラックリスト入りしている

上記でも述べたように、アコムACマスターカードの審査では過去の信用情報よりも申し込み時点での返済能力を重視しています。

自己破産、債務整理によりブラックとしてされている方は審査落ち確実。

そのため、信用情報機関に過去にローンやクレジットカードの支払いが遅れて延滞情報が登録されている方や、自己破産などの債務整理情報が登録されているいわゆるブラックの方でも申し込み時点で返済能力があると判断されれば審査に通る可能性があります。

しかし、延滞情報や債務整理情報が信用情報機関に登録されている場合、完済できていない方は申し込み時点での返済能力が低いとみなされて、審査に落ちる可能性が高くなります。

確実にアコムACマスターカードの審査に通りたい方は、信用情報機関にブラック情報として登録されている借り入れは返済が完了してから申し込むことをおすすめします。

年収が30万円未満である

アコムACマスターカードは年収が低いパートやアルバイトの方でも審査に通りやすいカードですが、年収が30万円未満の場合は審査に通ることができません。

上記で解説した通りアコムACマスターカードはカードローン機能付きのカードなので、必ず総量規制に引っかかっていないかを審査されます。

アコムACマスターカードのキャッシング枠は10万円~300万円とされており、最低でも10万円のキャッシング枠が付くことになります。

そのため、年収が30万円未満の場合は年収の3分の1が10万円未満になってしまい、必ず総量規制に引っかかるため、アコムACマスターカードの審査に通ることができません。

アコムACマスターカードを作るためには、最低でも年収が30万円は必要であることを覚えておきましょう。

申し込み資格を満たしていない

アコムACマスターカードの申し込み条件は、20歳以上で安定した収入と返済能力がある方とされています。

20歳未満、安定収入がない場合は、審査通過は望めない。

そのため、20歳未満の場合や本人に安定した収入がない場合は審査に通ることができません。

一般的なクレジットカードは、本人に収入はないけれども配偶者に収入のある専業主婦や、親に収入があるけれども本人には収入がない学生も審査に通ることができるものが多いですが、アコムACマスターカードは本人に収入のない専業主婦やアルバイトをしていない学生の場合は審査に通ることができません。

また、年金以外の収入がない年金受給者も契約不可とされています。

このように申し込み資格を満たしていない場合は審査に通ることができないため、専業主婦・学生・年金受給者などの方がアコムACマスターカードに申し込む場合は、最低でもアルバイトなどで年間30万円以上の収入が得られるようになってから申し込むようにしましょう。

在籍確認がとれない

アコムACマスターカードは申し込み時点での返済能力を重視して審査しているため、返済能力の有無の判断に必要な在籍確認を避けることはできません。

在籍確認がとれない場合はどれだけ年収が高くでも審査に通ることができません。

例えば在籍確認の電話に出た人が、「○○という名前の人はうちにはいません」と答えてしまうと審査におちてしまいます。

在籍確認をスムーズに終わらせるために、以下のような対策をしておくことをおすすめします。

- 自分が勤務している支店や支社の電話番号を申告しておく

- 派遣社員の場合は自分の名前を知っている派遣元の会社の電話番号を申告しておく

- 自分で電話に出たい場合はあらかじめ時間帯を指定しておく

こうした対策をしておくことで、在籍確認が原因で審査に落ちる可能性を低くすることができます。

短期間の同時申し込みは審査落ちの原因

これはアコムに限ったことではなくどのクレジットカードに申込む場合でも同じことが言えます。

沢山のカードを一度に申し込む事で、審査に影響することも。

一度にたくさんのカードに申込するのは審査落ちの可能性が高くなります。

短期間の複数申し込みは「お金に困っている」「不正利用するのでは」などと警戒されてしまうからです。

申し込み情報も個人信用情報機関に記録されますので、カード会社に関係なく情報は共有されます。

申込情報は半年間残りますので、もし既に複数申し込みしてしまっている場合は申込情報が消えてから申し込むのが良いでしょう。

アコムのクレジットカードに落ちた人が申し込めるカードとは?

アコムACマスターカードの審査に落ちてしまったけれどもどうしてもカードが必要だという方も多いと思います。

そこで、アコムのクレジットカードに落ちてしまった場合でも審査に通ることができるカードをご紹介します。

楽天カードは審査のハードルが低い

主婦、学生でも審査通過の可能性が高い「楽天カード」

アコムACマスターカードと並んで審査のハードルが低いことで有名な楽天カードは、本人に収入のない専業主婦や学生、年金受給者の場合でも審査に通ることができます。

アコムACマスターカードであれば審査に落ちてしまうようなアルバイトやパートをしていない主婦や学生・年金受給者の方には楽天カードをおすすめします。

楽天カードは通常のポイント還元率が1.0%で、さらに楽天市場で買い物をするとポイントが4倍貯まるため、ポイントを効率的に貯めたい方や楽天市場をよく利用する方にもおすすめのクレジットカードです。

| 申し込み条件 | 18歳以上(高校生不可) |

| 年会費 | 年会費無料 |

| ポイント還元率 | 1.0% |

| 国際ブランド | VISA、MasterCard、JCB |

| 旅行損害保険 | 最高2,000万円 |

デビットカード

なかなか審査通過できない場合は「デビットカード」がおすすめ。

どうしてもクレジットカードの審査に通らないという方におすすめなのがデビットカードです。

クレジットカードは買い物の際のカード利用代金を1~2ケ月後に後払いで支払いますが、デビットカードは利用代金が利用した瞬間に登録している銀行口座から引き落とされます。

後払いではないため、カード会社側からすると貸したお金を返してもらえないリスクがありません。

そのため、デビットカードは審査なしで発行することができます。クレジットカードと同様にショッピングの際に決済手段として利用できるのはもちろん、

ポイントが貯まるデビットカードも多く、クレジットカードと同じ感覚で利用することができます。

また、利用代金が銀行口座から即時に引き落とされるため、カードを使いすぎる心配がないことや、利用金額を把握しやすいこともメリットとして挙げられます。

家族カード

カード審査が落ちる…。そんな時には家族カード。

クレジットカードの審査に通らない場合、家族がすでにクレジットカードを持っている方には家族カードをおすすめします。

家族カードはクレジットカードの契約者の家族に対して発行されるカードで、契約者である本会員が利用代金を支払うため、本会員に対する審査のみで発行することができます。

家族会員に支払い能力がない場合でも、本会員に安定した収入があれば家族カードの発行は可能です。

家族カードの利用代金は本会員が支払うため、本会員にどこで何を購入したのかが全て知られるというデメリットがありますが、本カードに付帯しているサービスや優待を家族会員も利用できるというメリットがあります。

プリペイドカード

チャージして使用する便利な「プリペイドカード」

プリペイドカードは利用代金を後払いするクレジットカードとは異なり、あらかじめカードにお金をチャージしておき、チャージしている金額分だけ利用できるカードです。

あまり知られていませんが、プリペイドカードにもクレジットカードと同様にJCBやVISAなどの国際ブランドが付いているものが多く発行されており、クレジットカードと同じ感覚でショッピングの際に利用することができます。

また、プリペイドカードではポイントを貯めることができないと思われている方が多いのですが、LINE Payカードのようにポイント還元率2.0%と一般的なクレジットカードより高い還元率でポイントが貯まるプリペイドカードもあります。

プリペイドカードはチャージしてある金額までしか利用できないため、カード会社側からするとクレジットカードのように貸したお金を返してもらえないリスクがありません。

そのため、プリペイドカードは審査なしでだれでも発行することができます。どうしてもクレジットカードの審査に通らない方は、プリペイドカードを作ることも検討してみてください。

ACマスターカードのよくある質問Q&A

ここでは、アコムACマスターカードを検討する方がよく感じるギモンに回答しています。

確実に今日クレジットカードを手に入れるためにぜひ最後まで確認しておきましょう。

アコムACマスターカードはもっとも早く手に入るクレジットカードとして知られています。

申込方法にはさまざまありますが、最短はアコムの公式サイトからネット申込みをした後に「むじんくん」で契約をする方法です。「むじんくん」を利用すればその場でカードを受け取ることが可能です。

まずはキャッシングだけで良いという方は、ネット申込みをして審査完了後、本人確認書類を平日14時までにアコムへファックス送信すれば当日中に金融機関口座に振込みされます。

土日でもインターネット申込みをして「むじんくん」に行くか、最初から「むじんくん」に行くことでカード発行可能です。ちなみにアコムの店舗窓口は、土日は休業日であるためカード発行はできません。

「むじんくん」の場合なら年末年始を除いて年中無休、朝は8時から夜は22時まで営業しているのでとても便利です。

ただし、全国すべての「むじんくん」でアコムACマスターカードを発行しているわけではないため、あらかじめカード発行可能な「むじんくん」を確認しておきましょう。

アコムACマスターカードは、一切お金がかかりません。

年会費は無料で、もちろん更新しても年会費がかかることはない(※)ので安心してください。今すぐに必要でない方も、いざというときのサブカードとして持つことをおすすめします。

※ただし、カードを再発行する場合は、手数料324円が必要です。

年会費無料で即日発行できるクレジットカードはアコムACマスターカードを除いてあまりありません。

しかもアコムACマスターカードなら、1枚でショッピングもカードローンも利用できて便利な上、国際ブランドはMasterCardなので日本のみならず海外でも幅広く使うことができます。

さらには、カード利用枠上限はゴールドカード並みの800万円。クレジット審査に不安のない方でも、2枚目、3枚目のカードとして持っていることが多いです。

アコムACマスターカードは「カードローン付き」と「ショッピング専用」の2種類で、前者はショッピングとキャッシング、後者はショッピングのみでキャッシングなし、と内容はいたってシンプルです。

他のクレジットカードのように、ETC機能や家族カード、ポイントプログラムや優待サービス(ガソリンスタンドや飲食店の割引)などの付帯機能はありません。

また、入会キャンペーンや提携カードもありません。このような点が、他に比べるとデメリットだと言えます。

しかし、付帯機能がついているクレジットカードは年会費がかかるものも多く、実際持っていてもすべての機能を使いこなしている人はそう多くありません。

シンプルに「買い物にクレジットカードを使いたい」「困ったときにキャッシングしたい」と考えるなら、年会費無料ですぐに発行できるアコムACマスターカードがおすすめです。

アコムACマスターカードは誰でも審査に通るわけではありません。

ただ、カード会社は過去の信用情報をもとに審査するのに対して、アコムは現在と今後の収入の有無と返済能力を審査するため、クレジットヒストリーに何か問題があったとしても、安定収入を得ている人であれば審査通過する可能性があると言えるでしょう。

Q6と同様、アコムはクレジット会社の審査基準と異なるため、クレジット会社ほどブラックリストに対してシビアではないと言えます。

しかし、アコムでは現在安定した収入があることと返済能力があることが条件であるため、自己破産による債務整理や任意整理中で収入もゼロとなるとさすがに難しいと言えるでしょう。

ただし、どんな状況であれ審査にチャレンジすることはできるので、アコムACマスターカードを検討しているのなら、まずは申込んで審査を受けてみることをおすすめします。

アコムACマスターカードの条件は、20歳~69歳までの安定収入・返済能力がある人です。具体的には、未成年の大学生や70歳以降の高齢者、無職者、収入のない専業主婦は審査落ちします。

また、継続した収入がある場合でも、希望上限金額に対しての返済能力が不十分な場合(総量規制にひっかかるなど)は難しいと言えるでしょう。

ただ、条件に確実にそぐわない場合を除いては、審査を受けてみなければわかりません。やはり、検討しているのであれば審査にチャレンジすることをおすすめします。

当ページの即日発行ガイドを見たら、「自分もカードが作れるのでは」と思っていただけたのではないでしょうか。アコムACマスターカードなら、今すぐWEBから申し込みができます。まずは審査だけでも受けてみましょう!

ただし、高額なローンを組んでいるとショッピング枠を低く設定される可能性はあります。全く影響しないというわけではないので、その点は頭に入れておいてください。

そのため、家賃などの固定支出が大きいと評価に影響するのは間違いないでしょう。

だからといって即審査落ちするわけではありませんので安心してください。

ちなみに自営業で自宅に固定電話がなくてもアコムは申込可能です。

無計画な人と思われないように、自身の収入に見合った額を希望するようにしてください。

逆に重要視される項目はありますので、その項目で高評価を得られると審査は有利といえます。

カード発行可能か3秒診断できます。

※新型コロナウイルス感染拡大防止に伴う業務の縮小によりクレジットカードを発行できない場合がございます