元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

申込み内容と書類の内容がズレていると審査上、不利益を被ります。ぜひ、このページで対策を練ってください。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

クレジットカードの申込みから発行までは以下の流れで行われます。

- 申込み(WEB、店頭、申込み書郵送)

- 申込み書の場合は、コンピュータへ申込者の情報を入力

- 申込者属性のスコアリングやレベル分け

- 個人信用情報機関へ照会を行い金融ブラック情報、債務整理や自己破産歴などの事故情報が無いかを調査

- 勤務先への在籍確認

- 本人確認資料の送付依頼

- クレジットカードの発行

この時、本人確認書類としては以下のうちのどれかを送付することになります。

殆どの場合、免許証のみでOKですが、免許証を持っていない人は、以下のうちどれかが必要になります。

また上記1~4住所確認書類の住所と現住所が違う場合、以下の書類を送る必要があります。

- 電気、水道、ガス、いづれかの公共料金の支払明細書(公共料金領収書)

※カード会社によってはNHKの領収書でもOKの場合があります。- 地方税、国税の納税証明書。領収書でも代用可能です。

外国の方の場合は、特別永住者証明書、在留カードの写しなどが必要。

学生の場合は、有効期限内の学生証(顔写真・大学印)の写しが必要です。

なお、上記本人確認書類以外で、クレジットカードの利用金額を引き落とす銀行口座を設定するために口座振替の銀行印が必要です。

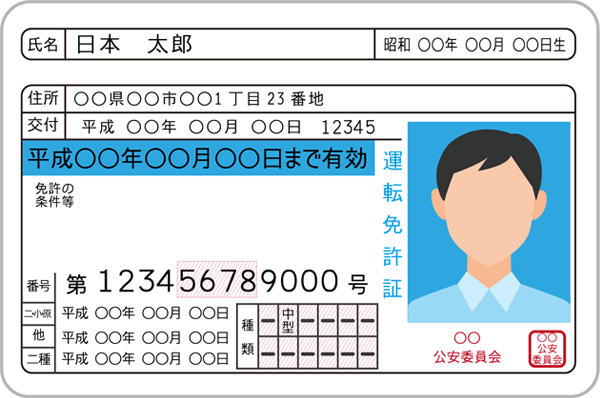

パルコやイオンなどの商業施設での店頭申込みの際、運転免許証番号がひかえられることがあります。

これは、番号が本人に間違いがないかどうかという見極めを行うために使われています。

免許番号の12桁は、ランダムの数字ではなく前から「都道府県、免許を取得した年、本人の番号、偽造防止のチェックデジット、再交付等の回数」となっています。

なお、本人確認書類の種類が審査に有利であるとか不利であるといった影響はありません。

なお、キャッシングを利用する人は、総量規制後JCBのように別途収入証明書類が必要なケースあります。

- 給与収入の人…最新の源泉徴収票、最新の納税通知書、最新の確定申告書、給与明細書(収入証明書)

- 個人事業主や不動産収入がある人…確定申告書、青色申告決算書、収支内訳書

- 年金受給者…年金証書、年金振込通知書

審査の難易度については、クレジットカード審査難易度一覧で詳細に解説しています。

インターネットでは、本人確認書類として運転免許証を提出するとクレジットカードの審査に通りやすいという情報を目にすることがありますが、これは本当なのでしょうか?なぜこのようなことが言われるのかという理由とあわせて解説します。

インターネット申込にての本人確認書類は、本人確認が瞬時にできる運転免許が有効。

しかし、パスポート・健康保険証・在留カードなどの他の書類にも個人を特定できる番号は記載されており、固有の番号があるのは免許証だけではありません。

従って、どの本人確認書類を提出しても審査の通りやすさに変わりはなく、運転免許証を提出したからといってクレジットカードの審査に通りやすくなるわけではありません。

しかし、運転免許証はどのカード会社でも本人確認書類として認められているため、書類不備によって本人確認書類を再提出しなければならないリスクを減らすことができます。

運転免許の提示は審査には必須となる。

これは「貸金業法」という法律で、キャッシングサービスを提供するクレジットカード会社は申込者の免許証番号を信用情報機関に登録することが義務付けられているためです。

そのため、キャッシング枠を希望する場合は、運転免許証の交付を受けている方は必ず提出する必要があります。

なお、運転免許証を取得していない方は免許証以外の書類でかまいません。

よく銀行などでの手続きの際に免許証番号を控えられることがありますが、クレジットカードの審査でも免許証番号が控えられています。

ではこの免許証番号は、クレジットカードの審査でどのように使われるのでしょうか?

そもそも免許証番号とは何なのかご存じない方も多いと思います。

免許証番号とは、免許証の下部に記載されている12桁の番号のことで、それぞれの数字には次のような意味があります。

- 1桁目~2桁目…最初に免許証を取得した都道府県を意味する

- 3桁目~4桁目…免許証を取得した年度を意味する

- 5桁目~10桁目…個人によって異なる固有の番号

- 11桁目…上記10桁の番号に誤りがないかを確認するための数字

- 12桁目…紛失再発行の回数を意味する

これらの数字の組み合わせによって成り立っている免許証番号は、一人につきひとつの固有の番号となり、免許証番号で個人を特定することが可能になります。

11桁目の数字は、1桁目から10桁目を一定の法則で計算し、計算で導かれた数字が入ります(チェックデジット)。

そのため、1桁目から10桁目に誤りがある場合やでたらめな番号の場合はこのチェックデジット機能により発見することができます。

カード審査にて、免許証番号は信用情報機関への情報登録項目となっている。

クレジットカード会社が顧客の免許証番号を入手した場合に信用情報機関に登録することは法律で定められているため、どのカード会社も本人確認書類として免許証を受け取った場合は信用情報機関に登録しています。

先述した通り、キャッシング枠を付ける場合は必ず免許証番号を信用情報機関に登録することが法律で定められているため、キャッシングを希望する場合は本人確認書類として運転免許証を提出する必要があります。

しかし、それ以外の場合は免許証番号の信用情報機関への登録は必須ではないため、必ずしも免許証を提出する必要はありません。

信用情報機関については、信用情報機関のCICとはどんなところ?で詳細に解説しています。

免許証の有効期限が切れてしまったという方もいるかもしれませんが、有効期限切れの運転免許証は書類そのものが無効になってしまうため、身分証明書にはなりません。

免許証の有効期限が切れている場合は、他の書類を提出するようにしましょう。

運転経歴証明書=自主的に免許証を返納した場合に受け取れる証明書。

大きさや書式は運転免許証と同じで、12桁の番号も記載されています。運転免許証証明書は運転免許証と同等の扱いを受ける本人確認書類として利用することができます。

キャッシングを利用する場合に必ず提出しなければならないという点も運転免許証と同じです。

運転経歴証明書は身分証明書として非常に便利なので、運転免許証を自主返納する方はぜひ発行しておくことをおすすめします。

カード審査にて提出する本人確認書類で、健康保険証を出す場合の注意点

クレジットカードの審査では「犯罪収益移転防止法」という法律に基づいて本人確認が行われるのですが、この法律が平成28年10月に改正され、「健康保険証などの顔写真のない本人確認書類を提示する場合は、別の本人確認書類が必要」という内容が付け加えられました。

そのため、本人確認書類として保険証を提出すると、保険証に加えて住民票や公共料金の領収書など、他の住所確認書類を提出しなければならない場合があります。

2種類の書類を用意するのは手間がかかるので、できるだけ運転免許証・個人番号カード・パスポートなど、顔写真付きの本人確認書類を提出することをおすすめします。

引っ越しをしたのにまだ住民票を移していないなどの理由で、本人確認書類の住所が現住所と異なっている方も多いと思います。

このような状態の場合はクレジットカードの審査に通ることができないのか解説します。

カード審査上で行われる本人確認は、法律上必ず行う必要がある。

カード会社で行われる本人確認では、申し込みの際に申告した氏名・住所・生年月日が本人確認書類に記載されているものと一致しているかどうかをチェックしており、もし不一致の場合は審査に通ることができません。

今の住所と本人確認書類と住所が違う場合は、補完書類も提出することで審査通過が望める。

補完書類は電気・ガス・水道といった公共料金の領収書や、NHKの領収書、納税証明書などが認められています。

ただし、カード会社によってはいずれの書類も発行から半年以内のものに限る・発行日付(領収日付)がわかるものに限る・本人名義のものに限るなどといった条件があります。

そのため、例えば本人確認書類の住所は実家の住所だけれども別の場所で一人暮らしをしている学生の方で公共料金の契約を親名義でしている場合などは、本人名義の公共料金の領収書が提出できないため、補完書類をそろえられないといったケースがあります。

この場合はいったん実家の住所で申し込み、カードが発行されてからすぐに住所変更をすることをおすすめします。

住所変更の際は本人確認書類の提出は必要なく、ほとんどのカード会社ではインターネット上ですぐに手続きが可能です。

この方法をとることで、カードだけは実家の住所宛てに発送されてしまいますが、一度カードを受け取ったあとの書類は全て住所変更後の住所に届きます。

カード申込にて、本人確認書類がなくともカード会社指定の口座を登録すれば大丈夫の場合も。

それは、インターネット申し込みの際にカード利用代金の引き落とし口座をカード会社指定の金融機関とし、口座設定の手続きをオンライン上で行う方法をとった場合です。

この場合、金融機関の口座開設の際にすでに本人確認の手続きが完了しているため、クレジットカード審査の際には本人確認書類が不要になります。

本人確認書類を提出する必要がないためカードの発行手続きが簡単に終わりますが、全てのカード会社でこの方法を実施しているわけではないことや、必ずカード会社指定の金融機関を引き落とし口座に設定しなければならないことに注意しましょう。

紙の申込書を郵送してクレジットカードに申し込む場合は封筒に本人確認書類のコピーを同封しますが、最近一般的になっているインターネット申し込みの場合は、本人確認書類のコピーを郵送する方法以外にも本人確認書類の提出方法があります。

今ではどこのカード会社でも行っているネット利用の本人確認書類のアップロード。

公式サイトの申し込み専用ページや、専用アプリなどのアップロード画面からスマホで撮った本人確認書類の画像をアップロードするだけで書類の提出が完了するので非常に便利です。

万が一不備があって書類を再提出しなければならない場合でも、郵送だと書類のやり取りだけで1週間程度かかってしまいますが、インターネットでアップロードする方法の場合はすぐに再提出することができます。

この方法が普及してきたことにより、クレジットカードを申し込んでから手元に届くまでの期間が大幅に短縮しています。

カードの受け取りの際に、配送業者に本人確認書類を提示することで本人確認の手続きとするという方法をとるカード会社も増えてきています。

クレジットカード会社が配送業者と提携して本人確認の手続きをするため、カード会社に本人確認書類の提出をする必要がありません。

そのため、インターネットで画像をアップロードする方法と同様に、クレジットカードが手元に届くまでの期間を短縮することができます。

- クレジットカード 源泉徴収

- クレジットカード 書類 なし

- クレジットカード 外国人 源泉徴収票

上記は当ホームページへ訪れたユーザーが実際に検索したワードですので、源泉徴収についてかなり深く言及したいと思います。

キャッシング利用する場合は、一部のクレジットカード会社(JCBなど)では提出が必要となる場合もありますが、原則クレジットカードの申込みの際には、源泉徴収票の提出は必要ありません。

ただし、提出が必要な場合があります。非常に多いケースとしては、属性が弱い場合です。主に低年収、勤続年短い、過去にクレジットカードの利用履歴が無い人は要求される場合が殆どです。

カードの審査は、スコアリングと呼ばれる採点方法で審査している。

その他、個人信用情報機関へ照会を行い、異動情報(延滞や自己情報)を調査し、問題なければ審査通過となります。

その後、勤務先への在籍確認、本人確認書類の到着を待って発行という流れになります。

このとき、例えば、設立して間もない中小企業に勤務しており、クレジットカード会社でもデータが無い。

また、勤務先企業のホームページがない場合、「会社自体が存在しているのか?」と判断されます。その際、「源泉徴収票」や直近3ヶ月程度の「給与明細書」等の証明書類が必要になる可能性があります。

これは、限り無く例外に近いケースですので、普通に会社勤めしている人であれば提出を要求されることは、「ほぼ無い。」と言っても過言ではありません。詳しくは、収入証明の提出が「必要な人」と「必要でない人」で解説しています。

また、上記はかなり審査を丁寧にやっているカード会社の例です。例えば、商業施設などの店頭申込みの場合、自動審査(機械審査)が主流ですので、スコアリングや個人信用情報機関へ照会の結果、審査落ちとなるケースがあります。

その場合、クレジットカードを申込みした履歴が個人信用情報機関へ半年間記録として残りますので、2社、3社と続けて行うのではなく記録が消えてからチャレンジすべきです。

申込者の属性以外にも、以下の条件に当てはまる場合は収入証明書の提出が必須です。

- キャッシング希望額が50万円を超える場合

- キャッシング希望額と他社からの借入金額の合計が100万円を超える場合

上記いずれかに該当する場合は必ず収入証明書の提出を求められるため、収入証明書の提出を避けたい場合はキャッシング枠の希望金額を低くして申し込んでみましょう。

カード会社にとって、カードを多数いっきに申し込む人は、不信感しか沸かない。

理由としては、「他社のクレジットカードを申し込んで審査に落ちた人」もしくは「どうして短期間で2枚目カードが必要なの?=お金に困っている。」このどちらかだと判断します。

また、ある程度属性の高い外国人(年収800万、勤続5年)で特別永住者証明者でも個人信用情報機関に利用実績(クレジットヒストリー)が無い場合は、審査落ちする可能性が高いです。

理由としては、永住権があっても本国へ返ってしまえばカード会社が代金を回収できないリスクがあるためです。

従って属性が低い人やクレジットヒストリーが無い人は、カード選びを慎重に行う必要があります。クレジットカードの審査が難しい順番として、銀行系・独立系>信販系>流通系>消費者金融系となっており、最も難易度が低いのが消費者金融系カードとなっています。

属性の弱い人は、空港ラウンジサービス、海外旅行保険、キャッシュバック等、どうしてもカードの機能面で判断するのではなく、「審査通過の可能性が高い1枚」に絞って申込みを行うべきです。

より審査に通過しやすくするためには、キャッシングの利用可能枠(利用限度額)を限りなく0にすると良いでしょう。

なお、消費者金融系のアコムは、三菱UFJフィナンシャルグループですので、銀行系消費者金融と言っても良いでしょう。

学生の場合、本人確認書類だけでなく学生証の提示が必要になる場合も。

学生証のコピーの提出要否はカード会社によって異なり、主なカード会社ではJCBカードや楽天カードで学生に対して学生証の提出を求めています。

学生証を提出する際は有効期限切れでないことや氏名が申し込み内容と一致しているかどうかなどが確認されるので、必ず有効期限内の本人名義の学生証を提出するようにしましょう。

個人事業主の場合は、本人確認書類や収入証明書以外に事業内容確認書類が必要になる場合があります。

特にキャッシングを希望する場合は事業内容確認書類を提出しなければならない可能性が高いため、書類を用意するのが面倒な場合はキャッシング希望額を0円にして申し込むようにしましょう。

事業内容確認書類はカード会社によって様々なので、事前に公式サイトでチェックしておきましょう。

カード審査に必要な書類にて、一つでも不備がある場合は審査通過はできない。

不備がある場合は書類の再提出が必要になるため、審査に時間がかかるだけでなく、もしも再提出をせずに放置した場合は審査に落ちてしまいます。

このような事態を避けるためにも、必要書類は必ず不備がないことを事前にチェックしてから提出するようにしましょう。

また、オンライン上で引き落とし口座設定を行ったり、可能であればキャッシング希望額を0円にして申し込むなど、提出書類を減らす工夫をして申し込みをすることをおすすめします。

カードを作成する場合、利用代金引き落とし口座が必須となる。

口座設定の際は銀行印が必要になり、銀行印が異なる場合は口座設定ができないため口座設定をするための書類を再提出する必要があります。

クレジットカードに申し込む際は、必要な書類だけではなく、引き落とし口座に設定する金融機関の銀行印も用意しておくようにしましょう。

口座登録式でのネット申込の場合、口座指定の銀行印も不要となる。

全てのカード会社でこの方法を実施しているわけではなく、必ずカード会社指定の金融機関を引き落とし口座に設定しなければならないといった制限がありますが、本人確認書類や銀行印を用意する必要がなく、クレジットカードの申し込み手続きが非常に簡単になるため、できるだけこの方法でカード申し込みをすることをおすすめします。

更新履歴