元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページでしっかりと対策を練った上で申し込みしましょう。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

今日は、NTTドコモDCMXカードの審査難易度について解説します。DCMXカードは、銀行系が審査・発行を行っております。

一見するとの審査基準をクリアすると審査通過すると思われるかもしれませんが、実際は大きく異なります。

このDCMXカードは銀行系列の三井住友が審査と発行を行う。

どう考えてもドコモ基準で行っているとしか思えないケースも多く見受けられ通常のカード会社であれば審査通過していてもおかしくない人が落選していたりと・・・波乱万丈な1枚です。

以下、過去に私のもとへ相談に来られた方で審査に落ちた方の属性を紹介したいと思います。

- ドコモ歴20年ながら今まで現金主義だったためクレジットヒストリーが一切ない40代会社員男性。

- ドコモ歴11年で携帯電話の機種変更を行うついでにショップにて加入を勧められたにも関わらず落選した25歳無職の男性。

- 10年前に任意整理を行い一括返済し支払は全て現金決済で行ったもののカードが無いと非常に不便だと考え申し込んだところ落選。

申込前にはCICを開示するとクレジットヒストリーが無いスーパーホワイト状態ながらドコモ歴15年でありドコモには滞納等もなく一切迷惑はかけておらず店頭勧誘だったため思い切って申込したが及ばず。- 3年前にPHS端末の分割払いを行ったものの支払期日が遅れ個人信用情報機関の入金情報欄に未入金を示すAマークが3個ついてしまった。DCMXがずっと欲しくて4回落選しているが、大元の三井住友カードは可決している。

それでは順番に解説したいと思います。

1.につきましてはクレジットヒストリーの重要性でも解説させていただいておりますが、クレジットヒストリーは、読んで字の如く「信用の歴史」です。

30代、40代のいい年齢の大人が「信頼に足る歴史」が無いということは、審査上不利です。

クレジットヒストリーが無くても発行されるカードは、ありますがDCMXだと審査基準に満たなかったのではないか?と考えます。

ドコモユーザー歴が長い場合でも審査落ちする可能性がある。

なお、ドコモ歴20年でも否決されているのは非常に興味深いです。

20年も愛用しているとてもありがたい顧客を容赦なく落とする行為は、いかがなものか?と思いますね。

私でしたらこれだけでも、ドコモを解約して他のキャリアへ乗り換えてしまいます。

2.については、否決の理由が無職だからです。クレジットカードは代金後払いの性質上、1と同様に利用者本人の信用を大変重要視します。

カード会社の担当としては、「定職に就いていない人が利用代金を支払えるわけがない。」と考えます。

クレジットカードは本人の信用が担保になります。「無職=信用が無い」とみなされたのでしょう。

しかし、興味深いのが2についてもドコモ歴11年でも否決しているというのは、ドコモの利用履歴に関しては、審査基準上、一切考慮に入れていないことです。注意が必要です。

3.にいては、1のケースと非常によく似ており、クレジットヒストリーが無い状態です。

ドコモ店舗にて勧誘されたのにも関わらず、落ちる可能性がある。

非常に興味深いのがこの方の場合はドコモに対する滞納も無く店頭勧誘されたにも関わらず否決されている点です。

否決の理由は、1で解説しました通りクレジットヒストリーが無いことなのですが、なぜ店頭勧誘しておきながら「落とすかな?」というのが正直な印象です。

1~3のどれにも当てはまるのですが、カード審査によってドコモ離れを引き起こすのではないか?を心配してしまいます。

4.については個人的に最も関心が深いです。DCMXの審査発行を行っている三井住友カードには通過しているにも関わらず、DCMXは落選し続けているのがポイントです。

DCMXは各携帯電話各社への支払いが審査基準に入っているものと考えられます。

個人的には、NTT DOCOMOの熱烈な信者であれば、DCMXを持てば良いと思いますが、のシステムを使ってドコモ基準の審査が行われているためそこまで持つ価値のあるカードなのか?と疑問に思います。

私は、本家の三井住友カードを1枚持っていれば十分だと思います。

それでは、次に可決した人の属性を見てみたいと思います。

1.破産免責を受けた7年後にドコモの携帯を割賦購入し2年かけて完済(クレヒス修行)。

さらにその4年後、メガバンク系のカードローンを契約。信用情報機関のKSCを開示し異動情報(事故情報)が完全に消えたことを確認してから、DCMXカードを申込したところ見事に可決。

2.30代後半のクレジットヒストリーの無いスーパーホワイト状態のため、クレヒス修行を行うため携帯電話の割賦購入を行った後に取引先銀行のATMローンを利用。

半年経過後、最初の1枚であるACマスターカードに可決。カード利用の実績を積んだ後にDCMXカードに挑戦したところ可決。

3.現在、ほぼ無職のため1年前に派遣社員登録を行う。ドコモショップに勧誘され派遣社員の社員証を出して年収100万円と申告。

現在、家賃収入を得ており金融資産は4000万円。世帯年収は1500万円。無事に可決。

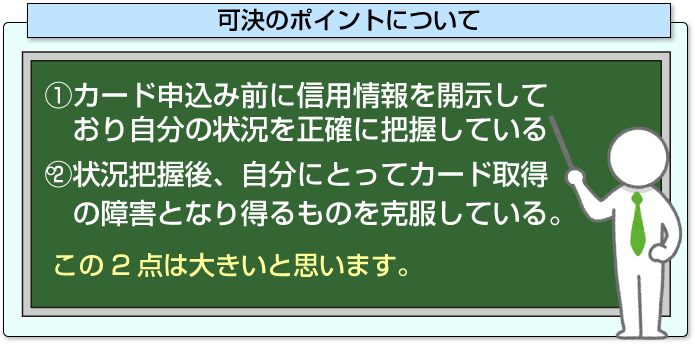

それでは、可決のポイントに関して順番に解説したいと思います。1と2は置かれている状況は異なるものの共通点があります。

それは、①カード申込み前に信用情報を開示しており自分の状況を正確に把握している。②状況把握後、自分にとってカード取得の障害となり得るものを克服している。この2点は大きいと思います。

自分達がDCMXカードを取得するまで、どんな障害を乗り越えればよいか?を把握して実際に行動に起こすことが重要です。

クレジットヒストリーが今まで無くても、修行することで審査通過の可能性が見えてくる…

1と2ともにクレジットヒストリーが無い状態が最大の障害になっているため徹底したクレヒス修行を行ったのが奏功したと考えます。

お目当てのカードを取得するまでの努力は非常に評価すべきだと思います。

3.については、ドコモ基準では、ほぼ無職でも金融資産があれば取得できるのでしょう。

実を言いますと3の事例は私の知人の例です。もう少し詳しく解説しますと、元・自営業で現在は家賃収入によって世帯年収として1500万円あります。

携帯の買い替えを機にドコモショップにて勧誘を受けました。正式に申し込む前に一度、私のところに相談に来ましたので職業は派遣社員として申込み、金融資産と世帯年収を備考欄でも構わないので記述するようにと伝えました。

なお、派遣社員とは言え労働の実態が無いため無職で否決されるか?金融資産で可決されるか?どちらかでしょう。ともアドバイスさせていただきました。結果、見事に可決しました。

さて、DCMXカードは、ドコモ歴がどんなに長くてもクレジットヒストリーが無い人には、容赦がないため、最低半年~1年程度のクレヒス修行が必要です。

クレヒス修行は、基本的にCICに記録されるものであれば、何でも構いませんが代表的なのは、

- ①携帯端末本体の割賦購入

- ②カードローンの利用歴

- ③低属性カードの利用歴

- ④家電量販店などでのショッピングローンの利用歴などで蓄積

してからDCMXカードにチャレンジした方が良いでしょう。

このように見てみると、DCMXカードは本家の三井住友カードよりも取得難易度が高く、「ドコモユーザーだから難なく取得できる。」といったことは一切ありませんのでご注意ください。

個人的には、DCMXカードに加入するくらいならNTTゴールドの方が入会時のキャッシュバックも大きいですからNTTを推したいです。ドコモの場合は、ドコモポイントを獲得しても機種変更時にしか利用しない人も多いと思います。

ドコモユーザーであれば、取得していても良いのでしょうが前述の通り取得難易度が、それなりに高いため正直あまりお勧めしません。

DCMXカードは現在dカードとして生まれ変わっております。それではdカードを申し込もうとならないように、ポイントサイトのモッピーなどから申し込んでください。ポイントの二重取りが可能となります。

更新履歴