元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

そこで、このページではクレカ審査における年収のウエイトやカード会社が申込者の年収をどうやって把握しているのか?といった年収に関することを余すことなく解説しています。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

申込者全ての勤務先から、年収の調査はしていない。

クレジットカード申込み時の「年収情報」については、各クレジットカード会社に安定継続収入を判断する尺度が存在しています。

ですので、申込者全ての勤務先企業から、年収の平均を調査することはありません。

各カード会社のコンピュータでスコアリングされる仕組みとなっていますので、例えばですが…。

現在37歳、電気機器メーカー勤務(上場企業・従業員数3,000人以上)、勤続年数14年、部長(役職)のAさんの年収欄に「800万円」と書かれていても…。

疑念を抱くこともなく、その数字から導き出されたスコアが加点される方式になっているのです。

特に大企業や上場企業、知名度の高い会社であれば、過去の利用者の中にもデータがたくさん存在しています。

なので、余程の乖離がなければ、本人申告された年収でスコアリングが行われるのです。地元でしか知られていない、個人経営や中小企業で働いている人の場合は、ノルマやインセンティブ。

歩合以外の職種であれば、

- 勤続年数

- 役職

- 業種

- 勤務先企業規模

などを総合的にチェックし、平均値で審査を進めていきます。

例えばですが・・。

- 年齢31歳

- 地方都市の中小企業勤務(従業員数30名弱)

- 介護福祉職で勤続2年半

- 役職なし

というBさんの年収欄に「250万円」と書かれていた場合。

全体的に見て怪しい点がなければ、「250万円に対応したスコアが加点される・・」という流れになるのです。

担当者は、どんな属性でも平均年収をだいたい把握している。

各カード会社の審査部に属する担当者の場合でも…。

職業柄、「この業界・企業で係長なら、年収は△△△万円ぐらいになるだろう・・」という平均年収(年収基準)を把握していますので、そこから判断して審査を行います。

申込書の中に書かれている年収は、たくさんの種類が存在している属性の断片的な部分でしかありません。

おまけに年収申告は「本人による自己申告」という方法をとっていますので、カード会社でも。

「年収だけを重視して審査を行っているわけではない・・」という考え方の下で、審査の可否を決めているのです。

年収だけを重視して審査を行っているわけではない。

クレジットカード審査の中では、申込書に書かれている内容のスコアリングだけでなく、個人信用情報機関に登録されている利用履歴や事故情報なども加味していきます。

そして、カード発行の可否と共に、利用可能枠(利用限度額・与信枠)やキャッシング枠に繋がる「レベル分け」を行っています。

このようなカード会社側で行っている実情を把握すれば、所得金額(給与や年収)に限らず。

仕事や住居などを含めた幅広い角度から、自分の信用性をアピールする必要があると言えるのではないでしょうか。

クレジットカードに申込みした際、審査で収入証明書が必要になる場合があります。どのような場合に収入証明書が必要になるのでしょうか。

カード会社は申込者の収入やカード利用の実績にて見込み額を調査する。

クレジット会社は消費者の支払い能力を超える契約を結ぶことは出来ません。

ですから契約する際は、消費者の収入やカード利用実績に応じて支払可能見込額を調査します。

クレカ利用者の収入で日常生活を維持しながら継続的に支払い可能と見込まれる1年間あたりの金額のことを支払可能見込額と言います。

利用者の年収など申告情報によって支払可能見込額はカード会社が算定しますが、年収はカード申込者の自己申告となり、基本的に収入証明書の提出や勤務先に電話で確認されることはありません。

収入がない専業主婦であっても、配偶者の同意不要で世帯収入を申告することでOKとされていますし、学生ならアルバイト収入の額を申告すれば大丈夫です。

キャッシングの枠を広げるには、収入する証明書が必要の場合も…。

クレジットカードには現金の借り入れができるキャッシング枠を設けることが出来ます。

そしてキャッシング枠を希望する場合に収入証明書が必要になることがあります。

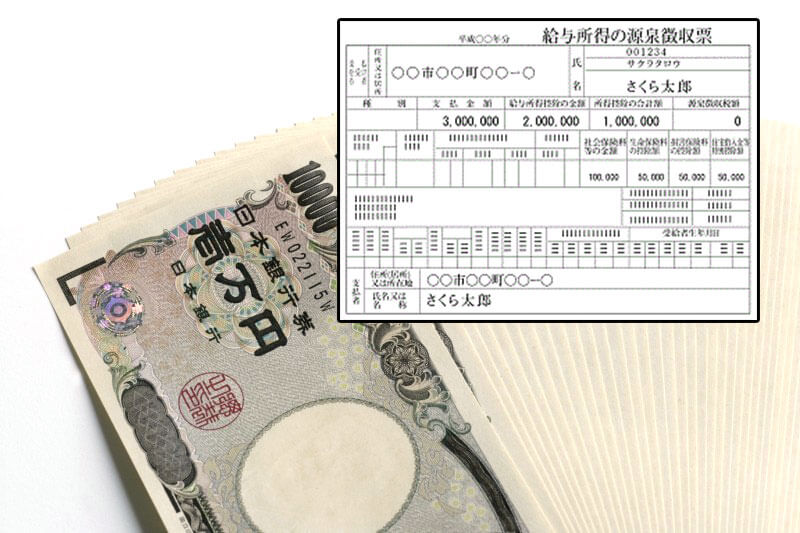

源泉徴収票や確定申告書など、自分の収入を証明するための書類のことです。

カードローンを利用されている方であればご存知かもしれませんが、改正貸金業法が施行され総量規制が導入されたことによってクレカのキャッシングで一定の利用限度額以上を申し込みする場合には、年収額を証明しなければいけなくなりました。

- 基本的に「キャッシング枠を50万円以上希望もしくは他社借入額と合算して100万円を超える場合」に収入証明書を提出します。

因みに、ショッピング枠は割賦販売法が適用されますので、利用可能枠に関係なく収入証明書不要となります。

収入証明書として有効な書類はカード会社によって若干異なりますが、一般的には源泉徴収票、給与明細書(直近2ヶ月分)、確定申告書の控えとなります。

収入証明書を用意するとなるとそれだけで手間と時間がかかりますから、スピーディーにクレジットカードを作りたいのであればキャッシング枠は付けないことです。

年収がそれなりに高ければクレジットカードは作れると思っていませんか?勘違いされている方も多いですが、クレカは年収だけで決まるものではありません。

高収入だからといって、カードが作れる確実性はない。

高収入だから絶対にクレジットカードを作れると思っている方は多いですが、上記でも説明した通り年収は基本的に自己申告となりますので、収入額が多い・少ないについてはそれほど審査に影響しないと言われています。

審査では収入や勤務年数など個人情報の項目だけでなく全国銀行個人信用情報センターなど指定信用情報機関を照会し信用情報も見て総合的に判断されます。

信用情報に異動情報があれば、信用取引においてリスクが高いと判断され審査落ちする可能性が高いです。いくら年収が1000万円以上であっても審査に100%通るわけではないのです。

昔に比べ、審査では年収の多さはそこまで気にされなくなってきてはいます。ただゴールドカードやプラチナカードなどステータスカードと呼ばれるクレカを作るとなると、ある程度の年収は必要となりますし審査に占めるウエイトは大きくなります。

年会費無料の一般カードなら定職についていればカード発行はそこまで難しくないですが、上級カードを作るには年収やカード利用実績を積んでから申込むほうが良いです。

個人事業主の年収は、審査内容の一つとして重視される。

クレジットカードの審査基準になるのは年収だけではありませんが、個人事業主の場合は会社員よりも年収が重視される傾向があります。

これは、会社員の場合は業種や会社の規模、勤続年数などの勤務先情報や年齢などから平均的な年収を推測することができますが、自営業の場合は年収を推測することが難しいからです。

また、個人事業主は経営状態に年収が大きく左右されるため、会社員よりも収入が不安定だとみなされます。

そのため個人事業主の場合は、会社員であれば審査に通るような年収でも審査に落ちてしまうことがあります。

自営業の場合はある程度高い年収でなければクレジットカード審査に通ることは難しくなります。

年収詐称を目論む人も多い…。

前述のとおり、クレジットカード会社では、年収における基準や指標を基に、審査を行っています。

この事実を知っていたとしても、「少しぐらいの年収上増しなら、バレることなく審査に通るのではないだろうか?」と目論む人もいるようですが・・。

たとえば、年収570万円の人が600万円というきりのいい数字でしたら黙認しています。

しかし、クレジットカード会社には、同業種、同規模の年収統計がありますので例えば、24歳、勤続2年、年収800万円というのは非常に怪しいということになります。

その場合、本人確認書類として源泉徴収票などの所得証明を要求される場合があります。勤務先、年齢、勤続年数を加味して申告してきた年収と大差がなければ、それで黙認しています。

だから、わざわざ大幅に水増しするなどして、自分の首を絞める必要はありません。

愛用していたカードを手放すアクシデントも…

もしカード発行に至ったとしても、審査に至る重大な虚偽はバレたら即強制解約ができる仕組みとなっています。

その時点で「会員資格の終了→強制退会→クレジットカードの返却・回収」という状態に陥り、せっかく愛用していたカードを手放さなければならないアクシデントが起こるのです。

最初からカードを持っていなければ、そのダメージは想定できないかもしれません。

でも長年クレジットカードに依存する生活を続けていて、突然…。

「アナタの嘘が発覚したので、カードを返却してください!」

と言われた時には、不便という言葉で片付けられないほどのパニックに陥る人もいることでしょう。

カード没収でパニックに…

「私が働いている会社は中小企業だから、帝国データバンクにも情報がなく、カード会社でも年収を把握することなんてできないだろう・・」

確かにカード会社では、あまりにも小さな会社で働く人の場合は、「だいたい○○○百万円ぐらいだろう・・」という推測しかできません。

でもそんな審査に対して高を括り、「地元の個人経営の会社で勤続1ヵ月ですが、年数1,200万円です・・」と大袈裟な申告をしてしまう…。

その時点でカード会社では「怪しい・・」

と疑念を抱くようになり、収入証明書の提出だけでなく、在籍確認電話も入念に行って信頼性の再確認をさせざるを得なくなってしまうのです。

嘘をつくことのリスクは、嘘をついたことで、どんな結果が待っているのでしょうか?で詳しく解説しています。

クレジットカード審査では、年収、勤続年数、勤務先企業規模、業種これらの項目は…。

年収は、正しい金額を申込書に記入すること。

「今後も継続して安定した収入を確保することができているか?」をカード会社が重視しているからです。

年収に自信がなくても正しい金額を申込書に記入し、それでも不安が強い場合は、「審査の柔軟性」という角度から考え。

まじめに審査通過したい人を応援するためのカードのようなところに申し込みをした方が確実だと言えるのではないでしょうか。

年収を偽って申告した場合の影響については上記で説明しましたが、年収以外の項目を適当に申告したり、偽って申告したりするとどうなるのでしょうか。

氏名・年齢・住所の嘘をついても、本人確認書類の提示が必須なのでバレる。

氏名や年齢、住所を偽った場合、本人確認書類と内容が一致しないため、必ず嘘がばれます。

クレジットカードの審査では、本人確認書類が必ず必要です。

カード会社では、申し込みの際に申告した氏名・生年月日・住所が本人確認書類に記載されている内容と同じであることを確認しているため、これらの項目を偽って申告しても必ずばれます。

申告内容と本人確認書類の内容が一致していない場合、申告した内容と一致している書類を再提出するまで審査に通ることはできません。

また、本人確認書類を偽造しているなど悪質な場合は、審査に落ちるのはもちろん、犯罪者として通報されてしまいます。氏名・年齢・住所を偽るのは絶対にやめましょう。

勤務先を偽っても、審査で行われる在籍確認でバレる。

勤務先に自分が勤務していない全く関係のない会社名を書いた場合、審査中に行われる在籍確認によって嘘がばれてしまいます。

在籍確認とは申告した勤務先に申込者が本当に在籍していることを確認するために、申告した勤務先電話番号にカード会社が電話をかけることです。

在籍確認によって嘘がばれると、正しい勤務先に修正するよう求められますが、悪質な虚偽だとみなされると審査に落ちてしまう場合もあります。

他社からの借入金額や借入件数を偽って申告した場合、カード会社が信用情報機関の信用情報を確認した際に嘘がばれます。

消費者金融などの金融機関からの借入金額や借入件数、返済状況などの借入状況は、全て信用情報機関に登録されています。カード会社は審査の際に必ず信用情報機関の情報を参照するため、必ず嘘がばれます。

虚偽の申告をしたことがばれると、不審な申し込みだとみなされて審査に落ちる場合があるため、借入状況は必ず正直に申告しましょう。

居住年数で嘘をついても、バレる可能性は低い。

居住年数は長ければ長いほど審査に有利ですが、カード会社では申込者が申告した居住年数が本当かどうかの確認はとりません。

そのため、居住年数を偽って申告しても、基本的にはばれることはありません。

しかし、住所は信用情報機関に登録されているため、例えば本当は居住年数3カ月のところを1年と申告した場合、半年前に古い住所で他のクレジットカードに申し込んだ記録が信用情報機関に残っていると、嘘がばれます。

居住年数は審査でそれほど重視される項目ではなく、嘘がばれたときのリスクを考えると嘘をつくメリットは小さいため、正直に申告しておくことをおすすめします。

クレジットカードの申込時には、30項目程度の申込み欄に氏名、住所、勤務先、居住形態・・・等を記載します。その項目の中には、年収を申告する欄があります。

3Cの中で最も重要なCapacity(返済力)に注意。

年収は、30項目程度の中の1項目に過ぎないわけですが、3Cの中で最も重要なCapacity(返済力)に該当するため注意が必要です。

カード会社によっては、Capacity(返済力)の項目の中で最低点数に達しない場合は足切り(瞬殺)としています。

私が勤務していたクレジットカード会社では、一般カードであっても税込み年収が500万円に達していないと足切りとしていましたが、現在ではゴールドカード以上のステータスカードでその傾向が見られる程度です。

なお、スコアリング上の配点では200万円以上から、点数が急上昇するため、審査通過に必要な年収は「200万円以上」と言われている所以でもあります。

| 年収 | |

| 80万円 | 5点 |

| 120万円 | 10点 |

| 200万円 | 40点 |

| 300万円 | 50点 |

| 400万円 | 60点 |

| 500万円 | 65点 |

| 600万円 | 70点 |

| 700万円 | 80点 |

| 800万円 | 90点 |

| 1000万円 | 100点 |

年収のスコアリング例。200万円から急上昇しているのがわかる。

一般カードでしたら、年収が低くてもスコアリングテーブル上での獲得点数が少ないだけで、Capacity(返済力)に該当する他の項目の点数が高ければ十分カバーできます

なお、3Cについては、こちらのページで詳しく解説しています。

カード会社は貸し倒れのリスクを避けたい。

カード会社にとりまして、最大のリスクは「貸し倒れ」です。

今月は収入が100万円だけど来月はゼロかも知れない。このような申込者を避けたいわけです。

むしろ、収入20万円の安定収入のある人の方がカード会社にとっては、貸し倒れのリスクが低いため、信用力が高いと言えます。

クレジットカード審査においては、Capacity(返済力)が重要なわけですが、年収以外での「安定収入」を測るスコアリングの項目として「勤続年数」や「職業」があります。

仮に年収で最高得点を獲得しても、勤続年数や職業での獲得点数が低ければ、Capacity(返済力)が弱いと見なされます。

確かに年収は少ないよりも多いに越したことはありません。しかし、安定さが欠けると審査上、不利となります。

会社員の場合は、属性を改善すると言っても、特に年収に関しては、個人のチカラでは、どうにもならないと思います。その場合は、勤続年数などでカバーしたいものです。

年収の低い人は、カードが発行されても温情発行となるため利用限度額の面で「物足りない」と思われる人も多いと思います。

ショッピング枠が、5万~10万の可能性が高い。

どういうことかと言いますと、ショッピング枠が付与されたとしても、5万、10万の可能性が高いことを指します。

クレジットカード会社は、カード発行時にキャッシング枠は貸金業法、ショッピング枠は割賦販売法それぞれの法律に則ってカードを発行しています。

特にショッピングの限度額30万円以下の場合は、カード会社へ簡易発行が認められていますので、割賦販売法に則った支払い可能見込額の調査を行う必要がありません。

これによって、限度額が5万、10万などのカードが発行されることになります。

詳しくは、利用限度額の増額(増枠)方法や増額に適したカードとは?をご覧ください。

正直、限度額5万、10万ではクレジットカードの恩恵を十分に受けることができません。当月分の枠を使い切ると、また翌月まで待たなくていけません。

限度額5万では、「公共料金の支払いだけでカードの枠を全て使い切ってしまう。」そんな人も多いと思います。

どのカードローンも限度額が50万円~が一般的です。

温情発行のケースで枠が少ないとクレジットカードの恩恵を受けることができません。

そこで、カードローンという選択肢も視野に入れてみてはいかがでしょうか?

カードローンとは、その名の通りカードにローン機能が付いた一枚です。

カードローンはクレジットカードと違い、割賦販売法の規制を受けないため、枠が30万円以下しかない。ということはまずありません。

どのカードローンも限度額が50万円からが一般的です。

消費者金融系は、限度額50万円を超える場合は、収入証明書の提出が必要になりますが銀行系の場合は、限度額300万円以内であれば、収入証明の提出が不要です。

ただし、銀行系は、個人信用情報機関にネガティブ情報(異動、延滞等)があると瞬殺の可能性が高いため注意が必要です。

銀行系は限度額300万円以下の場合は、収入証明の提出が不要です。しかし、信用情報機関にネガティブ情報がありますと審査に落ちます。

特に銀行系は、CIC、JIC、KSCの3機関分を照会しますので、1機関でもネガティブ情報が見られると瞬殺の可能性が高くなります。

消費者金融は、限度額50万円を超える場合、収入証明書の提出が必要となる。

そうなりますと、必然的に消費者金融系となります。消費者金融ですと限度額50万円を超える場合は、収入証明書の提出が必要になります。

また、総量規制の影響を受けない範囲で枠を設定する必要があります。

特に勤続年数が1年に満たない場合は、1年分年収を割り戻して、見込み年収で見てもらえますし、またボーナスが出る場合はボーナス分を加算した年収でも見てもらえます。

収入が低いからクレカは作れないということはありません。ですが低収入だと審査はどうしても不安という方は多いのではないでしょうか?収入が少なめでも作りやすいクレカはあるのでしょうか。

クレジットカード会社や種類によって審査基準は異なります。

銀行や交通の系列よりも消費者金融系列の方が審査に甘いかも…

銀行系カードや交通系クレジットカードが審査に厳しいのに対し、流通系や消費者金融系は審査が甘い傾向にあります。

特に消費者金融系であるカードローン会社発行のクレカは年収などスコアリングによる点数の基準が低いですから、収入がそこまで多くないという方でも入会しやすいのでおすすめです。

勿論、信用機関に延滞情報など金融事故情報が記録されているブラックの状態ですと審査通過はできません。

不安であれば開示請求して信用情報開示してみると良いでしょう

パート・アルバイトの方など、年収が低い場合でも作りやすいのが楽天カードやライフカードなどの年会費無料のカードです。

一般的に、年会費が高くなればなるほど審査の難易度は上がります。

年会費無料のカードはパート・アルバイトの場合でも申し込みが可能なものが多く、審査難易度が低いため、年収が低い場合にはおすすめです。

主婦の方の場合は、イオンカードなど主婦をターゲットにした流通系カードであれば、審査に通る可能性が高くなります。

パートやアルバイトの場合はゴールドカードが作れないと思われている方も多いと思いますが、三菱UFJニコスが発行するMUFGカード ゴールドであればパートやアルバイトの場合でも審査に通ることができます。

年収が低く、審査に自信がないけれどもゴールドカードを持ちたいという方におすすめです。

スコアリングでは年収200万円以上の場合に高く評価されますが、年収が100万円台でも審査に通ることはできます。

特にパート・アルバイトでも申し込み可能と明記しているクレジットカードの場合、年収が100万円台でも次の条件に当てはまれば審査に通る可能性が高いです。

- 配偶者に収入のある主婦の場合

- 収入のある家族と同居している未婚の方の場合

年収100万円台で家族を養わなければならない場合は、クレジットカードの利用代金を支払う余裕はないとみなされて審査に落ちる可能性が高いですが、同じ年収100万円台でも上記の条件に当てはまる場合は、自由に使えるお金が多い可能性が高いため、審査に通る可能性が高くなります。

何が何でも審査に通りたいからとアリバイ会社を利用してまで申し込みされる方もいますが、これは犯罪行為ですので絶対に行わないでください。

仮に審査通過しても、後から判明すればカード利用は停止となり残金一括請求、最悪の場合詐欺罪で訴えられます。

クレカの申し込みでは年収を申告しますが、手取りと税込み年収どっちで申告すればよいのか迷ってしまう方は多いのではないでしょうか?ここでは年収記載の注意点について解説します。

会社員の場合は、年収は各種手当を含めた税込み年収で申告して問題ありません。ボーナスもあるのであればボーナスを含めた税込み年収を申告します。

金融機関は源泉徴収票に記載されている総支給額で年収を判断していますから、税込み年収で申告して問題ないのです。

自営業者は基本、所得で申告すること。

自営業の場合は収入ではなく「所得」で申告する必要があります。

自営業の場合は商品の仕入れや経費が発生しますので、例え年間収入が1000万円でも経費で700万円かかれば手取りは300万円となります。

このように経費次第で大幅に金額は変わってきますので、カード申込書の年収欄は必ず所得で申告しましょう。

就職や転職をしたばかりで勤続年数が1年未満と短く、年収がまだわからない場合は、すでにもらっている給料からの見込み年収を記載しましょう。

例えば直近の月収が20万円の場合、20万円×12カ月で240万円と記載しましょう。

学生の方でアルバイトをしている場合、職業をアルバイトとして申し込むか、学生として申し込むか悩んでしまいますが、収入の低いアルバイトよりも収入がゼロの学生の方が審査に通る可能性は高いです。

学生は社会人と審査基準が異なるため、収入がなくても審査に落ちることはほとんどありません。学生のうちは学生として申し込むことをおすすめします。

更新履歴