元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページでは、開示報告書の見方についても徹底解説。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

今日は、全国銀行信用情報センターがクレジットカードの審査においてどんな役割を果たしているのかや、開示が必要になる時について解説したいと思います。

日本では、CICとJICC、そしてKSCの3つの信用情報機関が存在している。

クレジットカード会社は申込みが入ると、指定信用情報機関へ申込者のクレジット情報(極度額、返済状況、延滞の有無)の照会を行います。

現在、日本では3つの信用情報機関が存在しており、CIC、JICCそしてこのページで紹介している全国銀行信用情報センター(略して全銀協もしくはKSC)があります。

クレジットカードは、ショッピング枠とキャッシング枠から成り立っており、ショッピング枠が割賦販売法、キャッシング枠が貸金業法によって、それぞれ指定の信用情報機関への紹介が義務づけられています。

割賦販売法に基づく指定信用情報機関がCIC、貸金業法に基づく指定信用情報機関がCICとJICCとなっています。

従って、クレジットカード会社は、CICには必ず加盟しています。また、多くのクレジットカード会社はJICCにも重複加入しています。

自分自身のブラック情報を確認する場合、CICだけでなくJICCも確認することも勧める。

自分がブラックかどうか確認する方法でも解説していますが、クレジットカードカードの情報開示のみであれば、CICだけで十分なのですが、信販系、流通系、消費者金融系、銀行系クレジットカード会社はJICCにも加盟しているため、CICだけでなくJICCの開示請求も行った方が良いでしょう。

本ページの最後に各社の加盟状況をまとめていますので、ぜひ参考にしてください。

なお、CIC、JICCともに私自身の信用情報開示で詳細を解説しています。興味のある方は参照してみてください。

さて、多くのクレジットカード会社はCICとJICCのみしか加盟していませんが、アメリカンエキスプレス、都銀や地方銀行は、全国銀行信用情報センターに加盟しています。

ですので、審査基準をクリアするためには異動情報などのネガティブ情報が無いことが前提です。

なお、以前はCRIN情報と言って、CIC、JICC、全銀協の3機関において、延滞などの事故情報に関して情報交流を行っていましたが、平成27年1月に全銀協は、CICとJICCとの交流を取りやめています。

これによって、全銀協の延滞情報やブラック情報があっても、CICとJICCのみしか照会しないクレジットカード会社であれば、与信に影響しない可能性が高くなりました。

クレジットカードのみの確認であれば、CIC、JICCの情報を開示すれば問題ない。

そのため、クレジットカードのみであればCICのみ、または念のためJICCの情報開示を行えば問題ないでしょう。

基本的にはクレジットカード審査においては、全銀協の開示を行う必要はありません。

以前は、JCB、三菱UFJニコスも加盟していましたが、現在は加盟会員ではありません。

しかし、アメリカンエキスプレスは、与信の際に全銀協を照会しますので、私の登録情報開示報告書を例にとって、解説したいと思います。

また、全銀協はCICやJICCと違って、記録されている情報の種類も異なりますので、このあたりも解説したいと思います。

※クリックで画像が拡大します。

※クリックで画像が拡大します。

※開示を希望される人は、現在郵送のみででしか開示できません。郵便局で1000円分の定額小為替証書を購入して必要事項を明記の上、開示請求してください。

それでは、順番に解説していきましょう。

ただし、変更があっても借入れ先の金融機関に届けていないと情報が反映されることはありません。

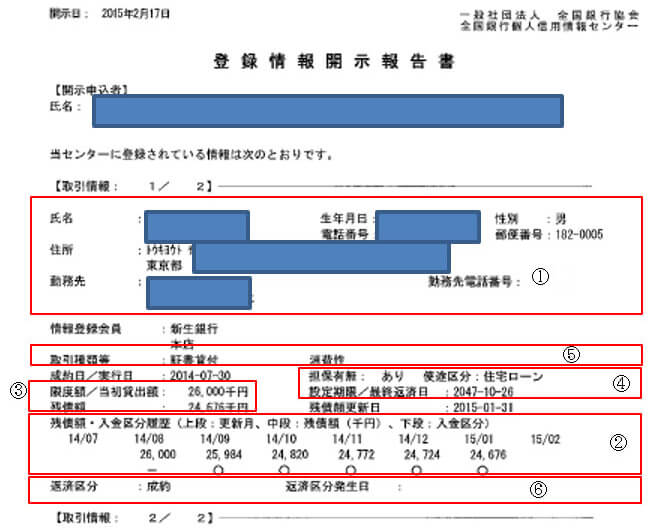

消費性=住宅ローン、自動車ローン等の消費生活を行う事で必要な借り入れの事。

私は、銀行ローンを利用する際に契約書を締結するタイプの住宅ローンを利用しました。その他、銀行系カードローンを利用した人は、「カードローン」と表示されます。

消費性とありますが、これは私のような住宅ローンや車のローンなどの消費生活を行うために必要な借り入れは消費性と記載されます。事業用の場合は、事業性と記載されます。

さらに、全銀協の場合は連帯債務者や連帯保証人に関する情報も記録されます。

これは、加盟会員が銀行、農協、信金などの金融機関がメインとなります。

これらの会社は個人向けの場合、住宅ローンを扱っている関係上、連帯債務者や連帯保証人の情報が記録されることになります。

| 入金区分 | 説明 |

|---|---|

| 〇 | 請求を受けた全額あるいはそれ以上の入金があった。 |

| △ | 請求を受けた金額の一部の入金があった。 |

| × | 請求を受けた金額の入金がなかった。 |

| P | 請求を受けた金額について、事情により入金が無かった。※購入した商品に問題があり、返済する資金はあるが、返済を停止した場合。 |

| – | 請求がなかった。 |

この中で異動情報と呼ばれるものとして、「△」「×」があれば、金融ブラックとして認定されます。この記録があると、どこの金融機関にローンの申込みを行っても審査に落ちますので、くれぐれもご注意ください。

※クリックで画像が拡大します。

※クリックで画像が拡大します。

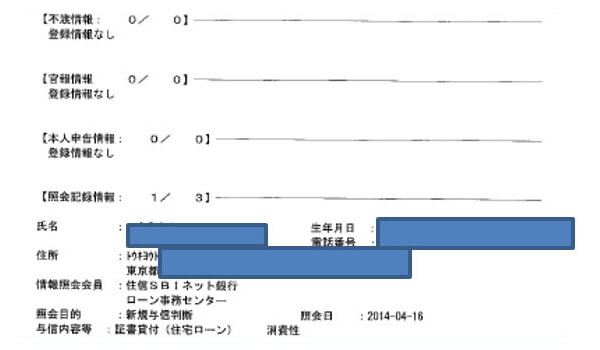

次に2枚目を見ますと、住信SBIネット銀行が新規与信を判断するために、信用情報を照会したのがわかります。これはCICで言うところの申込情報と考えてもよく、全銀協の場合は1年保存されます。

全銀協では官報情報が記録されてから、自己破産、民事再生の手続きの決定から10年程度記録される。

ご存知の方も多いと思いますが、全銀協は官報情報が記録され、自己破産や民事再生を行う手続き決定の日から10年を超えない期間記録されます。

また、不渡情報も記録され第1回目不渡は不渡発生から6ヶ月を超えない期間、取引停止処分は取引停止処分日から5年を超えない期間記録されます。

また、前述の金融機関が与信を行う際に参照した事実は1年間記録されます。

これはいわゆる申込情報と呼ばれるもので、CICとJICCは6ヶ月ですが、全銀協は1年間記録されることになります。

それでは、最後に各社の加盟状況をまとめておきますので、参考にしてください。

基本的にクレジットカード会社は、CICとJICCがメインのため、開示の必要が無いことが分かります。

| 会社名 | CIC | JICC | 全銀協(KSC) |

|---|---|---|---|

| アメリカンエキスプレス | 〇 | 〇 | 〇 |

| ダイナース | 〇 | × | × |

| JCBカード | 〇 | 〇 | × |

| UCカード | 〇 | 〇 | 〇 |

| 三菱UFJ銀行 | 〇 | 〇 | 〇 |

| 会社名 | CIC | JICC | 全銀協(KSC) |

|---|---|---|---|

| セディナ | 〇 | 〇 | × |

| オリエントコーポレーション | 〇 | 〇 | × |

| JACCS | 〇 | × | × |

| アプラス | 〇 | × | × |

| クレディセゾン | 〇 | 〇 | × |

| エポスカード | 〇 | × | × |

| dカード | 〇 | 〇 | × |

| イオンカード | 〇 | × | × |

| ファミマカード | 〇 | 〇 | × |

| 東急カード | 〇 | 〇 | × |

| ポケットカード | 〇 | 〇 | × |

| NTTグループカード | 〇 | × | × |

| ACマスターカード | 〇 | 〇 | × |

最近ではAI審査の動きが活発になっており、各自のスコアリングによって融資の可否及び利率などが自動的に割り出される動きがあります。その為、個人信用情報を自ら閲覧する方は少ないでしょうが、その中でもCICは年に1回ほど閲覧をお勧めします。

更新履歴