元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

- 「無職の私は、クレジットカード審査に通るのでしょうか?」

- 「無職なので、クレジットカード中間審査が心配です!」

- 「無職の自分でも、ルミネカードの審査に通りますか?」

こんな質問がネット上に増えていますが、「無職」の場合は、殆どのケースで審査に通る可能性が低いでしょう。

しかし申込書に「無職」と書いている人の中には、下記のように、少し異なる角度から収入を得ている事例も存在します。

- 「旦那さんが会社員なので、安定収入を得ている専業主婦」

- 「実家に住みながら、ネットを活用して在宅ワークを行っている個人事業主(自営業者)に近いスタイル」

- 「定年退職をした後、年金受給で生活をしている高齢者」

このようなひと達は、「それなりに年収を得ている」と言えますので、前者であれば、「職業=専業主婦、世帯主である旦那さんの収入を記入する」という方法を取れば、クレジットカードの申し込みを行うことが可能です。

職業=専業主婦、又は世帯主の旦那の収入を記入する方法も…

また在宅ワーカーや年金受給者も「どんな形であっても、継続的に安定した収入を得ているのは間違いない・・」と思いますので、月々の収入から「年収」を計算し、その金額をカード会社に申告してみましょう。

なお、クレジットカードを申し込む前にその会社のQ&Aページを確認されることをお勧めします。

年金受給者不可という記述があれば、そもそも申込み資格が無い状態ですので審査に通過することはありません。

年金受給者の人は、年金受給でもカードを持てますか?で詳しく解説しています。

主婦にはもう1つの選択肢があり、「配偶者が持っているクレジットカードの家族カード」なら、旦那さんの収入さえ安定していれば、主婦でも問題なくカードを手にすることができます。

学生の場合は、アルバイトなどをしていなくても、「学生という特殊な属性」ということで、カード発行してくれる会社も多く、「学生カード」も人気が高くなっています。

やはり定職に就いていない人が、カード発行の可能性が低い

このように「申込書に「無職」と書いてしまう人」には、様々なタイプがありますが・・。

その中でカード発行の可能性が低いのは、「実家以外の住居(賃貸アパート、下宿、友人宅に間借り)で、定職に就いていない人」です。

近年では「働いていないひと達全般」に対して「ニート・ひきこもり」という表現を使う傾向が高くなっていますが・・。

厚生労働省では、「ニート=通学も家事も行っていない15~34歳までも無職者」という定義づけをしているようです。

近年では、「完全失業率が高くなってしまった若者やフリーターにも、自分の能力を活かし、就労への意欲を高めて欲しい・・」という国の想いから、若年者雇用対策の一環として、ハローワークやジョブカフェにおける就労支援が増えてきました。

無職にはありがたい「ハローワーク」や「ジョブカフェ」の支援

就職活動も行っていない「無職」の中には、「働きたいけれど、どんな活動をしたらよいのかわからない・・」と思っているうちに、野心や就職動機がなくなってしまったひと達もいるようです。

しかしそんな就労意欲が低下した状況であってもハローワークやジョブカフェの支援によって、「派遣社員としての就職に成功した!」という事例もありますので、各自治体にある機関を活用して相談、活動などをしてみてください。

稀に「前勤務先や嘘の居住年数の情報を書いたら、カード発行されてしまった!」とか、「Amazonカードは、無職の私でも審査に通った!」という体験談を見掛けますが、前者は「虚偽の申告をしている・・」という時点で、その事実(虚偽申込)がバレた時に、カード没収などのペナルティを受けることを知っておいた方が良いでしょう。

虚偽の申告がバレて、カード没収に…

クレカ会社では、「念には念を入れよ・・」という考えで審査を行っていますので、例えば年相応の収入ではない(23歳、年収900万円)場合、本人確認書類の提出を求められた際、虚偽申告が明らかになるケースもあります。

なお、クレジットカード会社の収入に対す考え方については、カード会社が申込者の年収を把握する方法で詳しく解説しています。

Amazonカードについては、「無職でも作れるクレジットカード!」と紹介しているサイトもあり、「親や家族、配偶者などの年収を記入すれば、問題ない・・」とされていますが・・。

無職の皆さんに収入源がなければ、カード会社が利用可能枠(利用限度額)を与えても、月々の支払いができません。

一時的に預金を使って支払いや返済が行えたとしても、そのサイクルは長続きするわけがないのです。

個人信用情報機関に「延滞情報」や「事故情報」が登録され自分の履歴にキズが…

最終的に、「収入源もない!預金も底をついた!」という状況に陥った時には、おそらく借入額も最大まで膨らみ、債務整理という選択肢しかない時点で、「自分の利用履歴に傷がつくだけでなく、カード会社も「貸し倒れ」というダメージを負う・・」という負のサイクルにハマっていくのだと思います。

ここで述べている「自分の履歴に傷がつく」とは、 「個人信用情報機関に登録されているクレジットヒストリーに、延滞情報や事故情報が登録される・・」ということです。

ちなみに、どんなに貯金があっても、クレジットカード会社では「貯蓄額」は、審査に影響を及ぼすことは原則ありません。

「仕事をしていないが、貯金はたくさんある・・」

こんな主張が「仕事をする気がないのだろうか?」という疑念を招きますので、きちんと仕事をして、「無職から脱する道」をお勧めします。

稀にではありますが、消費者金融系クレジットカードなら、「無職でも通った!」という体験談を見掛けますので、どうしてもクレジットカードが欲しい方は、挑戦してみてください。

ただし、作れたとしても前述のようなリスクが大きいことはご承知おきください。

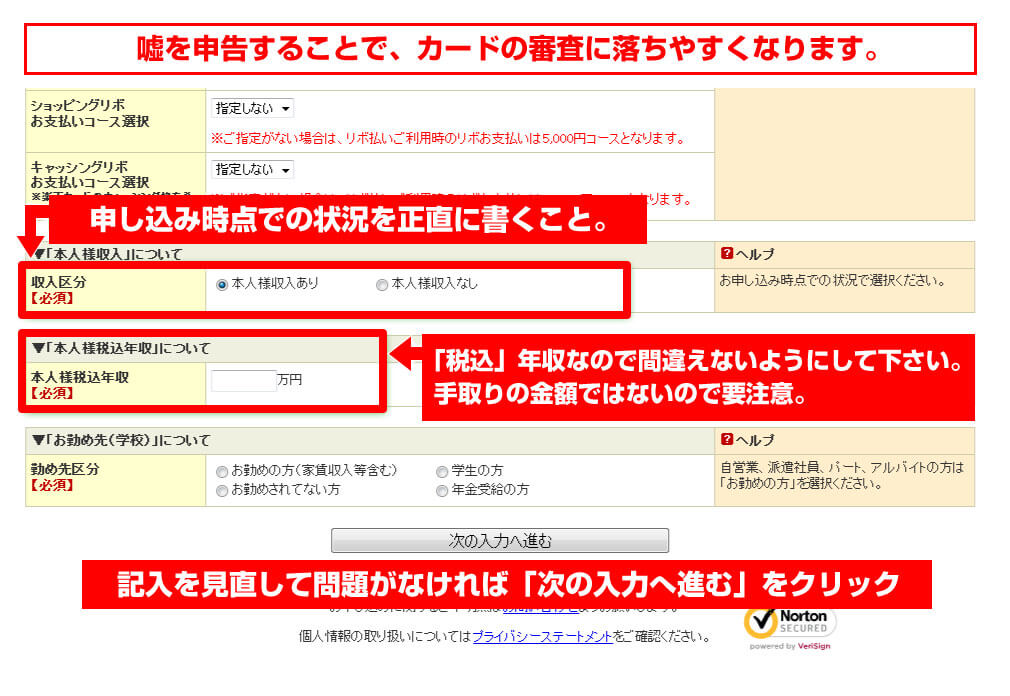

本人収入が無くとも、①世帯年収で申し込めるクレジットカードを選択する。②申込者属性に無職と選択できる。この2つであれば可決の可能性がが高くなります。

しかし、両者ともクレジットヒストリーが良好であることが前提です。延滞歴等のネガティブ情報(事故情報含)があると、瞬殺の可能性が高いため注意が必要です。

例えば、無職=無収入で申込可能なカードとしては、世帯年収でOKな楽天カードが有名です。

以下が楽天カードの申込み画像となりますが、収入区分⇒本人様収入なし、本人様税込年収⇒0万円、勤め先区分⇒お勤めされていない方として、申込みしてください。

クレヒスに問題がなければ、家族カードではなく本人カードとして発行される可能性が十分あります。

ただし、発行されたとしても、簡易発行であるため利用限度額30万円以下の与信枠しか付与されません。

ちなみに、限度額はショッピング枠のみとなり、キャッシング枠は付与されません。また、支払い方法は一括払いのみが多くリボ払いは選択できません。

カード会社側から見ますと、「本来であれば属性の良い申込者のみにカード利用して欲しい。」といった思惑があるものの、多額の広告費をかけて集客しているため、クレジット会社にリスク(貸し倒れ)の無い範囲内で、簡易発行を行っているのが正直なところです。

(参考になる記事)

WEBであれば申込みフォーム内に職業=無職と選択できる項目があれば、一応申込みしても可決の可能性があると考えておけば良いでしょう。

入力フォームに、配偶者年収や世帯年収を申告する項目がない場合、無職=無収入で否決される可能性が高い

ただし、配偶者年収や世帯年収を申告する項目がなければ、無職=無収入では否決される可能性が高いため注意が必要です。

理由は、どのクレジットカード会社も約定日通りに毎回全額返済してくれる利用者が最もありがたいわけです。

つまり、無職=無収入であることは、返済能力が無いことを公言しているようなものですから、カード発行される可能性が低くなります。

職業=無職で発行された場合も①と同様に簡易発行である可能性が高いため、ショッピング枠は5万、10万となり限度額は低めとなります。

①、②ともにカード会社側から見れば温情発行であることには、変わりがなく、枠もすぐには増えません。

最低でも半年程度は地道にコツコツ真面目にクレジットヒストリーを蓄積する必要があります。

温情発行は、一般と異なり自分から増額申請しても見送られるケースも多いため、私は割り切ってクレヒスを育てるためだけに使用してはどうか?と思います。

たとえ、少額とは言え毎月の利用額を約定日通りに返済していれば、十分なクレジットヒストリーとなります。その後、別のカードで枠を賄うという考え方もあります。

「このように簡易発行(温情発行)カードであっても、クレヒスを蓄積すれば、いつか枠が大きいカードを持てますか?」といったご質問をいただくことがありますが、残念ながら答えは「No!」です。

クレジットカードの枠を決めるにあたっては、カード会社は法律の規制を受けます。

詳しくは、利用可能枠の増額方法とは?で解説していますが、クレヒスがいくら健全でも、年収アップや勤務先の勤続年数を長くするなどで、属性を改善する必要があります。

簡易発行カードでクレヒスを積み、ゴールドにランクアップもよいが、枠が少ないので意外と使えない事が多い…

クレヒスは非常に重要です。増枠、減枠の判断材料になることは間違いありません。

しかし、枠を付与するにあっては、法律の規制を受けるため、年収などの本人の返済能力が改善されている必要があります。

「簡易発行(温情発行)カードでクレヒスを積んでゴールドカードにランクアップしよう!!」と謳っているサイトを見かけますが、

クレヒスが良好であれば、取得可能です。しかし、枠が少ないので意外と使えないケースもあります。

- 「無職ですが・・・家のベランダで家庭菜園の経験があるので農業で申請すれば通過しますか?」

- 「無職ですが・・・家を飼っているペットの毛をカットしたことがありますのでトリマーで申請すれば通過しますか?」

といったご質問をいただきます。

家庭菜園など、自称自営(虚偽も含む)は、実態が取れず、職業的な信用度は、ほぼありません。

審査上、自称自営(虚偽も含む)は、実態が取れませんので、職業的な信用度は、ほぼ「ゼロ」と言っても過言ではありません。

前述のクレジットヒストリーが良好(金融事故などの異動情報なし)であれば、簡易発行レベル(枠30万円以下)のカードであれば取得可能です。

(経営実態が明確にあり名実共に実績のある正規の自営業であればこの限りではありません。)

ここ数年で無職(自称自営含)であってもクレヒスが良好であれば、可決される可能性が高くなってきました。

理由は、カード発行までのスピードが早くなったことで、

- ①与信にかける時間の減少。

- ②個人情報管理が厳しく確認が面倒。

になったこの2つが考えられます。

①については、ここ数年審査担当者を介さない与信(疑義が発生しない)については、在籍確認を省略する会社が増えたこと。

②の個人情報を確認するためには、コストがかさむことで、自称自営の裏を取らなくなったことが大きいと考えます。

私が現役時代は、与信の際に少しでも疑義が発生する申込者については、職場への在籍確認や税込年収が記載された収入証明書を本人確認書類として提出いただいていました。

とは言うものの、自称自営に関しては、納税証明書の提出を依頼すれば一発でわかりますが、即日発行系だと確認するにも時間が無いというのが正直なところでしょう。

(参考になる記事)

無職の場合にクレジットカードを作るためにはどうすればいいのか解説します。

カード審査でまず、重要視されるのは「安定収入」

クレジットカードの審査では、とにかく「安定した収入があること」が大切です。

たとえ収入が低くても、転売やアフィリエイトなどで少しでも収入がある場合は、「自営業」として申し込みをすることでクレジットカード審査に通る可能性があります。

収入を証明する書類がない場合でも、キャッシング枠を希望せずに申し込むことで、ほとんどのカード会社では収入証明書を提出せずに審査を受けることができます。

無職で申し込むよりも審査に通る可能性が高くなるため、少しでも収入がある場合は年収が低くても自営業としてクレジットカードに申し込みましょう。

正社員でなくても、パートやアルバイトで収入があれば審査は通過できる。

クレジットカード審査では安定収入を得ていることが大切なので、たとえ正社員ではなくても、アルバイトやパートで毎月収入を得ている場合は審査通過が可能です。

特に主婦の場合や親と同居をしている場合など、同居している家族の中に収入がある人がいる場合は、審査に通りやすくなります。

無職として申し込むと審査に通ることは難しいですが、アルバイトで月に数万円の収入があるだけでクレジットカード審査に通る可能性が出てきます。

クレジットカードを作るためには、正社員にこだわらなくてもいいので、何らかの安定した収入を得られる立場になることが大切です。

クレジットカードを作るためには、上記でご紹介したアルバイトやパートを始めるという方法以外に、派遣会社に登録するという方法もあります。

派遣会社に登録し、毎日でなくとも月に数回働けば、数万円の収入を得ることが可能です。

無職の場合は審査に通りませんが、派遣会社に登録して月に数回働くだけで、クレジットカード審査に通る可能性が出てきます。

アルバイトやパートよりも気楽に始めることができるため、不定期で働いてクレジットカードを作りたいという場合は派遣会社への登録がおすすめです。

無職でも審査は通るが、信用情報に事故情報がある場合は注意。

無職でもクレジットカード審査に通る方法についてご紹介してきましたが、信用情報機関に延滞情報や自己破産情報などの金融事故情報が登録されている場合は、何をしても審査に通ることはできないため注意しましょう。

信用情報に問題があるブラックの場合は、たとえアルバイトなどで安定収入を得ていても、審査に通ることはできません。

もしブラックになってしまった場合は、信用情報機関からブラック情報が削除される5年が過ぎるのを待ってから、再度クレジットカードに申し込むしかありません。

もし安定した収入があるのになかなかクレジットカード審査に通らないという方はブラックになっている可能性があるため、信用情報機関に情報開示を請求し、自分の信用情報を確認してみましょう。

個人事業主やパート・アルバイト・派遣社員ではなく、無職のままでも、次のようなカードであれば作ることができます。

クレカの契約者の家族が持つことができる「家族カード」

家族カードとは、クレジットカードを契約した本人の家族に対して、契約者本人の信用によって発行されるクレジットカードです。

家族カードの契約者は本会員1人なので、審査は家族会員ではなく、契約者であり利用代金の支払者である本会員に対して行われます。

そのため、もし家族会員が無職である場合や、信用情報に問題がある場合でも、本会員の信用情報に金融事故情報がなければ審査に通ることが可能です。

もし同居している家族がすでにクレジットカードを持っている場合は、無職でも簡単にクレジットカードが持てるため、家族カードの発行をおすすめします。

デビットカードは、クレカと違い無職でも持つことが可能。

デビットカードはクレジットカードと同じように利用できますが、審査なしで作ることができるため、無職でも持つことができるカードです。

クレジットカードは利用金額をいったんカード会社が立て替えておき、その月の利用分を翌月または翌々月にまとめて後払いする仕組みです。

一方デビットカードは利用した金額があらかじめ登録しておいた銀行口座から即時に引き落とされる仕組みです。

そのため、カード発行側にとっては立て替えたお金を返してもらえないリスクがないため、審査なしでカードを発行することができるのです。

利用できる金額は口座残高の範囲内に限られますが、クレジットカードと同様にショッピングで利用することができ、ポイントも貯められるため、無職だけれどもカードが必要だという方にはおすすめです。

プリペイドカードはクレジットカードと同じようにショッピングで利用できますが、デビットカード同様審査なしで作ることができるため、無職でも持つことができるカードです。

プリペイドカードは、あらかじめカードに現金をチャージしておき、チャージした金額の範囲内であればクレジットカードと同様にショッピングで利用することができます。

カード会社側にとっては立て替えたお金を返してもらえないリスクがないため、審査なしでカードを発行することができます。口座登録も必要ないため、最も簡単に作ることができるカードです。

会社を退職して無職になった場合、保有しているクレジットカードの登録勤務先情報を無職に変更する必要があるのか、また、もし変更しなかった場合にどうなるのかについて解説します。

転職や退職などの理由によって登録している勤務先情報に変更が生じた場合、原則としてすぐにカード会社に変更届を提出する必要があります。

これは、どのカード会社でもカード会員規約で「登録情報に変更があった場合は届け出ること」と定めているためです。

勤務先情報の変更はカード会員の返済能力を大きく左右するため、カード会社にとっては最新情報を入手しておく必要があるのです。

勤務先が変更になる場合でも、カード利用に延滞さえなければ支障はない。

勤務先情報に変更が生じた場合、原則として変更届を提出する必要がありますが、変更届を出さずに何年も経過してしまったという方も多いと思います。

変更届の未提出は厳密に言うと規約違反になりますが、勤務先情報に変更が生じた場合でも、カードの支払いの延滞さえしていなければ問題になることはありません。

たとえ無職になっていたとしても、カードの支払いを延滞していなければカード会社側からペナルティが科せられることはありません。

ただし延滞をしてしまい、裁判などに発展した場合は勤務先情報を変更しなかったことによって不利になる可能性があります。

カード更新時に無職がバレてもペナルティを付けられることはない。

もし無職になってしまっても、クレジットカードの更新審査で無職になったことがばれてペナルティを科せられるようなことはありません。

更新審査で問題があるのは、クレジットカードを作ったにもかかわらず全く利用していない場合や、信用情報機関にブラック情報が登録されている場合です。

このようなことがなければ、無職になったからといってクレジットカードの更新ができないということはありません。

無職になったことをカード会社に正直に申告した場合でも、延滞などの問題を起こしていない限り、どのカード会社でも即座にカードを没収するような対応はとりません。

対応はカード会社によって異なりますが、滞納していなければそのまま継続してカードを利用できる場合や、カードが一時的に利用できなくなる場合があります。

無職であっても資産がある場合は十分な返済能力があると判断される可能性があります。どのような資産を持っている場合に無職でもクレジットカードを発行できるのでしょうか。

無職であっても、株や不動産などの資産を持っており、配当収入や家賃収入などの定期的な収入がある場合は、返済能力があるとみなされ、クレジットカードを作ることができます。

不動産投資をしている場合、職業は「不動産貸付業」などを選択しましょう。

不動産に関する職業が選択肢にない場合や株として資産を保有して生活している方は、無職ではなく「自営業」として申し込みましょう。

資産が現金預金の場合、定期的収入がないので審査通過は厳しい。

株や不動産ではなく、現金預金として資産を持っている場合は、定期的な収入がないためいくら預貯金があっても審査通過の可能性は低くなります。

そもそも申し込みの際に預金残高を申告する項目がないカード会社も多数あり、そのような場合はクレジットカード審査において預金残高は一切考慮されません。

預金残高を申告する項目がある場合も、スコアリングで多少有利になる程度です。

年収とは異なり、任意申告のことがほとんどであることからも、クレジットカード審査で預金残高がそれほど重視されていないことがわかります。

クレジットカードの審査は申し込み時点で「安定した収入があること」が重要視されているため、預金残高があっても無職の場合は審査通過が難しくなります。

更新履歴