元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

楽天カードは人的審査を介さずコンピューターによる自動審査がメインとなりますので、テキトーに申し込むと審査落ちしやすくなりますので注意が必要です。審査基準や通らない理由等も徹底解説。 必見です。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

今日はご相談内容として非常に多い「楽天カードの審査」について解説します。

楽天カードには、「楽天プレミアムカード」「楽天ゴールドカード」「楽天ビジネスカード」さらに楽天銀行が発行しているキャッシュカード一体型のクレジットカードがあります。

このページでは一般カードと呼ばれている「楽天カード」について言及します。

楽天カード絡みで最も多いご質問が「楽天カードの審査に確実に可決する方法を教えてください。」といった内容ですが、残念ながらカード会社では審査基準が公表されていないため、このご質問に対する明確な回答はできません。

しかしながら、過去に楽天カード絡みの相談者で否決された人に共通している事柄があります。裏を返すと「否決した人」と「ご自身」との共通事項が無ければ可決の可能性が格段に向上することを意味します。

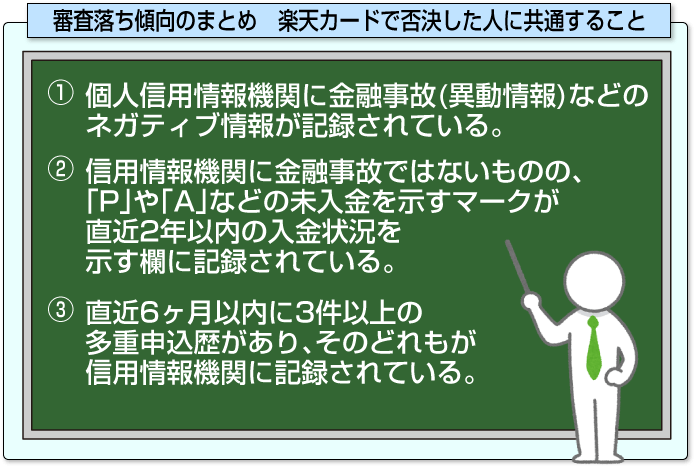

それでは、楽天カードで審査落ちの傾向が高い事項について解説しますと

- 個人信用情報機関に金融事故(異動情報)などのネガティブ情報が記録されている。

- 信用情報機関に金融事故ではないものの、「P」や「A」などの未入金を示すマークが直近2年以内の入金状況を示す欄に記録されている。

- 直近6ヶ月以内に3件以上の多重申込歴があり、そのどれもが信用情報機関に記録されている。

特に楽天はカード申込がオンラインのみとなっているため、申込から審査終了まで全て自動化されている可能性が高く、「当落線上であったとしても、審査担当者による裁量が入り込む余地が極めて低いのではないかと考えます。

楽天カードは与信時にCIC、JICCに必ず照会する。

クレジットカード会社は与信の際に信用情報機関への照会が義務付けられています。

楽天は、与信の際にCIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)の双方を照会します。

この時、長期間の支払いの遅れ(61日以上あるいは3ヶ月以上)がある場合、事故情報(異動情報)として記録されます。

また、「支払いの遅れ以外でも保証会社が本人に代わって返済したもの。」や「破産が宣告(破産手続き開始決定)されたもの。」も異動情報として記録されます。

特に発行スピードを売りにしている楽天カードは、審査過程が自動で行われている可能性が高く、人による裁量審査が入る余地が極めて低いため、「ある特定の審査基準」に抵触していれば、瞬殺となります。

この「ある特定の審査基準」というのが、1~3に該当する信用情報系の内容となります。

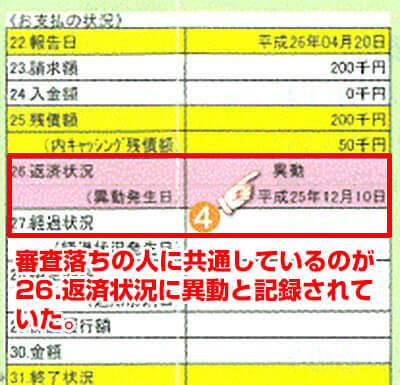

特に致命的なのが1の異動情報(事故情報)が記録されている状態です。「楽天カードに否決した。どうすればいいでしょうか?」と過去数十名以上の方からご相談をいただきました。

その際、全員にCICから信用情報を取り寄せていただきましたが、全員に共通していたのが26.返済状況欄に異動と記録されていました。

その際、全員にCICから信用情報を取り寄せていただきましたが、全員に共通していたのが26.返済状況欄に異動と記録されていました。

次に2の「信用情報機関に金融事故ではないものの、「P」や「A」などの未入金を示すマークが直近2年以内の入金状況を示す欄に記録されている。」ですが、これは異動情報として記録されているわけではないが、直近2年以内で未入金だった月がある。ということを意味します。

これも異動情報と同様にネガティブ情報として認識されます。

正常な状態

- $$$$$$$$$$$$$$$$$$$$$$$$

異常な状態

- $A$$A$$$$A$$$$A$A$$$A$$$

毎月の約定日通りに入金されていれば「$」マークが連続しますが約定日通りに入金が無ければ「A」マークとして記録されることになります。

期限までに入金がない利用者は、カード会社によく思われず審査にも影響する。

カード会社側から見て約定日通りに入金が無いということは、「お金にルーズな人」というレッテルを貼られるため、審査上不利益を被ることになります。

「P」や「A」などの未入金マークがある場合の対処方法としては、毎月の約定日通りに必ず返済することで「$」マークを連続で表示させ、「P」や「A」マークを押し出されたことを確認してから、申込みされることをお勧めします。

次に「3.直近6ヶ月以内に3件以上の多重申込歴があり、そのどれもが信用情報機関に記録されている。」ですが、クレジットカードを申込みますと申込情報として半年間記録が残ります。

何事もなく審査通過しますとクレジット情報として契約内容が記録されます。カード会社から見ると「申込情報」だけが記録されていると「審査に落ちた。」と判断されます。

さらに、申込情報が連続で記録されていることは、立て続けに審査に落ちていることを意味します。

楽天などの自動審査系カードは、直近半年以内で3件以上の申込情報があると瞬殺の傾向が高いため注意が必要です。

審査通過のためには、信用情報が非常に重要です。なお、信用情報については、こちらのページで詳しく解説しています。

取得難易度が低い楽天カードでも、審査落ちする人はいます。具体的にどのような人が審査落ちの危険性があるのでしょうか?

審査落ちの危険性がある人

- 既にクレカを持っていて、支払いを全てリボ払いにしている

- 消費者金融や銀行のカードローンで多額の借入をしている

- 住宅ローンやマイカーローンの返済が遅れがち

- クレジットカードを複数枚持っている

上記に当てはまる人は、楽天カードはもちろん他のクレジットカードでも審査落ちの可能性が高いです。

他社でリボ払いを利用している状態での新たなカード取得は難しい。

リボ払いは使い方によっては便利な支払方法ですが、既に他社のクレジットカードでリボ払い全開で使用しているのに、新たにカード取得しようとなれば楽天カードの審査担当者は「お金に困っているのでは?」と判断される可能性が高いです。

またリボ払いではなかなか未払い残高が減りませんので、仮に返済がきちんとできていても、未払い残高が大きいとリスクが高いと判断し、審査は不利になるでしょう。

カードローンで借入していると絶対に審査落ちするというわけではありませんが、審査に影響があるのは間違いありません。

10万円程度の少額の借入であれば問題ありませんが、これが100万円以上など高額な借入だったり、明らかに収入に対して無理な借り入れをしているとなると審査落ちは免れないでしょう。

住宅ローンやマイカーローンを組まれている方で、返済が遅れがちな人も審査通過は厳しくなります。

これらのローンはクレジットカードの審査に関係ないと思っている方も多いですが、きちんと信用情報に記録されていますので、個人信用情報機関に照会すればバレてしまいます。

カードをすでに多数持っている状態での新しいカード申請の審査は厳しい。

クレジットカードを複数枚所持している方も多いかと思いますが、あまりにもたくさんの数を所持していると、楽天カードの取得は難しいです。

4,5枚程度なら審査通過の可能性は十分にありますが、10枚以上となると厳しい傾向にあります。

やはりそれだけの数を所持しているとなると、「数あるクレカの中の1枚」に過ぎず、メインカードとして使用される可能性が低いと審査担当者は判断します。

カードを使ってもらわないことには利益を得られず、旨味のない客だと思われ審査落ちする可能性も否定できません。

クレジットカードの作り過ぎには十分注意が必要です。

この記事を読まれている人の中には、惜しくも楽天カードの審査に通らず再申し込みしようと考えている人もいるでしょう。

しかし、審査落ち後すぐに再申し込みしても結果は変わりません。再申し込みするなら最低でも半年以上経過してからが得策です。

無闇に申し込みして審査落ちの履歴だけが積み上がってしまうと余計に審査通過が困難となるからです。これは楽天カードだけでなく他社クレジットカードへの申し込みも該当します。

- 審査落ちから半年以内に楽天カードに再申し込み

- 審査落ちから半年以内に、他社クレジットカードに申し込み

上記2つの行動は、楽天カード審査落ち後に絶対にやってはいけないことですので肝に銘じておきましょう。

楽天カードに申し込むことで、CICなどの信用情報機関に記録が残る。

楽天カードに申し込みするとCICとJICCに、その情報が半年間記録として残ります。

カード入会すれば信用情報に「成約情報」が載りますが、審査落ちの場合は申し込み履歴だけが記録されます。

審査落ちという記録がされるわけではありませんが、申し込み履歴しかないことから「この人は審査に落ちたんだな」と担当者にわかってしいます。

審査落ち後から期間を待たずに再度申し込んでも、属性や信用情報に変わりはありませんので再び審査落ちするのは目に見えています。

これを繰り返してしまうと、申し込み履歴だけが増えてしまい、「この人にカード発行するのはリスクが高いかもしれない」と審査担当者から警戒されてしまうのです。

もし楽天カードの審査に落ちてしまった場合は、申し込み履歴が消える半年以上経過してから再申し込みするようにしましょう。

信用情報に問題無ければ、次に入会資格を確認します。

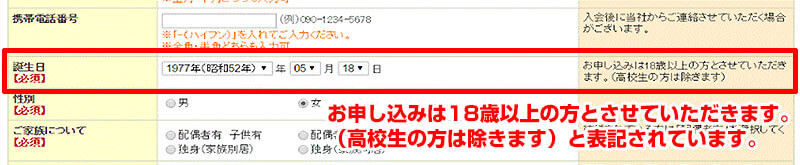

楽天カードの申込フォームには、お申し込みは18歳以上の方とさせていただきます。(高校生の方は除きます)とありますので、年齢さえクリアできていれば、誰でも入会資格があることがわかります。

また、上限年齢も無いようですので、高齢の方も入会資格があることがわかります。

さらに、楽天カードの申し込みフォームから年齢以外で申し込み可能な属性を探っていきたいと思います。

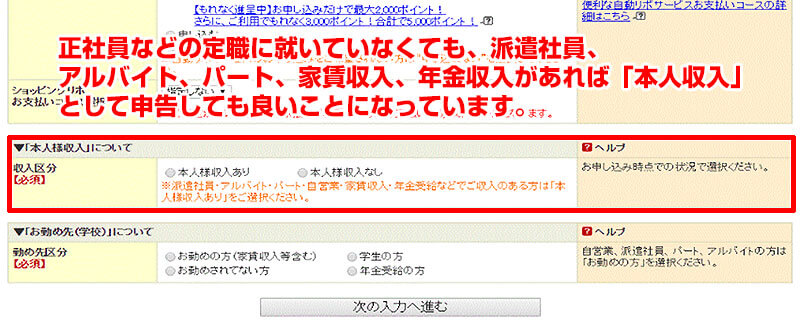

収入区分欄を見てみますと「本人様収入あり」「本人様収入なし」とあります。さらに、正社員などの定職に就いていなくても、派遣社員、アルバイト、パート、家賃収入、年金収入があれば「本人収入」として申告しても良いことになっています。

この段階で「無職」でも申込可能であり、会社員等の定職に就いていなくとも問題無いことがわかります。また、年収の有無は関係無いことがわかります。

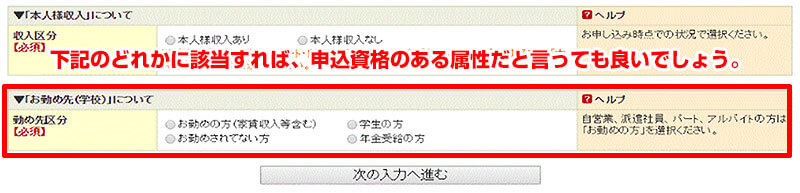

さらに、お勤め先(学校)について見てみたいと思います。

4つの選択肢があります。この中から申込可能な属性としては

- 給与以外の収入でも勤め人として申込みが可能。また自営業者でも勤め人として申告が可能。

- 収入の無い無職や専業主婦、学生も申込可能。

- 年金受給者も申込可能。

上記のどれかに該当すれば、申込資格のある属性だと言っても良いでしょう。

さて、この段階で楽天カードの入会基準をクリア「できそうな」属性を挙げたいと思います。

いずれも、属性に関係なく信用情報機関にネガティブ情報が記録されておらずクレジットヒストリーが良好であることを前提とします。

- 定職に就いていなくとも、アルバイトやパートとして仕事をしていれば、年収の大小は関係ない。

- 何かしらの収入があれば無職でも問題なし。

※.収入の無い無職は、申込可能だが過去の相談者属性を鑑みても、可決は困難。- 収入の無い専業主婦や学生でも問題なし。年金受給者でも問題なし。

カード会社には理想の顧客像があります。

特に楽天は、楽天市場や楽天トラベル、楽天銀行をはじめとしたサービスを利用してもらうための便利な決済手段として楽天カードを発行していると言っても過言ではありません。

審査基準は公表されることはありませんが、「自社にとって理想の顧客になって欲しい。」属性からの申し込みを促すため、ヒントとなり得る情報を散りばめます。

特に楽天の場合は、メインサービスである楽天市場の利用者を増やしたいため、購買してくれそうな層を積極的に獲得したい思惑があります。

その原動力が主力購買層の「専業主婦」であったりネットに強い「学生」さらに、安い商品を好んで購入するフリーターであったりもします。

無職でも入会資格ありとしているのは、「無職=無収入」であるとは限らないからです。無職の中には、「年金生活者」も含まれていますし、「株式投資やFXなどの収入」で生計を立てている人も含まれています。

このように比較的自由業に近い無職へも申込資格があるのは非常にありがたいですね。この結果から「収入の無い無職」であれば、どなたでも可能性があると考えます。

楽天はカードを介して自社サービスを利用してくれそうな、層を確保したいため、年収の大小に関係なく「ネット利用頻度が高そうな層」をメインターゲットとしている可能性があります。

参考までに過去私の元へ相談いただき可決実績のある属性を紹介します。

| 対象者 | 発行履歴 | 対象者 | 発行履歴 |

|---|---|---|---|

| 正社員 | ○ | 自由業 | ○ |

| 公務員 | ○ | 請負契約労働者 | ○ |

| 中小企業経営者 | ○ | 家内労働者 | ○ |

| 会社役員 | ○ | 在宅ワーカー | ○ |

| 派遣社員 | ○ | 年金生活者 | ○ |

| 契約社員 | ○ | 大学生 | ○ |

| パート主婦 | ○ | 大学院生 | ○ |

| アルバイト | ○ | 専業主婦 | ○ |

| 時短社員 | ○ | 収入の無い無職 | ☓ |

| 自営業 | ○ | 高校生 | ☓ |

この中で自営業に該当する人で営業年数が3年に満たない状態で赤字の場合でも気にする必要はありません。

理由は、後で詳しく説明しますが収入を申告するフォームには世帯年収を記述すれば良いため、わざわざ赤字を申告する必要がないからです。

カード会社は申込者の収入を特に気にしている。

カード会社がなぜ、収入を申告している欄を設けているかは、「毎月のカード利用代金が約定通り返済できるための定収があるか?」やカード発行にあたって「割賦販売法に則った支払い可能見込み額」を調査するためです。

楽天カードのような1日で何千人といった申込みがあるカードでは、機械による自動審査のため、申込者1人あたりの属性を細かく精査することは不可能です。

従って、業績の良し悪しは関係無いのです。自動審査に落ちないための対策さえ行っておけば問題ありません。

自動審査は申込者個々の事情が与信に反映されるケースが非常に少ないため、楽天に落ちても三井住友カードやJCBカードには可決するといったことが発生します。

楽天カードは収入が少ない方や主婦でも取得できる可能性が高い。

楽天カードは年会費無料のクレジットカードというだけあり、低年収など属性が低い方や専業主婦の方でも、取得できる可能性が十分にあります。

審査難易度は低く、入会するためのハードルが高いということはありません。

クレジットカードの審査では、先に属性情報をチェックし、その後にクレヒスをチェックします。

アルバイトやパートなどの属性でも楽天カードを取得できますが、過去にクレジットカードで返済延滞や遅延、債務整理、強制解約など個人信用情報機関に傷がついていると、いくら審査難易度が低いとは言え、楽天カードを取得するのは難しいでしょう。

逆に言えば、低属性でもクレヒスが良好なら審査通過の可能性は大きいということになります。

働いて毎月滞りなく給与が貰えており、クレヒスに傷がついていなければ楽天カードの申込を検討してみると良いでしょう。

ブラック属性の方でも現在進行形ではなく、事故情報が登録されてから一定期間経過していて信用情報がきれいな状態であれば、楽天カードを取得できる可能性はあります。

カードを初めて持つ人でも、楽天カードの審査に通る可能性は高い。

今までクレジットカードを持ったことがなく、クレヒスが真っ白な状態でも楽天カードは取得できる可能性があります。

俗に言うスーパーホワイトの属性であっても、20代、30代の方なら問題なく取得できますし、中には40代以上でも楽天カードの取得に成功している人もいらっしゃいます。

またクレジットカードを作ったことがなくても、スマホや携帯電話を割賦払いで購入している方はたくさんいるかと思います。

スマホの割賦払いも、きちんと期日通りに支払いができていれば良好なクレヒスとなり得ます。

楽天カードならスマホの割賦払いでもクレヒスとして実績を評価してくれる可能性が高いです。

やや長い見出しとなりましたが、自動審査を行っているカード会社に可決するためには、スコアリング対策が重要になってきます。

3Cとスコアリングとはでも解説しておりますが、カード会社は審査の際に申込者の属性に関する各項目を点数化します。

(例)居住形態

- 持家(自己名義)・・・10点

- 持家(家族名義)・・・5点

- 分譲マンション(自己名義)・・・10点

- 分譲マンション(家族名義)・・・5点

最終的に各項目の獲得点数がカード会社の審査基準を満たしており、人的審査(在籍確認等)を省略しても良い属性である。と判断されればカード発行といった流れとなります。

このスコリングの中には、足切りと呼ばれていて、1つでも最低点に到達していなければ、否決(瞬殺)としているカード会社もあります。

なお、スコアリングはカード会社によって「理想の顧客」が異なるため配点も異なります。

それでは、楽天カードの申込み画面を例に取りまして、スコアリングで高得点を獲得するためのコツについて解説したいと思います。

- 当落線上の人は楽天が望む「理想の顧客のふり」をして申し込むことが重要。

- 審査においては、Character(本人の性格)が重要になるため、入力ミスに注意。また几帳面な性格であることをアピール。

- 信用情報を見ればわかる情報(キャッシング等の残債)の嘘は厳禁。

- キャッシング枠は「0万円」で申し込む。

それでは、順番に解説していきます。

楽天のカードブランドは、JCB、Master Card、VISAの3種類から選べますので、好きな国際ブランドを選択します。(※選択した国際ブランド毎に審査が異なることはありません。)

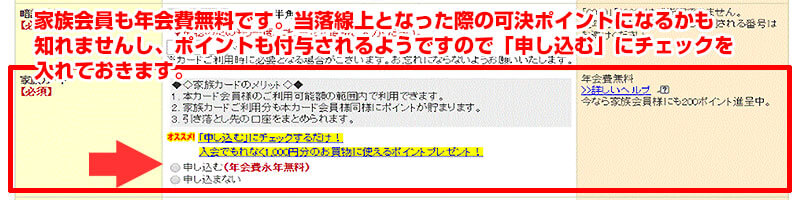

18歳以上(高校生除く)の家族がいる人は、家族カードも申し込むようにしてください。

家族カードがスコアリングの獲得得点に影響するとは思えませんが、楽天は自社のサービスをより多く使ってくれる人を「理想の顧客」としているため、例え家族であったとしても多ければ多いに越したことはありません。

おまけに家族会員も年会費無料です。当落線上となった際の可決ポイントになるかも知れませんし、ポイントも付与されるようですので「申し込む」にチェックを入れておきます。

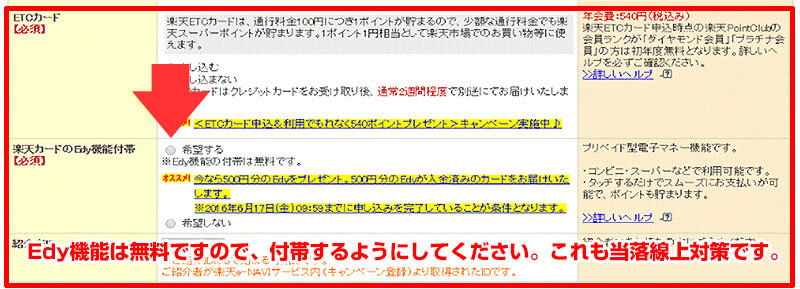

ETCカードも家族会員同様、当落線上となった際の可決ポインになるかも知れませんが、年会費が発生するため無理に選択する必要はありません。

Edy機能は無料ですので、付帯するようにしてください。これも当落線上対策です。

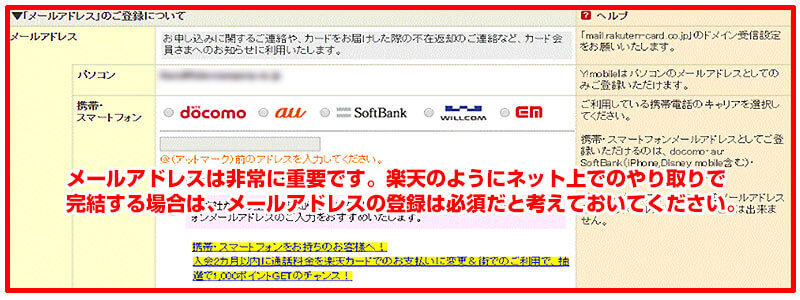

メールアドレスは非常に重要です。楽天のようにネット上でのやり取りで完結する場合は、メールアドレスの登録は必須だと考えておいてください。

フォーム上には必須項目とされておりませんが、スコアリング上重視されている項目の可能性もあります。

可能な限りパソコン、携帯・スマートフォン双方のアドレスを登録するようにしてください。

パソコンのアドレスは、G-mailなどの無料で作れるアドレスでも構わないので、登録するようにしてください。

PC、携帯・スマートフォン両方のアドレスを登録しておくと、几帳面な性格であると評価されるためカード審査で重要な3Cの中でCharacter(本人の性格)面が評価される可能性が高くなります。

詳しくは審査基準の判断材料とされる3Cとスコアリングとは?で解説しています。

会員限定のお知らせについてですが、はっきり言って楽天側が送ってくるお知らせは、ほぼ100%宣伝なのですが、これも当落線上対策として「受け取る」にチェックを入れてください。

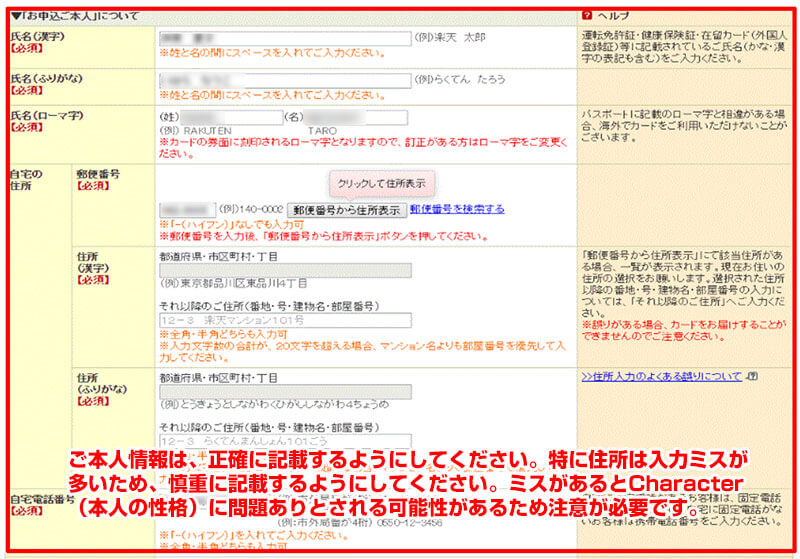

偽名で申し込みしてもカード到着時に本人限定郵便で届きますので、姑息な手を使っても無駄です。住所も同様です。

正確に記載するようにしてください。特に住所は入力ミスが多いため、慎重に記載するようにしてください。ミスがあるとCharacter(本人の性格)に問題ありとされる可能性があるため注意が必要です。

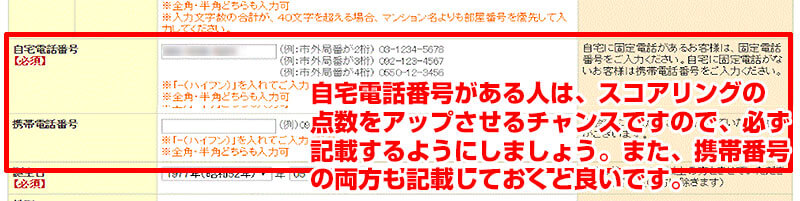

自宅電話番号がある人は、スコアリングの点数をアップさせるチャンスですので、必ず記載するようにしましょう。また、携帯番号の両方も記載しておくと良いです。

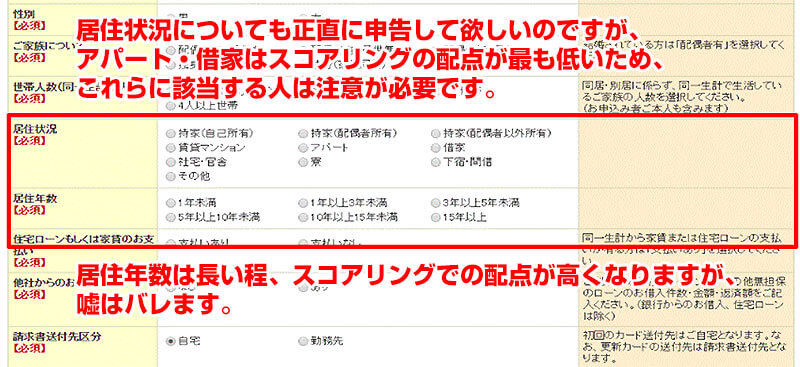

居住状況についても正直に申告して欲しいのですが、アパート・借家はスコアリングの配点が最も低いため、これらに該当する人は注意が必要です。

居住年数は長い程、スコアリングでの配点が高くなりますが、嘘はバレます。理由は信用情報を照会しますと当時の住所がわかるからです。

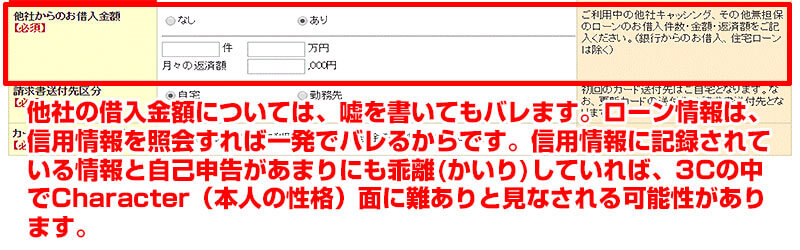

他社からの借入金額については、銀行からの借入(カードローン含)と住宅ローンを除いた借入がある場合は「あり」にチェックを入れます。

なお、無担保ローンに該当するものは、携帯電話の分割購入、教育ローン、ブライダルローン等が当てはまりますので、借入件数、借入総額、月々の返済額を正確に記載するようにしてください。

これも嘘を書いてもバレます。

ローン情報は、信用情報を照会すれば一発でバレるからです。信用情報に記録されている情報と自己申告があまりにも乖離(かいり)していれば、3Cの中でCharacter(本人の性格)面に難ありと見なされる可能性があります。

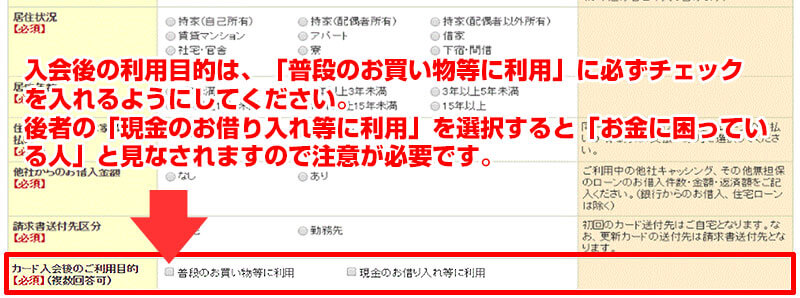

入会後の利用目的は、「普段のお買い物等に利用」に必ずチェックを入れるようにしてください。

後者の「現金のお借り入れ等に利用」を選択すると「お金に困っている人」と見なされますので注意が必要です。

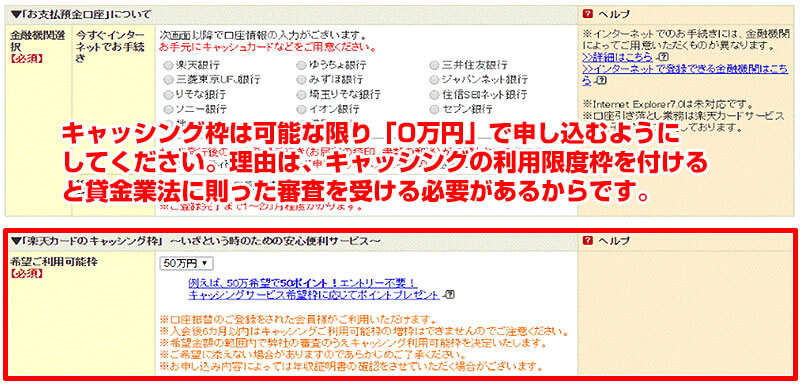

キャッシング枠は可能な限り「0万円」で申し込むようにしてください。理由は、キャッシングの利用限度枠を付けると貸金業法に則った審査を受ける必要があるからです。

総量規制と言いまして借入総額が年収の3分の1までに制限されます。さらに、①希望する利用限度額が50万円超える。

②希望する利用限度額と他社との借入残高の合計が100万円を超える。この2つに該当した場合は、収入証明の提出が必要になるからです。

キャッシングの与信枠は入会手続き後に付与できますので、カード申込みの段階では可能な限り「0万円」で申込みしましょう。

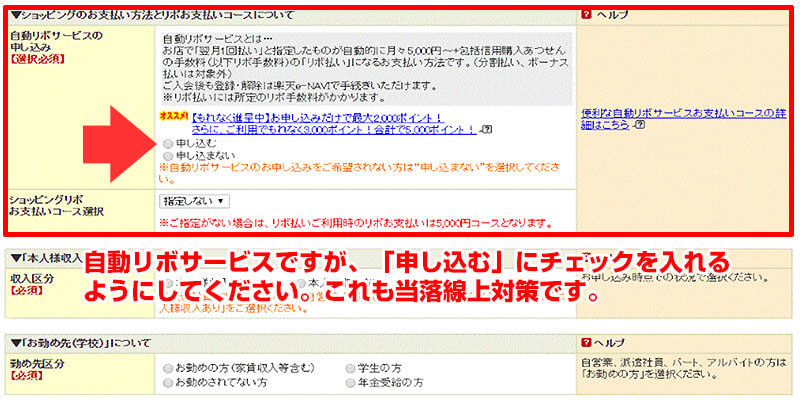

自動リボサービスですが、「申し込む」にチェックを入れるようにしてください。これも当落線上対策です。

本人様税込年収ですが、前述のキャッシング枠を付けない場合は提出が不要ですので、収入に自信の無い方は「年齢相応」で申告するようにしてください。

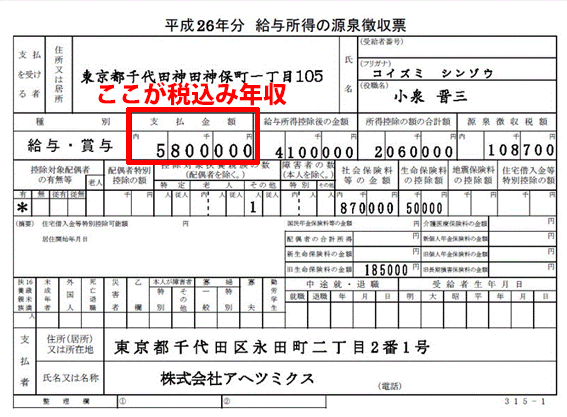

なお、記載する金額ですが、「手取り」ではなく「税込年収」となります。以下は源泉徴収票となりますが、「支払金額」欄に記入されている数字を申告するようにしてください。

勤続1年に満たない人は給与明細の総支給金額×12ヶ月分で申告してください。

本人様収入なしの人は、ここは関係ありませんので、読み飛ばしていただいて結構です。

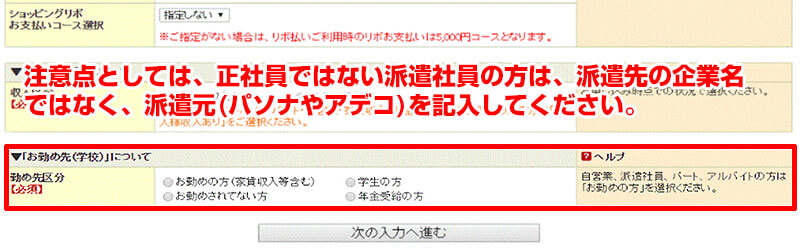

次にお勤め先(学校)について入力します。

注意点としては、正社員ではない派遣社員の方は、派遣先の企業名ではなく、派遣元(パソナやアデコ)を記入してください。

理由は、万が一、勤務先へ在籍確認の連絡が入った際に「そのような者は社内に在籍しておりません。」と言われた段階で審査が完了(審査落ち)することを防ぐためです。

詳しくは、派遣契約や契約社員ですが審査に支障はありますか?を参照してください。

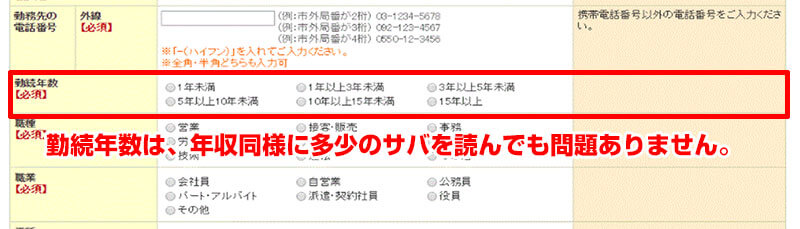

勤続年数はスコアリングにおいては、年収同様に重要な指標になってきます。理由は、離職癖がある人は3Cで言うところのCapacity(返済力)に問題があるとみなされるからです。

これも年収同様に多少のサバを読んでも問題ありません。例えば勤続11ヶ月の人は、1年以上としても誤差の範囲です。

しかし、信用情報には、勤務先情報が掲載されるため「10年以上15年未満」と申告しているのに、勤務先情報が変わっていると嘘がバレるため、注意が必要です。

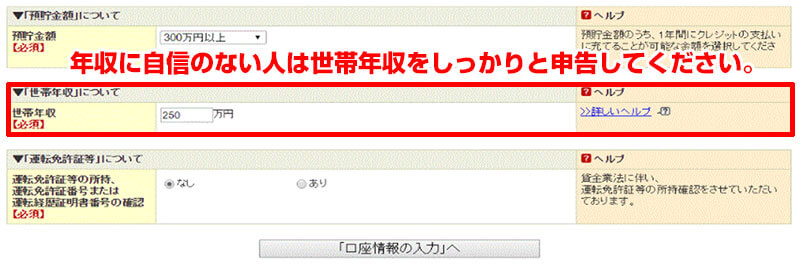

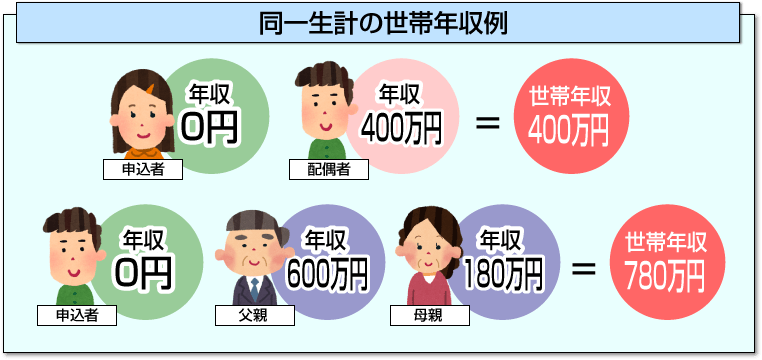

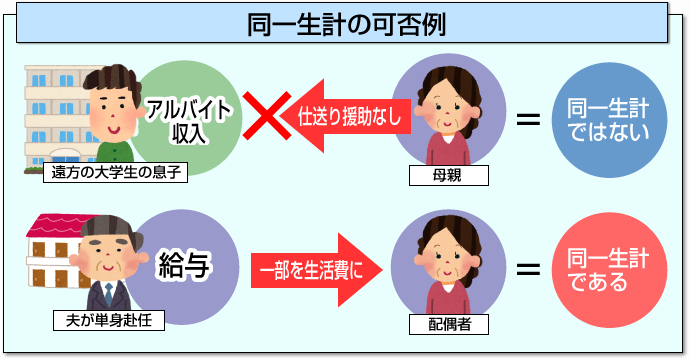

次に世帯年収を申告します。世帯年収とは、申込本人以外の配偶者、配偶者以外の同居人、あるいは同一生計の人との合算年収のことを指します。

例えば、同一生計で申込本人の年収が0万円で、配偶者の年収が400万円あれば世帯年収は400万円となります。

また、同一生計で申込本人の年収が0万円、父親の年収が600万円、母親の年収が180万円であれば世帯年収は780万円となります。

ここまでは理解できると思います。

次に実家を離れて賃貸マンションで一人暮らししている大学生を例に取りますとアルバイト収入があり、親から仕送り等の援助は受けていない場合は、同一生計とはみなされません。

一方、ご主人が単身赴任している配偶者は、ご主人の給与の一部を生活費として使っているでしょうから、別居していても同一生計と見なされます。

つまり、同一生計の定義は同居、別居は関係ありません。

カード審査の場合は、そこまで厳密に考える必要はありませんが、年収に自信の無い人は、世帯年収もきちんと計算して記載するようにしてください。

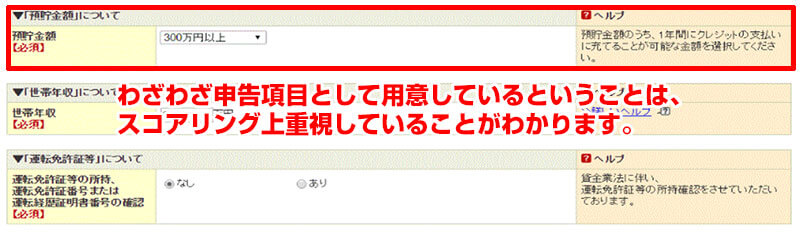

次に預貯金額の申告になります。

カード会社によって、預貯金の申告を省略しているところも多いのですが、わざわざ申告項目として用意しているということは、スコアリング上重視していることがわかります。

- 300万円以上

- 200万~299万円

- 100万~199万円

- 50万~100万円

- 10万~49万円

- なし

- 申告しない

選択肢として7つあるわけですが、現在の全預貯金額を申告するのではなく、1年分のクレジットカードの支払いにあてることができる金額を申告することになります。

今まで、スコアリングで高得点を獲得するための方法について解説してきましたが、ここでもしっかりと高得点を獲得しましょう。

申告しないことは一番危険であり、当落線上である場合は必ず選択しないこと。

まず、一番選択してはならないのが「申告しない」です。

預貯金額以外のスコアリングにおいて高得点を獲得しているのであれば、別ですが、当落線上の人は絶対に選択してはなりません。

理由は、クレジットカード会社は利用者に代わって代金を立て替え払いしているからです。

つまり、利用者を信頼しているからに他なりません。楽天カード側が必要としている情報を提供することが信頼関係を構築するための第一歩となります。

また、「申告しない」を選択することは、スコアリングの得点を放棄することも意味します。

次に「なし」を選択することは、「クレジットカードの支払いにあてるお金がありません。」ということを意味します。

つまり、「私はカード会社の信頼に足りる人間ではありません。」と自ら公表しているようなものです。

従って、「申告しない」「なし」というのは、選択しない方が良いことが考えられます。

それでは残りの選択肢について解説します。まず、クレジットカード会社は、審査の際に収入証明や本人確認書類の提出を求められることがありますが、「預金通帳」の写しなどの提出を求められることはありません。

- 300万円以上

- 200万~299万円

- 100万~199万円

- 50万~100万円

- 10万~49万円

特に楽天などの自動審査系システムを採用している会社は、簡易さを売りにしているため、人手が発生する与信は極力避けたいのが本音です。

スコアリングで高得点を取得したいなら、できるかぎり最大の預貯金額を選択すること。

当落線上の人が巻き返しを図るためには、1年分のクレジットカードの支払いにあてることができる金額を正直に申告するのではなく、可能な限りで最大限の預貯金額を選択することがスコアリングで高得点を獲得するコツです。

以上スコアリングで高得点を上げるコツについて解説させていただきました。

楽天は、年収が高いか?低いか?などの属性に関係なく楽天市場をはじめとしたサービスにおいてメインカードとして使ってくれそうな属性の可決傾向が高いです。

しかし、当落線上で可決したとしても、温情発行のケースが非常に多いため「ショッピング枠が10万円しか付いていない。」これだと、クレジットカード本来の機能を存分に使うことができません。

なお、ショッピング枠30万円以下のクレジットカードは、割賦販売法における支払可能見込額の調査をすることなく発行することができます。

これによって、当落線上の人でも法律による規制を受けずカード会社の裁量によって発行されるため、枠が10万円の温情発行が可能となります。

支払可能見込み額につきましては、利用限度額の増額(増枠)方法や増額に適したカードとは?で解説しています。

「クレジットカードの審査を通過するための裏ワザがある」と聞けば、恐らく殆どの人が知りたいと答えるでしょう。楽天カードでも、「自動リボなら可決されやすい」といった審査通過の裏ワザの噂があります。

リボ払いとは、手数料が高く利用者にはあまりメリットがない支払い方法。

楽天カードでは、申込時に「リボお支払いコース」を選択することができます。

ご存じの方も多いように、リボ払いは手数料が高く付くため、利用者側にとって得することのない支払方法です。

しかしカード会社側からすれば、多くの収入を見込むことができます。

この事から、申込時に「リボお支払いコース」を選択すれば審査は有利になると噂されています。

楽天カードの審査基準は明かされていませんので、上記の裏ワザが効果的なのか真偽は不明ですが、場合によっては逆効果になる恐れがありますので注意が必要です。

どのような場合かといいますと、他社のクレジットカードでリボ払いを使用している場合です。

先にも触れましたが、リボ払いを利用するということは少なからずお金に困っている可能性があるわけですから、既にリボ払いしているのに、リボ払いで新たに申し込みをすれば、よほどお金に困っていると見られるのは仕方ないと言えます。

楽天カード株式会社と楽天株式会社は別会社ですから、楽天会員のランクが審査に影響することはありません。

カードローンである楽天スーパーローンは、会員ランクに応じて審査優遇を公表していることから、楽天カードも会員ランクに影響すると噂されているのかもしれません。

しかし楽天ではクレジットカードの審査を優遇するとの公表は一切していませんので、審査への影響力はほぼ無いと思って良いでしょう。

噂レベルだが、楽天カードの発行は簡単だが取得後の利用履歴で更新の可否を判断している。

楽天カードは、審査による信用度は低くても「とりあえず発行して、その後の利用履歴で更新するかどうか判別する」というスタンスを取っているとの噂があります。

確かに、明らかな低属性の方でもカード取得に成功できている方も多いですが、利用可能枠は10万円程度とかなり少ないです。

ただ、しっかりと支払いができてクレヒスを積めば、与信枠が増枠されたり、他のクレジットカードも取得できる可能性が高まりますので、運よく取得できた場合は、きれいな使い方をするようにしてください。

楽天カードに申込む上でやはり気になるのは審査にかかる時間ではないでしょうか?カード取得できるかどうか、その結果は誰もが早く知りたいと思うところです。

実際に楽天カードに申し込みした人達の口コミでは「一瞬で審査結果がでた」「審査通過のメールが来るのに1日以上かかった」「申し込みから3日経っているのにまだ結果がこない・・・」など、審査時間にまつわる書き込みを見かけます。

楽天カードの審査時間は、人によって長さが違う。

結論から言ってしまえば、楽天カードの審査時間は個人差が非常に大きいです。

共通しているのは審査通過した人の場合は、申し込み日から1営業日中に審査通過の連絡がきたという人が多いということです。

人によっては、数分程度で審査通過の連絡がきたという人もいれば、1週間近くかかったという人もいます。

そのため、1週間近く経っていても審査通過の連絡がなかったら審査落ち、というわけではありません。

楽天カードの審査は、ほぼ自動審査で行うため申し込み内容で発行不可と判斷されれば、瞬時に否決の連絡がきます。

審査落ちの連絡がないということは、人の裁量による審査が行われている証拠です。すぐに結果が来ないからとあせらずに楽天カードからの連絡を待ちましょう。

審査にかかる時間は人それぞれですが、審査結果の連絡が遅くなる理由もあります。少しでも早く楽天カードからの審査結果を知りたいという場合は、以下3点に気を付けて申し込みすると良いでしょう。

- 営業時間外の申し込み

- キャンペーンで申し込み殺到している

- 不利な条件があれば個別審査に切り替わり、時間がかかることもある

楽天カードは24時間申し込みを受け付けていますが、入会審査業務は営業時間である9時30分~17時30分に行われます。

そのため、営業時間外の申し込みは翌営業日以降に審査が行われることになります。たとえば月曜日の夜に楽天カードに申込んだ場合、火曜日の朝の受付となりますので審査結果の連絡は、水曜日以降になる可能性があるということです。

また土日祝日は営業時間外となりますので、休み明けの受付となり、その分だけ審査時間は伸びますので注意してください。

楽天カードはお得な入会キャンペーンを多く行っている。

ご存知の人も多いように楽天カードは入会キャンペーンを常時行っています。

キャンペーンによって入会特典としてもらえるポイントが異なり、高ポイントであればあるほど入会申し込みは殺到します。

そうなれば当然審査時間は伸びます。もらえるポイントが高い時に楽天カードに申し込みする場合は、審査結果がくるのが遅くなるということを頭に入れておきましょう。

楽天カードはスコアリングによる自動審査がメインとなります。申込書に記入した情報をもとにコンピューターが各項目に点数をつけ、その合計点数で可否を下しています。

そのため、申し込みから審査結果がでるまでが非常に早いです。しかし、審査の途中で不利な条件が見つかった場合は個別審査となり、人の手による審査が行われるため時間がかかる可能性があります。

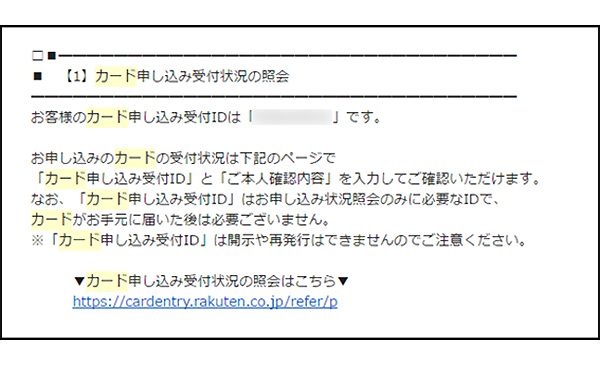

楽天カードは、審査の進行状況をWEB上で確認することができます。

楽天カードに申し込みすると下記のように申し込み受付のお知らせメールが届き、「カード申し込み受付状況の照会はこちら」の下部に記載されたURLをクリックすると審査の進行状況を知ることができます。

その後、メールに記載された「受付ID」と申し込み者の生年月日・電話番号を入力すると下記のような画面が表示されます。

審査が完了している場合はStep4が表示されていますが、受付メールが届いた時点ではStep4以降はグレーアウトしています。カードの発行手続きが完了すればStep5が表示され、発送手続きが完了するとStep6が表示されるようになります。

楽天カードの利用開始時に審査を通過し、カード取得に成功したからと言っても油断は禁物です。というのも、楽天ではカード取得後でも不定期で審査をしているからです。では、どのような時に途上与信が行われるのでしょうか?

楽天カードの途上与信は、主にショッピング枠の増枠申請時、更新時、再発行時、切替時などに行われます。

増枠申し込みは可能だが、審査により逆に減額、利用停止になる可能性も…

利用枠やキャッシングの利用限度額を増枠するにも審査があり、結果次第では減額や利用停止になることもあります。

また、どのような理由であってもカードが新しくなる時にも審査は必ず行われます。

楽天ANAマイレージクラブカードや、利用特典ポイントや海外旅行傷害保険がワンランク上の楽天プレミアムカードに切り替えを検討する際は、審査がありますのでその点を理解した上で切り替え申し込みしましょう。

また楽天カードの公式サイトには、以下のとおり記載されています。

- 「会員規約に記載のとおり、定期あるいは不定期での再審査を実施させていただいております。その結果、カードのご利用を制限させていただく場合がございます」

楽天カードでは不定期で途上与信を行っています。実際に楽天カードが急に使えなくなったという書き込みがネット掲示板などでたくさん見かけます。

健全な使い方をしていれば突然使えなくなることはありませんが、不定期で途上与信を行っているということは覚えておくと良いでしょう。

楽天のゴールドカードといえば「楽天プレミアムカード」

楽天プレミアムカードは楽天が発行するゴールドカードのことです。

ステータスカードとも言われるゴールドカードは、年会費は10,000円+税と一般カードよりも高額となりますが、特典内容が充実しています。

楽天プレミアムカードが楽天カードと異なるのは特典内容だけでなく審査基準もあげられます。

ゴールドカードに相当しますので当然ながら一般カードよりも審査基準は厳しくなります。そのため、審査に通るか不安という人もいるでしょう。

どうしてもカードが必要なら、クレジットヒストリーを積むことが大事。

楽天プレミアムカードになると、申込んだからと言ってなかなか持てるものではありません。

とくにクレジットヒストリーが真っ白な人や不安がある人は、楽天プレミアムカードを取得するのは難しいです。

そこで楽天プレミアムカードを少しでも早く取得する方法として、楽天カードもしくは審査基準が甘いクレジットカードを取得してクレジットヒストリーを積んでからチャレンジすることをおすすめします。

楽天カードの審査に落ちてしまったという人は、大手消費者金融のアコムが発行するクレジットカード「ACマスターカード」に申込むと良いでしょう。

クレジットカード会社ではなく消費者金融の審査基準となりますので、楽天カードで審査落ちした人でも取得できる可能性が高い一枚です。

誰でも手に入れたい楽天プレミアムカード。審査は厳しい?

既に楽天カードを持っていて、楽天プレミアムカードにアップグレードしたいけど審査に通るか不安という人もいるでしょう。

申し込みしてみないことには結果はわかりませんが、実は楽天プレミアムカードに申し込みしなくても、審査通過できるかどうかの目安を知る方法があります。

その方法とは「楽天カードの利用限度額を確かめる」というものです。現在保有している楽天カードの利用限度額が30万円以上ある人であれば、楽天プレミアムカードを取得できる可能性があります。

逆に、利用限度額が20万円以下の人は楽天プレミアムカードに切り替えるのは難しいので注意してください。

なぜ利用限度額30万円以上なのか、その理由は楽天プレミアムカードの利用限度額の最低ラインが30万円だからです。つまり30万円のショッピング枠をもらえてない人は、楽天プレミアムカードに切り替えようとしても審査に落とされてしまう可能性が高いということです。

もし楽天カードの利用限度額が30万円に満たない人は、増枠申請して30万円以上の利用限度額に達してから楽天プレミアムカードの切り替えにチャレンジしてみると良いでしょう。

増枠申請に失敗したという場合は、楽天プレミアムカードの切り替えも恐らく無理でしょう。逆に増枠申請にすんなり通ったという人は、楽天プレミアムカードへの切り替えの可能性も高いでしょう。

増枠に失敗した人は楽天カードから「信頼されていない」証拠です。地道にカード利用し続けて信用を積み上げてから再チャレンジしてください。

正直、利用限度額10万円のクレジットカードはかなり使えません。

クレジットカードのメリットは、公共料金、税金などの支払いも可能であること。

クレジットカードはネット通販などの買い物だけでなく、電気・水道・ガスといった公共料金の引き落とし、自治体によっては税金の支払いなどの決済も可能です。

そうなると、とてもではありませんが、10万円の枠では足りません。

前述の通り、30万円以上の枠を発行するためには、割賦販売法における支払可能見込額を調査しなければならないからです。

しかし、カードローンの場合は、割賦販売法における規制を受けません。

貸金業法による総量規制(年収の3分の1)の影響を受けますが、それでも、年収200万円の方でも最低限度額66万円分の枠を得ることが可能です。

クレジットカードでは、考えられないことです。確かにクレジットカードとカードローンの使い方は異なります。

クレカと違い、カードローンの場合はATMにて現金を引き出す必要がある。

クレジットカードの場合は、カードを差し出すだけで決済が完了します。

一方、カードローンの場合は、事前にATMにカードを入れて現金を引き出してから、現金で決済が完了します。

「カードで決済するか?現金で決済するか?」たったこれだけの違いです。

おまけにどのカードローンも年会費は完全無料で、申し込み完了後にカードが発行されましたら、半永久的に利用可能です。

クレジットカードと違い有効期限がありません。

カード申込時は、仕事をしていたがリストラに遭ってしまい、丁度クレジットカードの更新タイミングだった。という心配はありません。一方、カードローンは、更新という概念がありません。万が一のことがあっても安心です。

お勧めはこちらのページで紹介しているカードは当サイトからの申し込みが最も多く利用者数もNo1ですので、ぜひ活用してください。

楽天カードは日本で一番有名なクレジットカードになりました。その中でも海外旅行好きにお勧めなのが楽天プレミアムカードです。なぜかといいますと、このカードにはプライオリティパスという国内外のラウンジを無料で使えるカードがもれなくついているからです

。このプライオリティパス、海外のラウンジにて無料で食事とお酒を堪能できます。

更新履歴