元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

中には滞納がブラックリストと記録されるのでは?と心配されている人もいるのではないかと思います。このページでは税金や社会保険の滞納がカード審査に与える影響について解説しています。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

このページでは、住民税(市民税・都道府県民税)や固定資産税などの税金、そして国民年金・国民健康保険料などの社会保険料の「遅延(滞納)が信用情報に与える影響」について解説します。

よく「税金の延滞をしてクレジットカードの審査に落ちたのですが、これってブラックリストに入っているのですか?」と不安そうな質問を頂きます。

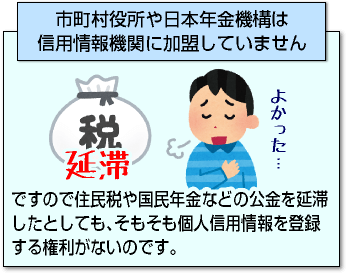

結論から言ってしまえば、住民税(市民税・都道府県民税)、国民年金、国民健康保険といった公金の滞納は「クレジットカードの審査には無関係」と断言できます。

結論から言ってしまえば、住民税(市民税・都道府県民税)、国民年金、国民健康保険といった公金の滞納は「クレジットカードの審査には無関係」と断言できます。

信用情報機関(CIC・JICC・KSC)に延滞事実が登録されることもありませんので、カードローンの審査にも基本的には影響しません。

なぜかというと、公共団体(市町村役所や日本年金機構)は信用情報機関の会員ではないため、個人信用情報を登録することができないからです。

以下の項目も同様に審査に影響はありません。

- 電気代・ガス代・水道代

- NHK料金

- 固定資産税

- 自動車税・軽自動車税

- 車の保険

- 医療費

たとえ税金の延滞によって「差し押さえられた」としても、クレジットカードの強制解約や審査落ちになる可能性はゼロなのです。

とはいえ、「督促はうるさくないし、信用情報にも影響しないんでしょ」と滞納を甘くみないことです。

滞納を続けると差押通知書が届きます。

そこには「○月○日までに入金がなければ差し押さえますよ」と通告があり、このときまとまった金額の支払いを迫られるため、ただでさえそれまで税金を払えなかったのに「一度にそんなに払うなんて無理」とさらに滞納を重ね「差し押さえ」となる人が少なくないです。

差し押さえ対象は

- 預貯金

- 給与口座

- 不動産

- 車

- 生命保険

など多岐に渡り、不動産を抑えられれば競売にかけられます。

少しでも高く売るために「任意売却」という手もありますが、役所の対応次第で任意売却が失敗するケースも多数あります。

未納理由には「失業して収入がなくなった」「収入が不安定なので」「クレジットカードの返済で手一杯だった」といくつかありますが、いずれも認識が甘いといわざるを得ません。

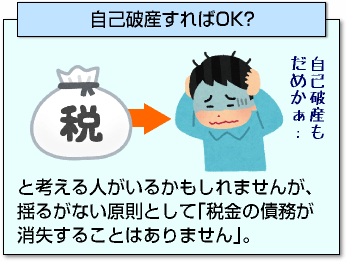

もしかすると「自己破産すればいいんでしょ?」と考える人がいるかもしれませんが、揺るがない原則として「税金の債務が消失することはありません」。

もしかすると「自己破産すればいいんでしょ?」と考える人がいるかもしれませんが、揺るがない原則として「税金の債務が消失することはありません」。

自己破産によって住宅ローンの債務は帳消しとなりますが、税金や社会保険料が免除されることはなく延滞金を上乗せされて目玉が飛び出るような途方も無い返済額を提示されることになるでしょう。

もちろん自己破産すればクレジットカードやカードローンは契約不可能です。

ですから早めに市役所に相談することが肝要です。分割納付の計画も立ててくれ、場合によっては延滞金減免の対象にもなります。

差し押さえの影響は何があるでしょうか。実は「数えきれないほど」あります。

差し押さえられた口座をメインバンクとして使っていると、「クレジットカードの口座引き落としができない」というトラブルになります。

クレジットカードを通すので当然、信用情報に記載される可能性があります(後述します)。

対策として「口座をいくつかに分けておく」という防衛策はあるものの、税金の支払いは常につきまとうため極めて一時的な対策にしかなりません。

職場に給与口座の差し押さえの電話連絡があり、税金滞納がバレることも…

また給与口座の差し押さえのため職場に連絡があれば、電話を受けた人間に税金滞納がバレてしまう・・という事態にもなります。

不動産を差し押さえられれば、住宅ローンの一括返済を要求され、安く競売にかけられるか。

任意売却したくても市役所が差し押さえを解除してくれず競売となり「任意売却が失敗する」ケースも実は多いです。

さらに住宅ローンを借りたくても差し押さえ先の銀行ではまず門前払いになる可能性が高い。

また、他銀行であっても、市役所等から預金口座の照会があった事実が何らかの形で銀行側に気づかれれば、審査へ影響する可能性があります。

税金や年金・国保の納付を無視すれば、実質的に大打撃を受けるわけです。

国税徴収法や地方税法に則って「令状なしでの差し押さえ」が認められていますので、役所が「差し押さえます」といったら従うしかないのです (差押予告書など通知は来ます)。

こういった処置を受けながら、延滞利率が上乗せされ続けるのです。いくら自業自得といっても、1日でも早い相談で支払金が決まります。

以下では「クレジットカードの審査に落ちた理由がわからない」という方へ。別の視点からみた審査落ちの理由を、説明していきます。

これから審査を受ける人も落ちた原因を究明したい人も、上記の点については審査に落ちる要因にはなりません。しかし税金周辺で信用情報が傷つく“思わぬ落とし穴”があるのです。

※ちなみに「口座残高が足りないから審査に落ちた」と思われる方がたまにいらっしゃいますが、口座残高をカード会社が把握することはできません。

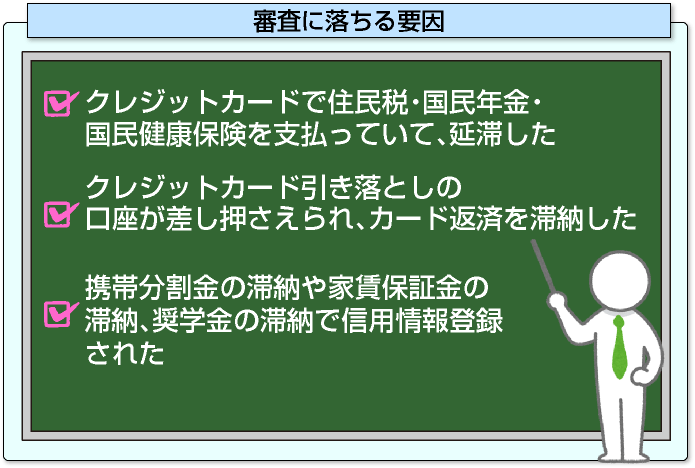

他に考えられる要因には何があるかというと、信用情報に限っていえば

- クレジットカードで住民税・国民年金・国民健康保険を支払っていて、延滞した

- クレジットカード引き落としの口座が差し押さえられ、カード返済を滞納した

- 携帯分割金の滞納や家賃の滞納、奨学金の滞納で信用情報登録された

各種税金や国民年金・国民健康保険をどのように払っていますか?

各種税金や国民年金・国民健康保険をどのように払っていますか?

現金で払うことが最もシンプルな方法だと考えられていますが、近年では「クレジットカードでの税金支払い」を選択できる自治体

も増えてきました。

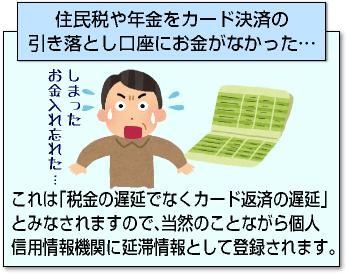

住民税や年金をカード決済したのに、そのカードの支払いが行われる引き落とし日に預金口座にお金が入ってない状態となれば・・。

そうなればこれは「税金の遅延ではなくカード返済の遅延」とみなされますので、当然のことながら個人信用情報機関に延滞情報として登録されます。

「ポイントが貯まるのでクレジットカードで払いたい」「来月なら払えそうなのでクレジットカードで払いたい」という人がいると思いますが、「カード会社側で引き落としができない」という状況が起こってしまうと、その情報が個人信用情報機関に登録されてしまうのが実情です。

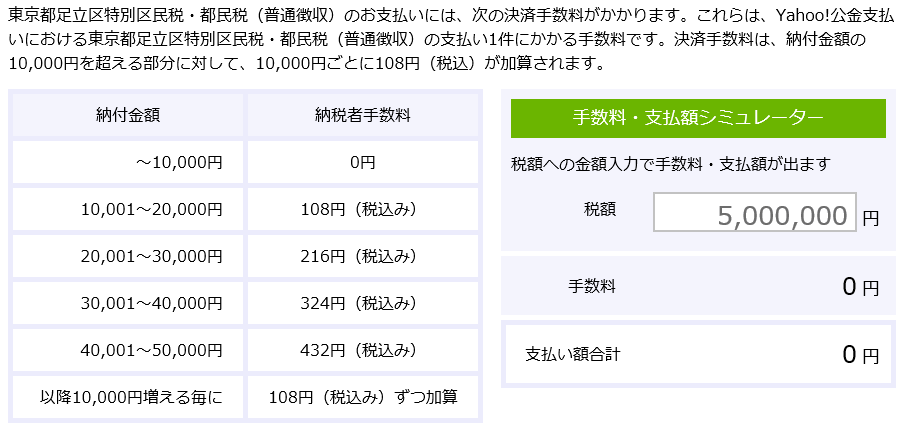

最近では税金を納付できるサイト「Yahoo公金支払い」を利用することで、国民健康保険や住民税・自動車税など各種税金をクレジットカードにて納付できます。

ただし、自治体によって納税者手数料が異なります。

Yahoo!JapanカードであればTポイントが1%ずつ溜まり続けて節約にはなりますが、ポイントの大部分が決済手数料に消えるのが現状です。

もしYahoo!公金支払いや直接クレジットカード支払いを検討するのなら、常に「信用情報を失うリスク」があることに注意し、還元率とよく相談しながら検討してください。

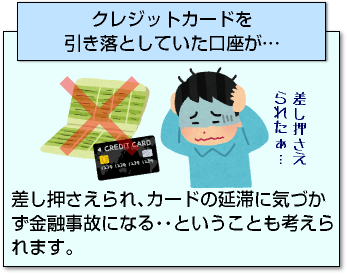

「クレジットカードを引き落としていた口座が差し押さえられ、カードの延滞に気づかず金融事故になる・・」ということも考えられます。

「クレジットカードを引き落としていた口座が差し押さえられ、カードの延滞に気づかず金融事故になる・・」ということも考えられます。

手元に現金がある場合、口座が凍結されたとしても銀行振り込みがあります。

61日もしくは3ヶ月以上の延滞は「異動情報」として扱われるため、延滞に気づいたら直ちにカード会社に電話を入れてください。

1日でも延滞してしまっている場合にも、CICに「A(未納)やP(一部入金)として登録されて強制解約となる可能性がありますが、「カードの強制解約と5年間の与信取引への悪影響」という最悪のケースを回避します。

1日でも延滞してしまっている場合にも、CICに「A(未納)やP(一部入金)として登録されて強制解約となる可能性がありますが、「カードの強制解約と5年間の与信取引への悪影響」という最悪のケースを回避します。

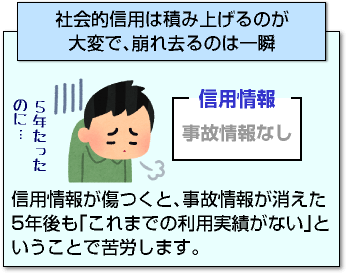

社会的信用は積み上げるのが大変である一方で、崩れ去るのは一瞬です。

信用情報が傷つくと、事故情報が消えた5年後も「これまでの利用実績がない」ということで苦労します。

異動情報登録者が20代を中心に増えている主要因です。

携帯電話料金は「純粋な通話料・通信料」を滞納しても信用情報とは関係ありませんが、「端末分割購入金(割賦金)」は与信取引となっており、滞納は信用情報へ影響します。

docomo・au・ソフトバンクは信用情報機関の会員です。詳しくは「公共料金や携帯電話の滞納や延滞は審査に影響しますか?」で解説しています。

家賃の保証機関としてオリコやアプラスなどの保証会社を利用している場合、家賃に含まれる家賃保証金が信用情報機関に登録していると、信用情報に傷がついて審査に影響するケースがあります。

家賃保証会社ではなく人的保証(連帯保証人)を採用している場合には、影響はありません。

(参考) 家賃保証会社の家賃を滞納すると審査に影響しますか?

3ヶ月以上「日本学生支援機構(JASSO)」の返還を滞納している場合、信用情報へ影響する可能性があります。2010年から日本学生支援機構(JASSO)は全国銀行個人信用情報センターに加盟しています。

クレジットカードの審査基準は各カード会社で異なりますが、審査落ちの時に考えられる理由は以下の3つです。

- 申込者属性(年収、勤続年数など)がカード発行基準を満たしていない

- 個人信用情報機関に登録されている内容に「事故情報(ブラック)」が存在している

- 個人信用情報機関にカードやローンの利用履歴が全く存在していない

(参考)審査に通らない3つの理由

特定のカードが欲しい人も「クレカがとりあえず1枚欲しい」という人も、まずはネガティブ要素(事故情報)を確認することが重要です。

ステータスの高い

- 銀行系クレジットカード

- 独立系(ブランドが発行している)カード

はおしなべて難易度が高いと言われます。

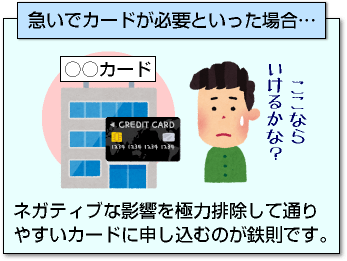

特に「カードがどうしてもいついつまでに必要」といった急を要する場合には、ネガティブな影響を極力排除して通りやすいカードから申し込むのが鉄則です。

特に「カードがどうしてもいついつまでに必要」といった急を要する場合には、ネガティブな影響を極力排除して通りやすいカードから申し込むのが鉄則です。

同時に申し込んで審査に落ちると、その申込み情報と審査に落ちた情報が共有され、数珠つなぎに審査に落ちてしまう可能性があります。

この申込み情報は申し込み後(カード会社照会後)6ヶ月は消えません。

もちろん、審査に不安のある方は信用情報の開示も有力な手段といえます。信用情報は唯一の客観的な情報ですので、時間をつくってぜひ開示するようにしてください。

更新履歴