元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページでは公共料金の滞納がカード審査どんな影響をもたらすのか?を解説。滞納中の方は必見です。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

公共料金や携帯電話料金を滞納してしまったとき、真っ先に心配になるのが、滞納が原因で審査に落ちることや、もしくは手持ちのカードが強制解約となってしまうこと。

公共料金や携帯電話料金を滞納してしまったとき、真っ先に心配になるのが、滞納が原因で審査に落ちることや、もしくは手持ちのカードが強制解約となってしまうこと。

このとき想定されるケースとその影響度について、カード会社ならではの視点に触れながら説明させていただきます。

公共料金には3つの支払い方法があります。

- 「口座振替委託契約(いわゆる口座振替)」。銀行の口座から利用料金が引き落としされる支払方法です。

- 「窓口での収納代行(いわゆる振込用紙による支払い)」。請求額の書かれた紙(振込用紙)を郵便局やコンビニ、金融機関に持参する支払方法です。

- 「クレジットカード会社による収納代行」。いわゆるカード決済です。

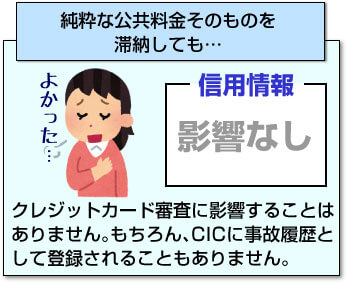

公共料金(電気・ガス・水道)について、結論から申し上げますと、純粋な公共料金そのものを滞納しても、クレジットカード審査(および住宅ローンの事前審査)に影響することはありません。

公共料金(電気・ガス・水道)について、結論から申し上げますと、純粋な公共料金そのものを滞納しても、クレジットカード審査(および住宅ローンの事前審査)に影響することはありません。

※「純粋な公共料金」とは、上の支払い方法のうち1と2の場合に該当します。3の支払い方法に関しては注意が必要ですので、次の見出しで解説しています。

もちろん、CICに事故履歴として登録されることもありません。理由としては、東京電力や東京ガス水道局はCICの加入団体ではないからです。

逆に、CICに加盟していないカード会社はありません。

日本にあるカード会社は1社残らずCICに加入しています。これは”支払可能見込額”といって、与信を調査するためにCICを使いなさいよ、という義務が法律で定められているからです。

一方で、単に翌月に料金徴収するだけの電力会社・ガス会社・水道局には、割賦販売法の義務は適用されず、与信の調査をする必要も信用情報を登録する必要もありません。

これに加えて、企業がCICの信用情報を照会するには「CICを使って開示しますよ、いいですか?」という承諾を得る必要があるのですが、あなたが契約した際には、電力会社・ガス会社・水道局とこういった契約が結ばれることはないのが一般的です。

ですので、仮に電力会社の気が変わって「来月から滞納したら信用情報に傷がつくよ」と言い出しても(ありえませんが)、契約違反で実行不可能なのです。

仮に催促状が届くまで公共料金の延滞を重ねたとしても、弁護士事務所から催促を受けたとしても、滞納状況がCICに記録されることはありません。

同様に、住民税や健康保険の延滞、NHK受信料の延滞についても同じ考え方です。それぞれ別の記事で解説していますので、詳しく知りたい方は参照してみてください。

とはいえ、インターネット上のQ&Aサイトを見ていると、あたかも公共料金の滞納が審査に影響を及ぼした、という内容の書き込みがみられます。

とはいえ、インターネット上のQ&Aサイトを見ていると、あたかも公共料金の滞納が審査に影響を及ぼした、という内容の書き込みがみられます。

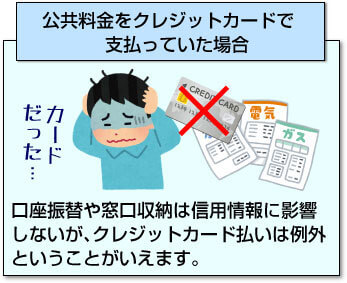

このケースでは、公共料金の支払いをクレジットカードで代行収納していたと考えられます。

口座振替や窓口収納であれば、信用情報が傷つくことはありません。

コナミスポーツクラブの支払いや、固定ネット回線(プロパイダ料)の支払いをクレジット決済している場合でも同様です。

「基本は信用情報に影響しないが、クレジットカード払いは例外」ということがいえます。

公共料金の決済にクレジットカードを使っていて、なおかつ引き落とし日を過ぎてしまった場合、カード会社は銀行の連絡を受けて催促の準備を行います。

短期間(数日間)の滞納であれば、幸いにも信用情報は無傷のままかもしれません。しかし、カード会社からみれば返済日を過ぎた時点で延滞。近いうちにCICに延滞登録を行うでしょう。

各カード会社によって滞納情報をCICに登録するタイミングは異なります。

- 延滞すると即A登録(未入金という意味)

- 再引き落とし日がすぎるまで事故情報扱いにはしない

- 電話で事前に連絡があれば、約束の日までは登録しない

ただしこれらの基準は公表されないため、仮に延滞してしまったなら、カード会社に電話連絡をする、振込日の約束をする、必ず約束の日までに振込む、もしくは一部入金の打診をする、念のため信用情報を開示して確認するなど、とれる対応をすべてとることが肝要です。

「延滞は何回以上だと審査落ちになるか?」という基準を掘り下げて知りたい方は、私が実際にCICに行って開示した際のレポート「15分でCICの信用情報開示報告書のすべてがわかる」をご参照ください。

なお、自宅から納税や公共料金の支払いを行えるサービス「Yahoo!公金支払い」の場合ですが、これまでの例と違うのは、間にYahoo!が割って入っている点です。

ポイントは「カード決済が行われたかどうか」の一点です。

Yahoo!から「カード決済がうまくできませんでした」と連絡があっても、信用情報に影響はないのでご安心ください。

このケースでは、そもそもカード決済が完了していないため、カード会社や割賦販売法は無関係です。継続払いに設定していても、そもそもカード決済が行われていないので問題ありません。

ただし、クレジットカード会社や銀行から「口座引き落としができませんでした」と連絡があったケースには注意が必要です。

カード会社が決済分の金額を立て替えて(カード決済が完了して)おり、信用情報上の延滞としてカウントされるからです。

決済不能の原因としては、カードの期限切れや限度額超過が考えられます。楽天やAMAZONの最終確認画面でのエラーと同様です。

「Yahoo!公金支払い」の支払い方法は、地方自治法によって「クレジットカード」と定められているため、対応としてはカード情報を更新or変更するか、これまで通り直接料金を払うことになります。

なお「Yahoo!Japanカードじゃないと支払えないの?」と質問を頂くことがありますが、クレジットカードであればVISA、Master、JCB、ダイナーズクラブ、AMEXいずれも使用可能です。

ただし、Yahoo!Japanカードを指定するメリットとして、支払料金の1%分のTポイントバックがあります。

Yahoo!Japanカードを使うと、固定資産税や住民税などの税金の支払いが、常に実質1%ほど安くなるということになります。手間がかからず、さらに還元率も高い部類ですので、優秀な節約方法の1つといえるでしょう。

次に、携帯料金の延滞について解説します。

次に、携帯料金の延滞について解説します。

実は、CICの発表によれば異動件数は毎年増加し続けています。

この大きな原因として考えられるのが、20代を中心として、本体端末の分割購入を滞納してしまったケースです。

「端末の割賦販売(分割払い)が原因で個人信用情報機関にネガティブ情報として登録され、クレジットカードの審査だけでなく住宅ローンの審査にも落ちてしまった」という人がここのところ非常に多くなっています。

NTTドコモ、ソフトバンク、auはCICの会員企業です。

NTTドコモ、ソフトバンク、auはCICの会員企業です。

前述した“割賦販売法(クレジットについて定めた法律)”において、端末の割賦は「包括信用購入あっせん」と定められ、個人信用情報機関での調査および遅延有無登録が義務付けられています。

通話料や通信料の延滞は関係ありません。24ヶ月の分割払いが終わっているか、もしくは一括購入をしていれば、CICの個人信用情報に傷はつきません。

端末の残債さえなければ、たとえ利用停止書がきたとしても、もしくは強制解約(回線停止)になったとしても、信用情報に影響はないです。

なお、奨学金の滞納については原則問題ありませんが、最も利用者数が多い独立行政法人日本学生支援機構の延滞の場合は、注意が必要です。

詳しくは「奨学金の延滞は影響しますか?」にて解説しています。

まとめると、公共料金と携帯料金の滞納において、注意すべきパターンは

- 月々の料金をクレジットカードで収納代行した場合の延滞

- 月々の携帯端末の分割払い(割賦購入)の延滞

この2つです。

「公共料金だからいいや」「携帯料金くらいいいや」と滞納を重ねていくと、2~3ヶ月のうちにCICに「異動です」と報告されます。いわゆる“ブラック”です。

「公共料金だからいいや」「携帯料金くらいいいや」と滞納を重ねていくと、2~3ヶ月のうちにCICに「異動です」と報告されます。いわゆる“ブラック”です。

異動情報が消えるまでの5年間以上は、手持ちカードの強制解約からはじまり、新規でカードを申し込んでも即審査落ち、住宅ローンは門前払い、車のローンももちろん契約不可。異常事態であることを思い知らされます。

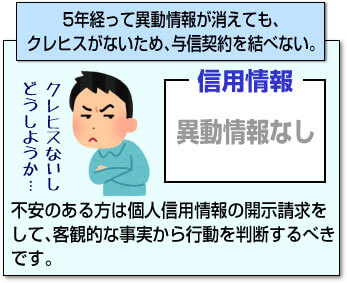

5年経って異動情報が消えても、クレヒスがない(ホワイト)ため、なかなか与信契約を結べません。

不安のある方は個人信用情報の開示請求をして、客観的な事実から行動を判断するべきです。審査に落ちる原因は属性審査など他にもありますので。

「カード審査、どうせタダだし」といって落ち続けると、審査に落ちた情報が企業内データとして残ります。

本当に手にしたいときに、過去の申し込みが原因で審査に再度落ちるケースもあるのです。ですから、手間はかかりますが・・客観的な事実をもとに、目的によって会社を精査して、審査に進むことが肝要です。

信用情報に不安があるものの「どうしてもクレジットカードが1枚必要」「クレヒスが弱いので、最も通りやすいカードで利用実績を積みたい」という人は、審査基準が他社と異なるACマスターカード(アコムのカード)を検討してみてください。

詳しくは「ACマスターカードが審査に通りやすいのはなぜ?」で解説しています。

クレジットカード支払いには「決済の度にポイントが貯まる」というメリットがありますが、常に信用情報が傷つくリスクがつきまといます。

学生をはじめ収入が不安定な人にとっては、あえて口座振替や振込用紙を選択してリスクを回避するのも堅実な選択肢といえるでしょう。

更新履歴