元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

奨学金滞納に心当たりがある方は必見です。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

- 「奨学金を3ヶ月以上滞納したら、クレジットカードを強制解約されてしまった」

- 「彼氏(旦那)が過去に奨学金を滞納したらしく、クレジットカードの審査に落ちた。結婚生活が不安で仕方ない」

- 「『そろそろ一戸建てでも買うか』と住宅ローンを申し込んだものの、過去の奨学金延滞が原因?で審査に通らなかった」

現在、大学進学率は約50%、さらに進学者の奨学金利用率が約50%と言われており、国公立大学・私立大学を問わず「奨学金を利用して大学に進む」というのが当たり前の時代になっています。

しかしながら、大学別・平均偏差値別の延滞率ランキングがニュースに取り上げられたりと、滞納者の多さや、債務者としての責任意識の低さが目立つように感じます。

奨学金の返済について年配の方などに相談すると「そのうち時効になる」「返せないものを返す必要はない」と消滅時効期間をやり過ごして踏み倒すことをアドバイスされるケースがあります。はっきり申し上げて、これは間違いです。

何も考えずこのアドバイスを鵜呑みにすれば、強制執行で給与を差し押さえられたり、自己破産などの債務整理を行うのと同じくらい自身の信用を傷つける可能性があります。

確かに以前は、奨学金団体が個人信用情報機関と関係していることはほぼなく、返済を滞納しても信用情報は傷つきませんでした。

しかし2010年以降、国内最大の奨学金団体である日本学生支援機構(JASSO)が全国銀行個人信用情報センター(KSC)に加盟したのです。

これによって返済状況が記録され、JASSOでの延滞が「事故情報(金融事故)」として扱われるようになったため、奨学金の返済を滞納して「クレジットカードの審査に落ちた/強制解約になった」「住宅ローンの審査に落ちた」といった返還者が増加しています。(360万人以上の返還者に対して、現在進行形で32万人の延滞者がいます。)

今回は、奨学金の返済を滞納した場合に

- 注意すべき奨学金の種類は?

- 審査に影響する滞納期間 (ある意味「セーフ」な期間)は?

- 事故情報(CICでいう異動)が登録された場合に、クレジットカードを発行する手段は?

という点について、延滞が審査に影響する仕組みに触れながら説明させて頂きます。

※既にKSCやCIC・JICCに信用情報を開示し「事故情報として処理があった」という場合には「ブラックの私には絶対作れるカードは存在しないのでしょうか?」を参照してください。カード発行に至るには“戦略”が必要です。

奨学金には4つの種類があります。

1.独立行政法人日本学生支援機構(JASSO)の奨学金2004年に日本育英会をはじめ、奨学金貸与や留学支援を行う組織を合併して誕生。

日本で最も有名で利用者が多い、貸与型の奨学金です。利息が発生しない「第一種奨学金」と、在学猶予終了後に利息が発生する(上限年利3%)「第二種奨学金」に分類されます。

返済滞納問題に対処するため、2010年にKSC(主に金融機関を会員とする信用情報機関)に加盟しています。

2.大学内奨学金制度多くの国公立や私立で利用できる、大学独自の奨学金です。「給付型」の融資対象者はごくわずかで、多くの学生は「貸与型」を利用しています。

「給付型」が返済義務のない融資であるのに対し、多くの学生が利用する「貸与型」は返済義務のある奨学金です。

3.地方自治体の奨学金保護者(主に両親)が在住していることを条件に、奨学金を利用できる地方自治体があります。

4.民間やその他の奨学金育英団体や病院などにも独自の奨学金があります。また国の教育ローンは奨学金ではありませんが、用途としては奨学金に近くなります。

これら4種類の奨学金団体の中で、延滞が信用情報に響くのは「日本学生支援機構(JASSO)」です。

前述したとおり、2010年に政府が指定する個人信用機関の1つである「KSC」に加盟しているため、返済を3ヶ月以上連続で延滞すると事故情報として登録され、クレジットカード会社の審査に影響します(銀行、信販会社・消費者金融などローン会社の審査も同様)。

いわゆる「金融ブラック・ブラックリスト入り」と呼ばれる状態です。

機関保証制度=返済の延滞がある場合に、保証機関や保証会社が一括で代理返済を行う制度のこと。

また、他の奨学金を利用している人は、機関保証制度を使っているかどうか?を確認してみてください。

保証制度には大きく2つ、人的保証制度と機関保証制度があります。

人的保証制度とは、奨学金返済者の支払いが滞った場合に、あらかじめ指定した保証人・連帯保証人(父母・兄弟など)に対し返済の請求を行う制度です。

機関保証制度とは、返済延滞があった場合に保証機関や保証会社が一括返済を行う(代理弁済する)制度です。

機関保証制度を提供する保証機関や保証会社が信用情報機関へ加盟していれば、延滞によって信用情報に影響するケースがあります。

「そんなことあるの?」と思うかもしれませんが、特に家賃の延滞にこういったトラブルが多いです。

(参考)家賃を延滞するとどうなりますか?

JASSOの返還者の注意点として、2010年以前にJASSOの返還者となっている場合、延滞が信用情報に全く影響しないケースがあります。

信用情報機関に照会・登録するには契約者の同意が必須ですが、この同意を取っていないパターンです。

2010年以前の返還者は「個人情報の取扱いに関する同意書」の提出を求められているはずで、この同意書の提出は “任意”となっていますので、提出していない場合は信用情報機関への影響はありません。

以下の3ステップに沿って、解説していきます。

- 日本学生支援機構(JASSO)がKSCに延滞を報告する

- カード会社が信用情報を照会する

- 照会した信用情報を元に、クレジットカード会社が契約可否の判断をする

JASSOが“事故”としてみなす延滞期間は「連続3か月の滞納」です。

※返還開始直後の人は「6か月経過時点で3か月以上の延滞」

3カ月以上の長期延滞をすると、事故情報として信用情報機関に記録されるとともに、JASSOが委託した債権回収会社からの支払督促が始まります。

返還期限猶予制度や減額返還制度の措置がありますので、返済が難しい場合にはJASSO奨学金返還相談センター(0570-666-301)へ相談するのが確実です。

事故扱いにするのは債権者である日本学生支援機構側としても本意ではなく、できれば事故扱いにもせずおだやかに滞り無く払って欲しいというのがあちらの願いですので、なんにせよ相談するとよいでしょう。

私が話した限りでは、対応はしっかりしています。

「返還猶予や返還減額措置を適用した場合に事故情報として登録されるか?」についてですが、この2つは公式の手続きですので延滞ではありません。

返還義務は果たしたいけど、このままじゃ返済期日が守れそうにない…そんな時は早めに減額・猶予申請することをおすすめします。

いうまでもありませんが、「減額された後の返済額を3ヶ月滞納した場合」については事故情報になります。

最終的に審査への影響を判断する際には「KSCにおける事故情報の有無」が「唯一客観的な根拠」となりますので、心あたりがある場合には信用情報を開示することを推奨します。

(参考)KSC(全国銀行個人信用情報センター)の開示方法と内容の確認法

また、近年は返還免除制度や返還支援制度の整備も進んでいますので、これから奨学金を利用する・これから返還が始まるという人は一度調べてみることをおすすめします。

カード会社は審査の前に、申込者の情報を信用情報機関にて照会します。

審査を行う際に、カード会社は信用情報機関へ信用情報の照会を行います。

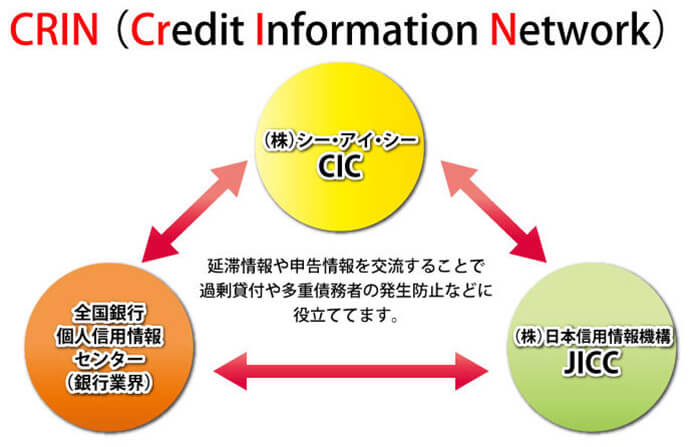

銀行系のクレジットカード以外では「CICのみ加盟」あるいは「CICとJICCのみ加盟」というカード会社が多いですが、深刻な延滞(事故情報)がある場合には、多重債務防止のためCIC-JICC-KSCの間で情報が共有されます。

ですのでいくら事故情報がKSCにしか登録されていないとはいえ、カード会社がCICやJICCにしか照会していなくても、事故情報は伝わるのです。

ちなみにこの提携のことをCRIN(クリン:Credit Information Network)と呼びます。

KSCは平成27年1月からCICやJICCの延滞情報の照会を取りやめましたが、事故情報が共有されている状況は変わりません。

また、カード会社は審査以外にも定期的に信用情報を照会しています。仮に「カードの引き落としには問題がないのに強制解約になった!」という場合、定期の信用情報照会が原因です。

KSCにある事故情報は、CRINによりCIC、JICCの会員にも情報共有される。

KSCの事故情報は前述のようにCRINによってCICやJICC会員にも共有されますので、クレジットカード会社すべてに奨学金延滞の事実が握られます。

KSCの延滞情報はCICの延滞(AやP)と異なり、一度登録されると致命的な延滞になりますので、少なくとも延滞を続けている期間中は、どのカード会社からも相手にされません。

延滞を解消しても、解消から5年間は事故情報が残ります。

この間もカードの契約は極めて困難ですが、いってみれば「“過去に”事故履歴がある人にカードを発行してはいけない」というルールは割賦販売法にもありませんので、「延滞が解消された状態をカード発行基準とするカード会社」があるとすれば、カード発行は可能でしょう。

詳しくは「ブラックの私には絶対作れるカードは存在しないのでしょうか?」で解説しています。

延滞がないのなら、銀行ローンにもキャッシング枠にも消費者金融での借入れにも影響しません。

延滞がない状態での影響は、つまり「銀行ローンを組む際に銀行の審査で考慮されるか?」「キャッシング枠(総量規制)に含まれるか?」という質問に置き換えられます。

日本学生支援機構(JASSO)との返還契約に関しては「奨学金借入の契約内容そのものが延滞があるまで登録されない」という特殊な措置があります。

銀行からすれば奨学金借入の事実を把握しようがないので、銀行カードローン審査には影響しません。

キャッシングについても同様です。延滞がない状態では奨学金の契約の有無すら確認できませんし、そもそも総量規制と奨学金は関係のないものですので影響はありません。

3ヶ月以上延滞すると、事故情報、借入総額、残債が登録され、奨学金の残債を全て返還するまで登録された内容は消えない…

ただし、3ヶ月以上延滞した場合には、事故情報と契約内容(借入総額や残債など)が登録されます。

一度登録されると、奨学金の残債を全額返還するまで契約内容は消えません。

とはいえ「絶対に借りられない」ということではなく、あくまで「KSCの信用情報に契約内容が載る」というだけです。

これにより審査に落ちるかどうかは別途銀行ローンの審査で判断される事柄となります。

KSC(全国銀行個人信用情報センター)の主会員は“銀行”です。日本学生支援機構(JASSO)が会員になったのは極めて異例なことで、こういった特殊な措置が取られているわけです。

リレー口座を利用していたにも関わらず、学生時代の奨学金を滞納してしまい督促状(督促通知)が届きました。返済能力が無いため現在は了解を得た上で猶予をもらっています。そんな私でもクレジットカードを持てるでしょうか?というご相談です。

この時、2つの側面からクレジットカードが持てるかどうか?を判断したいと思います。まず、奨学金の返済猶予をもらっているようですが、返済猶予そのものは問題ありません。

もちろん奨学金返済を3ヶ月以上滞納しているのであれば、KSCに事故情報として登録されます。それ未満であれば一度の滞納であれば問題ないケースが多いです。

稀に複数回の滞納をした場合に事故情報として登録されている場合があるので信用情報照会が必要です。

家賃滞納については、通常の賃貸借であれば問題ないが、連帯保証人を保証会社にしている場合は影響あり。

次に家賃滞納ですが、通常の賃貸借であれば何ら問題ありません。問題なのは、連帯保証人を立てるため保証会社を利用しているケースです(保証料は別途必要)。

例えば、アプラスやジャックスなど信販系の家賃保証会社を利用している場合は、滞納が個人信用情報機関(CICやJICC)に登録されるため審査にかなり影響を受けます。この場合は、個人信用情報機関に異動情報として掲載されます。

いずれにしても、ご自身の個人信用情報を確認してから、申込むべきクレジットカードを選択されることをお勧めします。

審査のハードルとしては、銀行系・独立系>信販系>流通系>消費者金融系となり、消費者金融系(審査に不安な人のためのカード)が最も易しいです。審査に通る自信が無い人は、申込みを検討してみてください。

更新履歴