元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

ややマニアックな内容ですが、ぜひ最後までご覧いただきたいです。

カード利用にて完済した信用情報が確認できる日はいつ?

知人がローンを組みたいので、完済データがいつ信用情報上で確認できるか?つまり更新されるのはいつなのか?について質問を受けました。

この知人は、とあるカードのキャッシングを利用していたのですが、申込み予定のローン審査を有利にさせたいため、完済した上で信用情報でも同様の内容が確認できるのはいつなのか?について疑問を持っていました。

この質問に対する回答を記述すると、クレジットカードの完済情報等に関するCIC上の更新頻度は月1回となっており、CICに加盟している各業者によって締日が異なるため、更新のタイミング変わってきます。

例えば、セゾンカードの場合、14日にデータを送信しても、リアルタイムでは情報が反映されません。当月の14日から月末までの間に信用情報が更新されます。

個人信用情報の更新日はカード会社により様々ですので、早めの更新が必要な場合は直接会社に報告が必要。

いつCIC上の個人信用情報が更新されるか?については、業者次第ですので、例えば次のローンを申込みたいが、少しでも審査を有利にしたい場合は、完済解約した金融機関に「事情を説明してすぐに更新してください。」と一報を入れるしかありません。

中には即日更新しているキャッシング(私の知る限りはモビット)もありますのでやってみる価値はあると思います。

どうしても不安な場合は、完済証明等の書類を提出すれば問題ありません。

今度は、別の知人からの相談ですが、

- 2年以上継続しているローンがあり、CICなどの個人信用情報期間で開示請求を行った所、更新されていない状況(何日現在の日付が1年以上前となっている。)が続いており成約にはなっているがこの状況を放置しておいてよいのでしょうか?

という相談を受けました。

個人信用情報の開示で注目すべき点は、返済の滞りや、延滞などの異動情報などチェックが必要。

本件について、回答させていただくと、この1年以上更新されていないのは某信販会社からのローンとのことですが、

個人信用情報機関の情報開示を行う上で特に重要なことは、現在の返済が滞っていないか?や延滞などの異動情報がいつから発生しているか?また新規の借入を行っていないか?などの借金の総額が重要です。

例えば、新たにキャッシングを行った場合や返済が滞ってしまった場合は、次回のカード更新がされなかったり、強制退会になってしまう可能性がありますので気を付けてください。

詳しくは、途上与信は更新時以外でも頻繁に実施されますか?を参照してください。

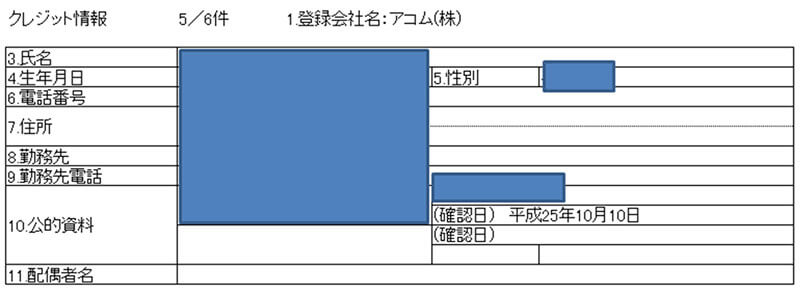

クレジットカードの申込をインターネット上から行うと、ほぼリアルタイムでクレジットカード会社からCICに登録されている個人信用情報を参照しますので、どのクレジットカード会社が参照したか?は個人信用情報の開示請求を見ればすぐにわかります。

例えば私は先日アコムACマスターカードを申込みしましたので、CICで私の信用情報を開示するとインターネット上から申込みした際のほぼ同時刻にアコムが私の信用情報の履歴を参照していることがわかります。

※クリックで画像が拡大します。

この申込情報は、申込後6ヶ月間残りますので注意が必要です。なぜなら、申込情報が残るということは、他のクレジットカード会社からも情報が筒抜けの状態です。この状態で多重申込みを行ってもかなりの確率で審査落ちする可能性が高いです。

他のページでも触れていますが、金融業界では性悪説という考えに成り立っていますので、「多重申込をしている。=お金に困っている。」と判断されます。

仮に1社目の申込みを行い審査に落ちた場合でも少なくとも6ヶ月から1年程度の時間を置いてからチャレンジされることをお勧めします。

なぜなら、クレジットカード会社からは、「どこの金融機関の審査に落ちたか?」というのが全て筒抜けの状態になるからです。

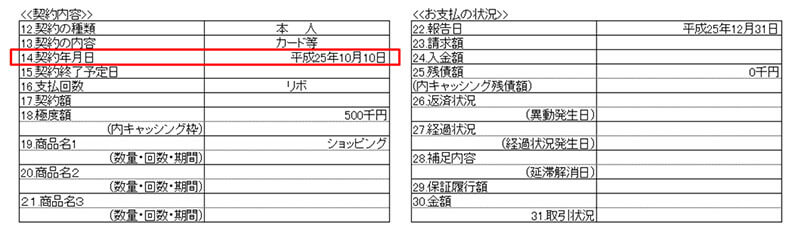

審査に通過した場合、成約情報として契約内容が記載されますが、審査落ちの場合この契約内容が表示されないことで、「審査に落ちたんだな。」ということがわかってしまうからです。

従って、このホームページ上で何度も言及していますが、「どうせ年会費も無料だし申込みもタダだからとりあえず申し込んじゃえ!」という考えが最も危険です。多重申込みは審査に落ちる可能性が極めて高いので厳禁です。

※クリックで画像が拡大します。

上記を見ていただければおわかりの通り、申込情報と成約情報(契約内容)は常に一体となっておりとても重要な内容です。

短期間で何枚もカードを申し込むとこの申込情報だけが並んだ状態になりますので、審査通過の可能性が極めて低くなるのがおわかりいただけると思います。

残念ながらこの半年以内で審査に落ちてしまった人は、再申込のタイミングはいつ?で対策を練ってください。

先程、申込情報と成約情報は一体というお話をしましたが、カード会社によって成約情報をなかなか登録してくれない場合もあります。

クレジットカード会社によっては、1ヶ月以上も成約情報が更新されない場合ありますので注意してください。

成約情報が記録される日は決まっておらず、カード会社次第。

なお、この成約情報は、審査通過後、いつ登録されるか?についてですが、「別段決まっているわけでもなくカード会社やローン会社次第」です。

いわゆる皆さんに人気の三井住友カード、クレディセゾンが発行するセゾンカード等は、審査通過後、3営業日以内で成約情報が登録されます。

申込の際にキャッシング機能を付加している場合は、貸金業法上の総量規制の対象となります。

その場合は、審査後、翌日までにCICへの登録が義務付けられています。

例えば、アメリカンエキスプレスのクレジットカードは、2012年6月30日を持ってキャッシングサービスが終了されました。

これによって、アメリカンエキスプレスの審査に通過しても成約情報が登録されるまでは1ヶ月以上かかっているようですので、アメックスの審査に通過したものの、やむを得ない事情で他のローンを申し込む場合は、必ず信用情報を取り寄せアメックスの成約情報を確認してから申込されることをお勧めします。

更新履歴