元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページでは私の信用情報を公開し、はじめての方にもわかりやすく信用情報に関して徹底解説しています。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

このホームページでは、何度も自分の個人信用情報の開示がいかに重要か?を述べてきました。インターネット上でのQ&Aサイトを見ていますとCICで信用情報の開示をしてきたがどこを見れば良いか?がわからない。

今の自分の状況で

等の質問が後を絶ちません。

そこで、今日は15分でわかる日本一詳しい個人信用情報開示報告書の読み方について解説したいと思います。

今日は、私が平成28年2月26日CICで開示請求をした信用情報開示報告書を例にとって解説したいと思います。

CICは貸金業法に基づく信用情報機関として指定を受けた、指定信用情報機関です。

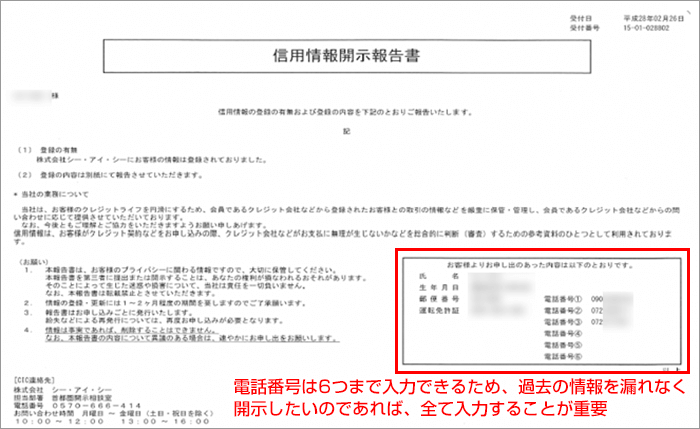

1ページ目を見るとお客様より申し出のあった内容は以下のとおりです。とあります。

※クリックで画像が拡大します。

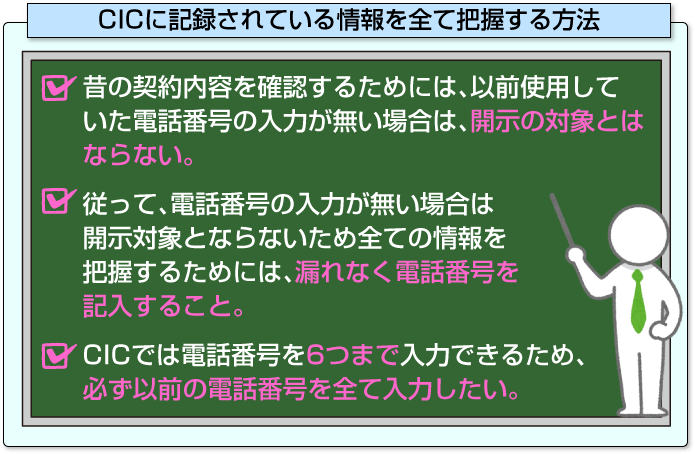

ここで非常に重要なポイントとして、電話番号欄が複数ありますが、昔の住所で契約していた情報を確認するためには、昔使用していた電話番号の情報入力が無い場合は、開示の対象とはならないことです。

CICでは、

- カナ文字の氏名

- 生年月日

- 受付番号を取得した電話番号

の3項目が一致した情報が開示の対象となります。さらに、

- その他の電話番号(自宅などではなくクレジットを申し込んだ際に使用した携帯電話の番号)

- 運転免許証の番号

が一致した情報も開示対象となります。

従って、昔の住所などで契約していた内容が登録されていても、電話番号の入力が無い場合は、開示されませんのでくれぐれも注意してください。

私の場合は、過去4つの電話番号(実家の固定電話、一人暮らし時の固定電話、プライベート携帯、会社貸与の携帯)を記載しています。

CICに記録されている全ての情報を開示しないと、意味がありませんので開示前に過去の電話番号は全てリストアップした状態で開示請求を行ってください。

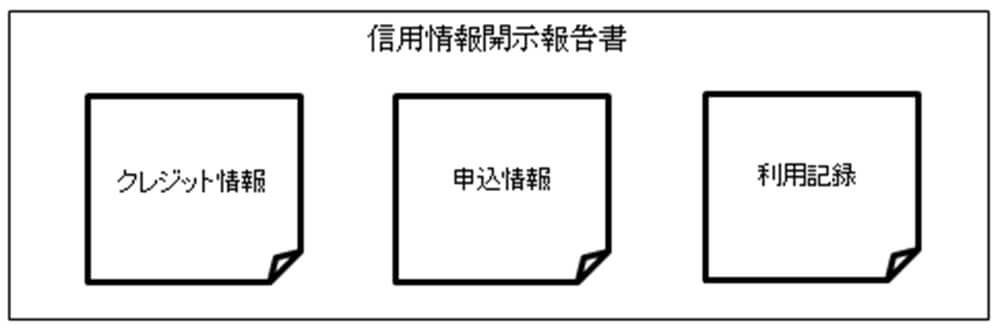

さて本題に入ります。CICの信用情報開示報告書は、大きくわけると3つの構成で成り立っています。

※クリックで画像が拡大します。

それぞれ、簡単に説明しますとクレジット情報は、クレジットカード、携帯端末の分割購入、キャッシング等を契約した際の内容について記録されています。

申込情報は、いつクレジットカードやキャッシング申込みしたのかに関する内容で、利用記録はカード会社が新規の借入や延滞事故が無いか?などの延滞情報を調査(途上与信)、貸金業法等で定められている規定の照会業務(法定途上与信)を行った際の記録が残ります。

途上与信については、こちらのページで詳しく解説しています。

それでは、クレジット情報の見方から順番に解説します。信用開示報告書の中では、最も重要な部分となっていまして、過去に契約していたクレジット情報が1社ずつ記録されています。

このクレジット情報を見ただけで、今後新規でクレジットカード申込、カードローン申込、ショッピングの分割購入が可能か?否か?がある程度は判断できます。

従って、非常に重要な情報となりますので、しっかりと理解してください。

参考までに私のクレジット情報は以下となりまして、会社毎に契約内容が異なっているのがご理解いただけると思います。

このクレジット情報(契約情報)は、契約が終了した場合でも5年間記録されます。

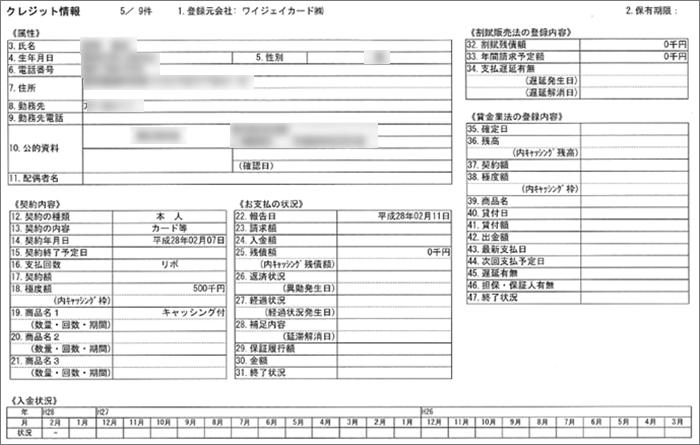

以下は、私のクレジット情報を一部抜粋した内容ですが、各社との直近のクレジット情報(契約情報)となります。上から順番にジャックス、クレディセゾン(ユーシーカード)、ワイジェイカードのクレジット情報(契約情報)です。

※クリックで画像が拡大します。

ジャックスカードとの取引は比較的浅くて、REX CARD Liteという年会費無料のクレジットカードに関するクレジット情報(契約情報)となります。

表の見方については、後ほど詳しく解説いたしますが、平成27年5月13日にカード発行されました。

※クリックで画像が拡大します。

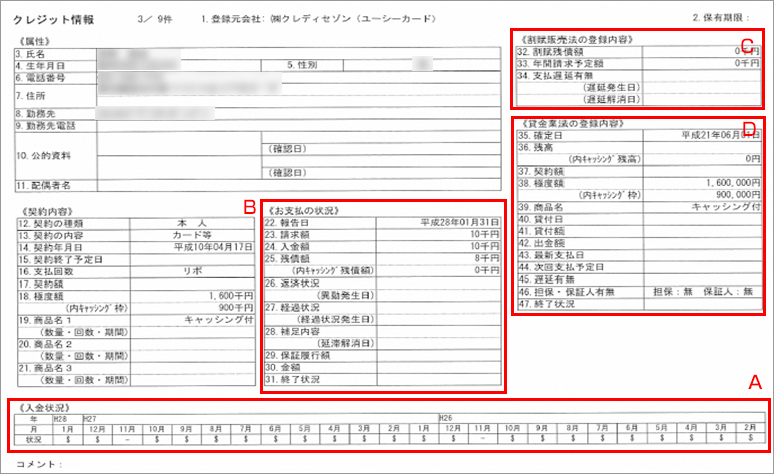

さて、次にクレディセゾンのUCカードです。UCカードの取引は非常に長く、契約日である平成10年4月17日からのお付き合いで、かれこれ18年近くにもなりますので取引情報の量も多いです。。

このカードは新卒で入社した会社の給与振込先口座を作らされた際に、同時に作ったカードです。自分にとっては、思い出深いカードでもあります。

※クリックで画像が拡大します。

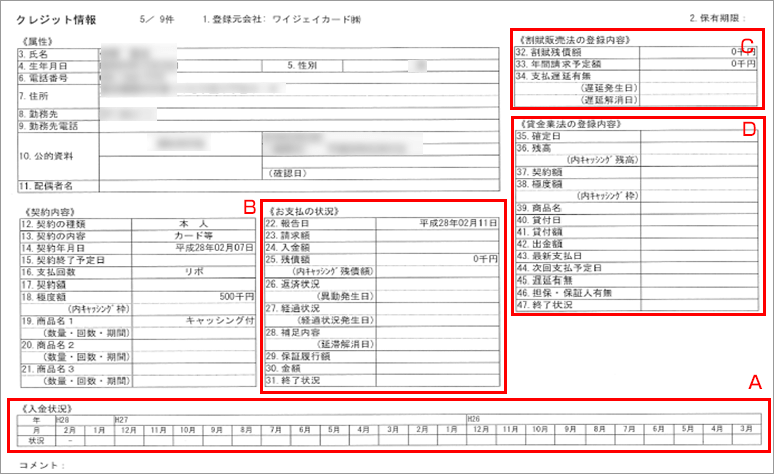

こちらは、最直近で作ったYahoo!JAPANカードとなりまして、平成28年2月7日からの取引になりますので、取引履歴の記載はこれからとなります。

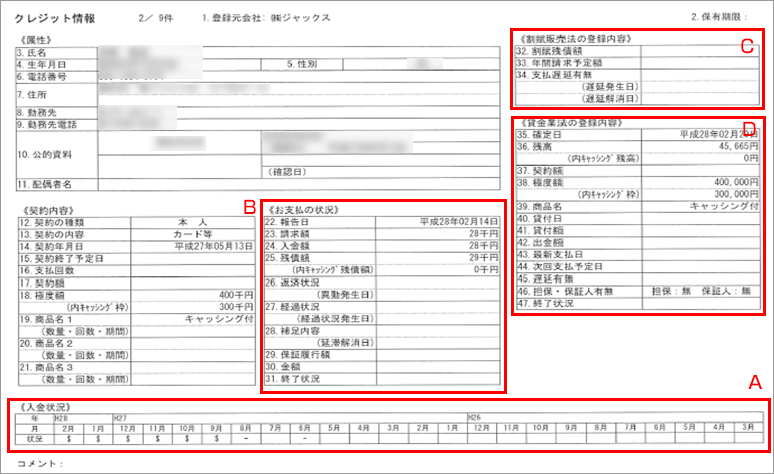

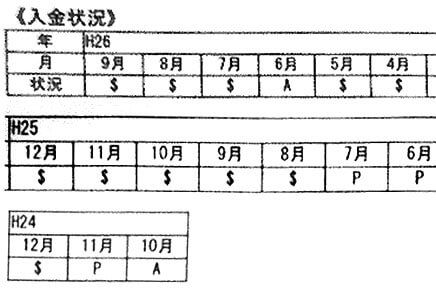

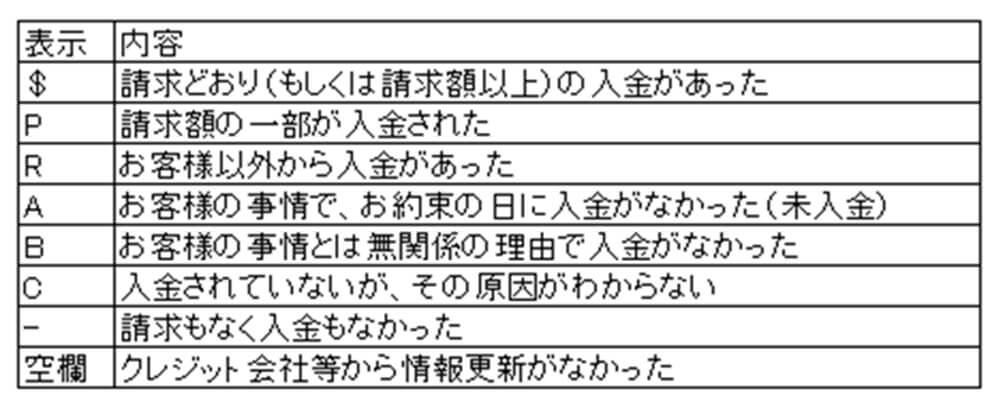

まず、Aの入金状況欄ですがこれは、過去24ヶ月まで遡って「入金日までに入金がされたかどうか」が記号で表示されています。

左が直近の入金状況です。以下は$の請求通り期日までに入金されているのがわかりますが、延滞などで未入金の場合は、AAA$$$のように入金と未入金などの記号が混在します。

カード会社によっては、入金されていても情報の更新がされていない場合もありますが、信用情報上では何も問題もありません。要は、P(一部入金)やA(未入金)の記号が無ければ問題ありません。

この入金状況は直近2年分が記録されますので、例えば2年以内に未入金を示すAや請求額の一部が入金されたPマークがあると審査の際に不利になりますか?といったご相談をいただきます。

入金状況は審査上非常に重要で、半年以内での未入金マークの表記がある場合、審査落ちになる可能性も…

実は入金状況は、審査上非常に重要な位置を占めています。

特に直近、半年以内で未入金を示すマークが並んでいると、後述する異動情報(事故情報)が無くとも審査落ちになる可能性があります。

私の経験上、クレジット情報(契約情報)が5つあって、その内の1つで1ヶ月だけAマークがあったとしても「うっかり忘れていたんだろ?」と考えられ温情発行されるケースは十分想定できます。

しかし、クレジット情報(契約情報)が5つあって、半分以上の契約内容に未入金マークがある場合は、基本的にどのカード会社も難しいと考えてください。

その場合は、AやPマークが押し出されるまで待つか?こちらの審査が比較的柔軟なカードを選定されることをお勧めします。

※クリックで画像が拡大します。

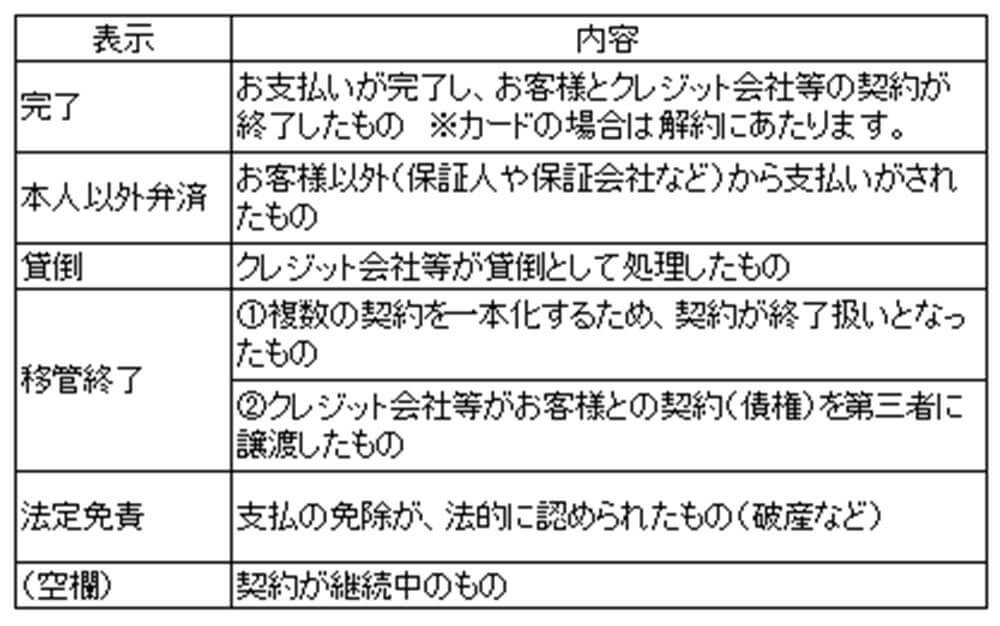

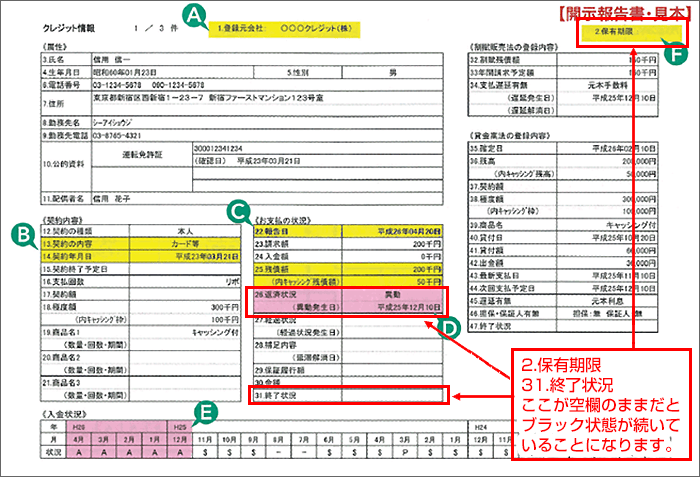

次にBのお支払の状況ですが、これが信用情報機関において開示するにあたって最も重要な内容です。開示報告書を見る際に、まずいの一番に見ていただきたい箇所が26.返済状況です。

この返済状況に「異動」と記録されていたら、いわゆるブラック状態となっています。※私の開示報告書には、「異動」と記録されておりませんが、異動とは以下のように記録されます。

※クリックで画像が拡大します。

CICに異動と表示される条件としては、以下の3つが挙げられます。

- 返済日から61日以上または3ヶ月以上の延滞がある。

- 本人に代わって保証会社が保証契約に則って返済(保証履行)した

- 自己破産(裁判所の手続きに則って破産手続きが決定したもの)

異動と一言で言っても延滞から自己破産に至るまで、程度の差が大きいのがご理解いただけるかと思います。なお、カード等の返済解約などを行うと31.終了状況に「完了」と記録され5年間記録が保存されることになります。

さて、この状況ですが「完了」と「空欄」を除き以下の記載があるとより詳細なブラック状態がわかることになります。

※クリックで画像が拡大します。

いわゆるブラック状態を終わらせるためには、現在の延滞などのブラック情報を解消する。

支払いが厳しいようであれば、任意整理や個人再生などの債務整理を行う。などで白黒はっきりさせる必要があります。

保有期限と終了状況が空欄のままですと、いつまでもブラック状態が続いていることになります。

※クリックで画像が拡大します。

ブラックリストという言葉を一度は聞いたことがあると思いますが、金融業界にそのようなリストが存在しているわけではありません。

クレジットカード契約をし、実際に利用すると、信用情報機関に利用履歴情報が登録され、延滞や債務整理など金融事故を起こすとその情報が登録されます。これを一般的にブラックリストに載ったと呼ばれているに過ぎません。

割賦販売法は、携帯電話などの商品やサービスを後払い・分割払いとして支払うルールを定めた法律。

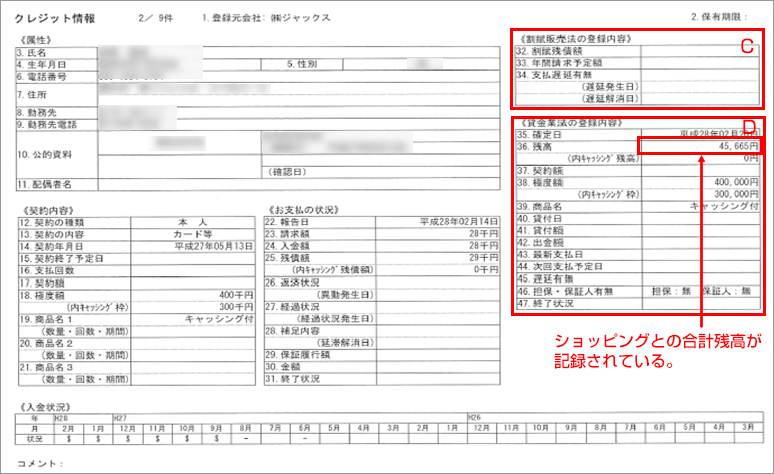

次にCの割賦販売法の登録内容について解説します。

割賦販売法とは、何かの商品やサービスを後払いや分割払い(割賦購入)のルールを定めた法律です。

信用情報報告書の中には、分割購入の残債務の額、さらに年間請求予定額さらに遅延や延滞の発生日や解消日が記録されることになります。

この欄は、主に携帯電話機本体の分割購入等を行うと記録されます。長期にわたる支払いの遅れ(61日以上または3ヶ月)が発生すると異動情報として記録されブラック状態となります。

ブラック状態になりますといくら返済能力が高くても住宅ローンを組むことができません。

「住宅ローンを組むことができません?なぜでしょうか?」といったご相談をいただきますが、個人信用情報機関にネガティブ情報が記録されている方が90%にものぼります。

ブラックが原因で住宅ローン契約をできない方が続出していますので、たかが携帯端末の支払い情報とあなどっていますと痛い目に遭いますのでくれぐれもご注意ください。

貸金業法=貸金業者からお金を借り入れる時のルールを定めた法律

Dの貸金業法の登録内容について解説します。

貸金業法とは、貸金業者(キャッシング枠を付与するカード会社、消費者金融会社)からお金を借りる時のルールを定めた法律を指します。

前述の割賦販売法の登録内容、貸金業法の登録内容ともに信用情報に登録することが法律で義務づけられています。

さて、この欄での注意点としては、クレジットカードのキャッシング枠を利用しない人でも、残高として記録されるケースがあります。

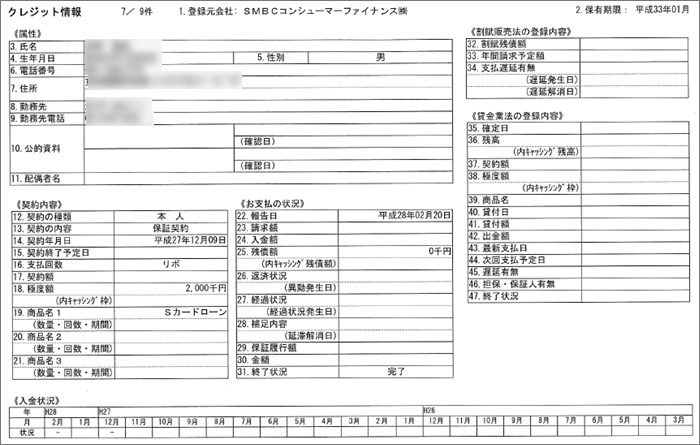

以下は、私のジャックスとの契約内容を示した開示報告書となりますが、残高が記録されています。

私は、キャッシングを利用しない人なのですが、なぜ登録されているかと言いますと契約内容が「カード等」の場合は、ショッピングとキャッシングの合計残高(私の場合はショッピングのみ)が表示されることがあります。

※クリックで画像が拡大します。

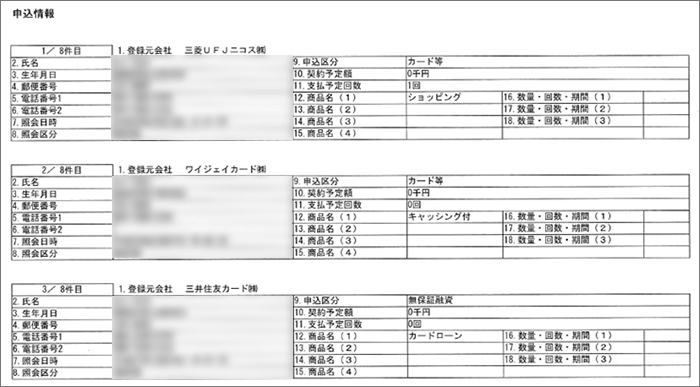

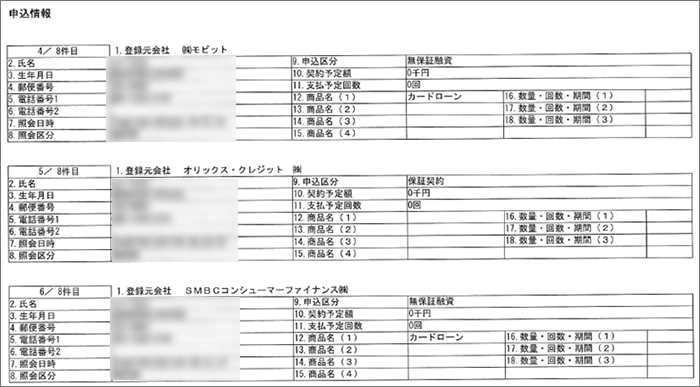

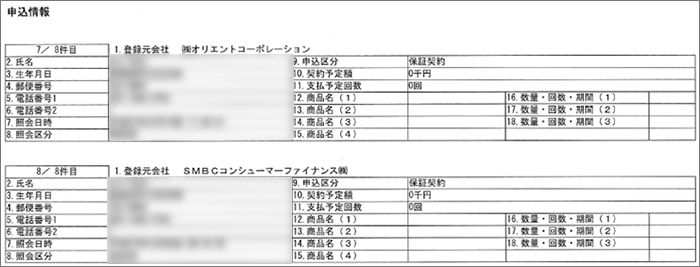

以下は、CICにおける私の申込情報となります

※クリックで画像が拡大します。

※クリックで画像が拡大します。

※クリックで画像が拡大します。

実は、このコンテンツを書くためクレジットカード会社を2社、カードローン会社を4社申込みました。

クレジットカード

- 三菱UFJニコス(VIASOカード)

- ワイジェイカード(Yahoo!JAPANカード)

カードローン

- (ゴールドローン)

- SMBCモビット

- オリックスクレジット(オリックス銀行カードローン)

- SMBCコンシュマーファイナンス(三井住友銀行カードローン)

この6社分の申込情報となります。

なぜ、この6社分の情報がCICに記録されているかと言いますと、クレジットカード会社やカードローン会社は、申込みを受けると個人信用情報機関へ照会を行い登録しなければならないことが法律で義務付けられているからです(割賦販売法指定信用情報機関制度)。

この申込情報は、クレジットカード会社が信用情報へアクセスした日から6ヶ月間記録されることになり、カード会社やローン会社は「どこの会社に申込したのか?」は把握できますが、具体的な金融商品名まではわかりません。

この申込情報では登録した会社以外で何がわかるか?ですが、

- 氏名、生年月日、郵便番号、電話番号

- 私の信用情報を照会した日時

- 私の申込区分

クレジットカードは「カード等」

キャッシングは「無保証融資」

携帯電話の分割購入は「個品割賦」- 契約予定額

キャッシングの場合、利用限度額がいくらか?が記載- 支払予定回数

携帯電話本体の場合は支払回数- 商品名

どんな商品を購入したのか?や数量・返済回数・期間

記載されます。「携帯電話」であれば、「携帯電話」と記載されます。

この申込記録は、6ヶ月間残りますので、審査落ちしてしまった人は、少なくともこの申込情報が「CICに申込み情報が登録されておりませんでした。」という表記が確認されるまでは、他のクレジットカードの申込みは避けるべきです。

申し込み無料といえど、多重に申し込むことは大変危険です。

「どうせタダだから申し込んじゃえ!」という多重申込が最も危険です。

他のクレジットカード会社にも申込情報がわかる以上、慎重に行動してください。

なお、審査に通過するとクレジット情報が必ず作成されます。申込情報しかない場合は、「審査に落ちたんだな。」ということがわかります。

なぜ、審査に落ちたのがわかるか?と言いますと、審査に通過するとクレジット情報(契約情報)も同時に記録されるからです。

以下はワイジェイカードとSMBCコンシュマーファイナンスのクレジット情報(契約情報)となります。このクレジット情報(契約情報)は上記申込内容から私の属性やクレジットヒストリーをベースに極度額が設定されています。

なお、ワイジェイカードは、ショッピング枠として50万円(キャッシング枠は0円で申し込み)。SMBCコンシュマーファイナンスは極度額200万円のカードローンとなっています。

その他のSMBCモビットはクレジット情報(契約情報)として記録されておりません。これによって、各社の審査担当者が「審査に落ちたんだな」と判断されることになります。

※クリックで画像が拡大します。

※クリックで画像が拡大します。

カードにより入会することで何かしらのキャンペーンを開催している場合があるが…

クレジットカードでは「キャッシュバックキャンペーン」といったように入会を条件に何かしらの特典がもらえることがあります。

中にはこの特典目当てで、入会と解約を繰り返す「短期解約」をする人が存在しますが、これはクレジットカードの審査に悪影響を及ぼす可能性が高いので注意してください。

カード会社はサービスではなく、後々の利益確保のための投資として特典を付与しています。

一時的に損はしますが、新規顧客を獲得して、結果として自社のクレジットカードを長期的に使ってくれることで儲けになります。

ですから投資して獲得した会員が、1ヶ月など短期で解約されてしまっては損失になってしまいます。

クレジットカードを解約しても、個人信用情報機関には契約されていた情報がすぐに消えるわけではなく5年間は残ります。

契約開始日と終了日の両方が掲載されていますので、短期解約したことがわかりますし、それがいくつもあれば「この人は特典狙いの人だな」とカード会社にバレます。

※クリックで画像が拡大します。

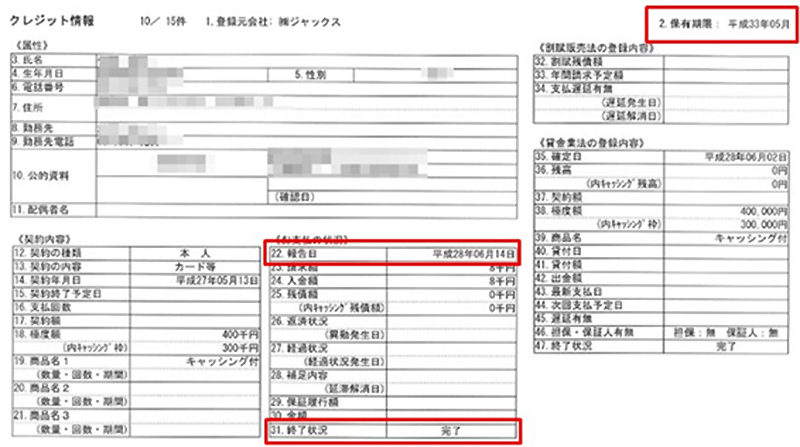

たとえば、私はジャックスのクレジットカードも保有していましたが、1年後に解約しています(上記画像参照)。

「31.終了状況」には完了と記載されており、これは「残高がなく解約した」場合に記載されます。そして契約が終了すると、右上の「2,保有期限」に年月が記載されるようになっています。

この年月は、「22,報告日」から5年間記録が残り、抹消されるのは表示された年月の月末という意味です。

このようにカード解約しても、契約者としての契約情報は5年間残りますので、すでに短期解約を何度もしている人は、新たにクレジットカード取得するのは難しいです。

短期解約を何度もしている人は、信用情報機関から契約情報が消えるまで待ってからカード申し込みすると良いでしょう。

利用記録にはどんなことが記載されているのでしょうか?

利用記録は、契約しているカード会社が信用情報上の他社借入の利用状況や延滞などを起こしていないか?等の利用者の動向を監視(途上与信と言います)しています。

利用状況によっては、「利用限度枠の減枠」や「カード更新がされない。」場合も十分ありますので注意が必要です。

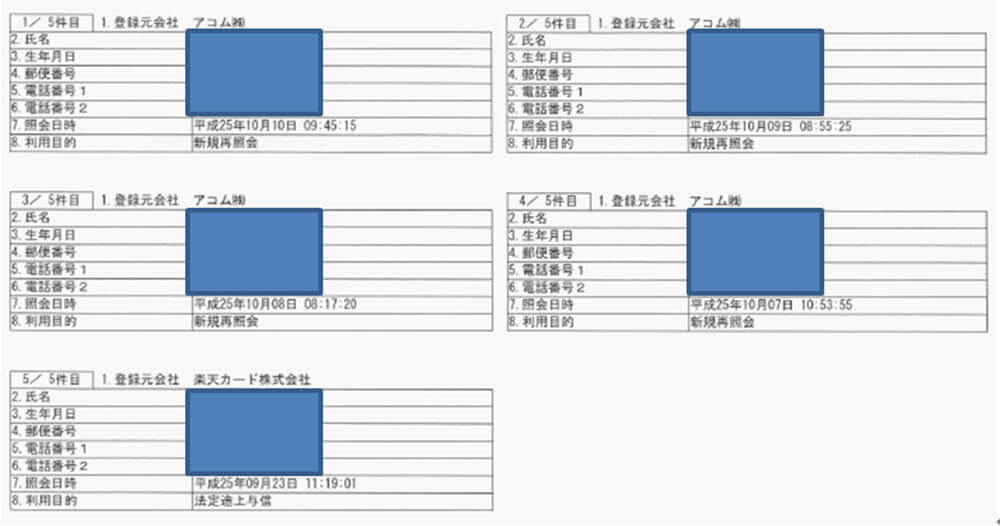

私の利用記録を見ていただければわかると思いますが、楽天が法定途上与信を行っているのがわかります。

これは、この利用記録を公開するために敢えて楽天カードのキャッシング枠の増枠申請したところ、法定途上与信を実施したことがわかります。※途上与信に関しての詳細は、こちらを参照してください。

※クリックで画像が拡大します。

個人信用情報の開示は本人であれば、どの機関でも受け付けています。CICの場合、開示方法は下記の4つの手順があります。

- 窓口(500円)

- 郵送(1,000円)

- パソコン(1,000円/クレジットカード決済)

- スマートフォン(1,000円/クレジットカード決済)

いずれの方法で開示請求しても開示手数料はかかります。最も速いのがパソコンやスマートフォンによるインターネット開示請求です。(インターネット利用環境については公式サイトを参照してください)

インターネット画面から場所を選ばずに手続きできます。ただし、利用手数料の支払いはクレジットカード決済のみとなりますので、今現在クレジット契約ができない人はデビットカードを用意すると良いでしょう。

郵送で情報開示手続きを行う場合は、信用情報開示申込書と本人確認資料を必要書類として送付する必要があります。また、郵送の場合は開示情報の送付方法を本人限定受取郵便などに変更することもできます。

コストがかからない信用情報を開示できる方法がある。

前述の通り、CICの信用情報を開示すると窓口500円、それ以外ですと1,000円のコストが発生します。

また、CIC以外のJICCやKSCも開示となると3,000円以上のコストが発生しますクレカ審査が不安な人にとっては、結構な額の出費だと思います。

そこで、コスト0円で現在の信用状況を把握する方法を紹介します。

このページは、銀行フリーローンの申し込みページとなりますが、完全無料で利用できる「かんたん仮審査」を利用すれば、無料で信用状況を把握することができます。

なぜ、信用状況を把握できるかと言いますと、銀行は審査の際に、CIC、JICC、KSCの3機関の信用情報照会を照会します。照会の結果、信用情報に問題が無ければ審査に通過します。

信用情報の開示は、仮審査後の結果を待ってからでも遅くはありません。仮審査は完全無料ですから、利用しない手はありません。

家族の誰かがブラックリストに載っているとしても成人して収入のある人であれば、本人がブラックでない限りクレジットカードに入会することは可能です。

逆に未成年の子供や専業主婦の人がクレジットカードを作る場合は、親権者もしくは配偶者としての立場にある人がブラック入りしていると審査落ちする可能性はあります。

信用情報の開示請求は、本人以外が行うことは基本的にできません。もし本人以外が開示請求するには、任意代理人や法定代理人、法定相続人になる手続きをしなければいけず、本人の委任状が必要になります。

ですから「夫がブラックリストになっている気がする」と気になり、信用情報機関に開示請求をして確かめたいと思っても委任者手続きをしないとできません。

ブラックリスト入りの経験がある場合は個人情報を開示することを勧める。

過去にブラックリスト入りの経験がありクレジットカードの入会を検討している人は、個人信用情報機関に必ず開示請求することをおすすめします。

たとえ金融事故情報の登録期間が過ぎていたとしてもです。

なぜなら「まれに一定期間経過しても事故情報が削除されない場合がある」からです。

また過去に過払い金請求を行ったことがある人も、ご自身で個人信用情報の開示請求をすると良いです。

金融庁が「過払い金は顧客の正当な権利であり信用情報とは直接関係しない」と発表してからは、過払い金請求をしても事故情報として記録されなくなりましたが、それ以前に過払い金請求をされた人は債務整理扱いとして事故情報が登録されている可能性があるからです。

金融機関や個人信用情報機関も絶対ではありませんので、誤って事故情報を登録したり抹消し忘れたりすることがあります。

事実と異なる情報が個人信用情報機関に登録されている場合は、事故情報を削除してもらうことができます。

「取引業者に直接削除依頼」もしくは個人信用情報機関に対し「誤情報の削除に関する調査依頼」を届け出ましょう。

ただし、登録期間が過ぎて個人信用情報機関からブラックリストが消えても、利用していたカード会社の自社データには情報が残りますので、同じカード会社で再びカード入会するのは難しいと思ったほうが良いでしょう。

カード会社は、カード発行可能か申込者の信用度をはかる。

新しくクレジットカードに申し込みした人に対し、カード会社は「この人にカード発行しても大丈夫かな?」と思います。

つまりその人が信用できる人なのかどうかを知る必要があり、信用調査をするために信用情報機関が利用されているのです。

クレジットカード会社は、新規申し込みがあった時、個人信用情報機関から、申し込み者のこれまでに利用してきたクレジット情報を閲覧します。

これにより支払い能力の調査、過剰な貸し付けや借金・多重債務者の増加防止、取引の損失を防ぐことができ、それらを目的に個人信用情報機関は設置されています。

日本には3つの個人信用情報機関が存在します。業態により加盟する機関は違いますが、複数の機関に加盟する金融機関もあります。

| 機関名称 | 主な会員 | 事故情報登録期間 |

| ㈱シー・アイ・シー(CIC) | 銀行系・信販系・流通系 ほぼすべてのクレジット会社 |

延滞継続中・延滞解消後は5年 自己破産は5年 |

| 全国銀行個人信用情報センター | 銀行系のクレジット会社 | 事故発生日から5年 延滞解消後は5年 自己破産は10年 |

| ㈱日本信用情報機構(JICC) | 消費者金融系のクレジット会社 | 延滞継続中・延滞解消後は1年 自己破産は5年 |

なぜかクレジットカードの審査に落ちてしまうという人は、自分の信用情報を開示してみることをおすすめします。

もし信用情報に傷がついている状態であれば、登録情報が時効を迎えるまではカード申し込みは控えるのが賢明です。

審査落ちの原因がわからないまま申込していると、申込情報だけが信用情報としてたくさん残ってしまい、余計に審査が不利になります。

更新履歴