元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

カード審査に可決しない人の傾向 として、自分の信用情報が現在どんな状態なのか?把握しないまま再申し込みして、同じ失敗を繰り返しています。

審査に落ちてしまった…どうすればよかったの?

ここでは「申込をしたのに、審査に落ちてしまった!」という事実と、クレジットカード審査との関係や影響について解説します。

基本的な流れで考えると・・。Aさんという申込者は、B社で発行しているクレジットカードに対してネットや郵送で申込み手続きを行います。

申込書を受け取ったB社は、個人信用情報機関に「照会」という形で情報の問合せを行い、「Aさんの登録内容はどうなっているのか?」を確認するのです。

個人信用情報では「審査の際に書き込まれる項目」があり、それは「①申込み情報」と「②成約情報」になります。

- ①は申込みを行ったタイミングで記載され、

- ②は審査通過・カード発行になった時に登録される内容

です。

各カード会社では必ずこの項目を確認しますが、過去の審査に通っていない人の場合は、「①の情報しか見つけられない!」という状態になるのです。

逆説的に考えれば、「②の情報がない!」という時点で、カード会社では「Aさんはクレジットカード審査に落ちたことがある!」と判断できますので・・。

個人信用情報機関にカードが落ちた情報が記録されていると不利…

個人信用情報がこの状態である以上、B以外のクレジットカード会社であっても、Aさんに対する警戒心は発生することから、「なかなか審査に通らない原因になりうる」とも言えるのです。

この状況は「通らなかった日から6ヵ月間の登録」となりますので、一度失敗した人は、半年以上経ってから再申込をすべきだと思います。

クレジットカード会社も貸し倒れなどを避けたいと思っていますので、「他社で落ちた」という事実がわかった以上、カード発行への積極性は低くなります。

稀に審査に落ちた時期が「直近」だとわかった時点で、コンピュータによる自動判断で落ちる仕組みの企業もあるようです。

クレジットカード審査を行う企業は、必ず個人信用情報機関に問い合わせをして、申込者のクレジットヒストリー(クレジットカード信用履歴)や多重申し込み(多重申込)の記録を確認します。

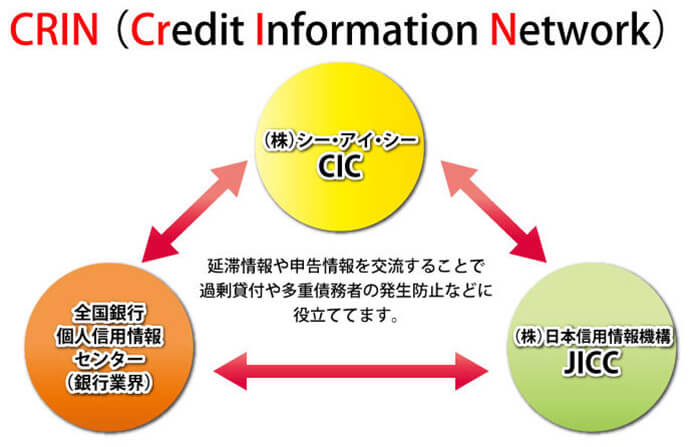

いくつかの会社がある、個人信用情報機関ですが・・。

その中でも大きいと言われている、CIC、JICC、全国銀行個人信用情報センターの3社は、「CRIN情報」という情報共有システムを導入しており、「この人は、注意した方が良いですよ!」と相互に知らせた方が良い内容を、交換し合っているのです。

その詳細は、過去に起こした自己破産や債務整理や延滞情報、事故情報(ブラック情報・ブラックリスト)が中心となってきますので、もし心当たりや不安のある場合には、情報開示請求をして各社の確認をした方が良いと思います。

※平成27年1月より全国銀行個人信用情報センターは、日本信用情報機構(JICC)およびシー・アイ・シー(CIC)との延滞情報に関する相互交流をやめました。

ほとんどのカード会社はCICとJICCだけ加入している。

多くのクレジットカード会社は、CICとJICCのみに加入していますので、全銀協にも加盟しているアメリカンエキスプレスや都銀や地銀等の銀行本体が発行するカード以外は、CICとJICCのみの開示で問題ありません。

個人信用情報には、利用限度額(ショッピング枠・キャッシング枠)を含めた様々な内容が書かれていますので、「見落とし」によって手数料を無駄にしないためにも、当サイトのようなところで確認方法を収集しておくべきです。

客観的に個人信用情報を見ることができれば、カード会社選びも慎重かつ確実になりますので、多くの人が恐れる在籍確認電話(電話確認)も堂々と対応できるようになりますし、不安を抱えることなく審査状況を待つことができると思うのです。

勤続年数の短さや低い収入でスコアリングの加点が下がったり、電話番号欄に固定電話を記入できないという状況だけでも、申込者の心配は増大していくもの。

でもそんな自分が招く緊張感を解消し、リラックスした形でクレジットカード審査に挑むためにも、個人信用情報機関への情報開示請求を行い、ネガティブな情報の「把握=心の準備」をしておいた方が良いと言えるでしょう。

信用情報については、信用情報はカード情報の宝庫です。 で詳しく解説しています。

クレジットカードには、審査基準が厳しいとされる銀行系クレジットカードだけでなく、信販系、流通系、消費者金融系・・と、様々な種類が存在しています。

一回でもカードの審査に落ちた場合は、消費者金融系列に再チャレンジするのも手。

特典やメリット、知名度からカード選びをしたい気持ちもわかりますが、もし1度でもクレジットカード審査に落ちてしまった場合には、自分の現状を見つめ直した上で、消費者金融系カードのように柔軟な角度でカード発行の可否を判断してくれるところに挑戦をした方が良いのではないでしょうか。

インターネット上には、下記のように様々な体験談や口コミがあり、その情報を信じて再申し込みを行い、「また通らなかった・・」とショックを受ける人もいるようです。

- 「クレジットカード審査落ちしたが、複数挑戦で通った!」

- 「クレジットカード審査落ちからまた通った!」

- 「個人信用情報機関審査落ち登録が消えたら、すぐにカード発行に至った!」

「どんなに頑張っても審査に通らない!」という切羽詰まった状況に陥っている人は、家族カードを選択肢に入れても良いと思います。

審査落ちでやけになり、複数のカード会社に手あたり次第に申込することは危険。

クレジットカード審査に一度落ちてしまうと、ヤケになって、何度も再申し込みを繰り返す方々も少なくないと言われています。

この方々が何らかの理由で「カード発行の必要性に迫られている・・」と考えれば、この行動は理解できないこともありません。

中には、「クレジットカードの申し込みにはお金がからず、タダ(無料)だから・・」という主張をする人もいますが、そんないい加減な気持ちが、自分のカード発行への道を更に遠のかせているのです。

ここまで述べてきたとおり、各クレジット会社では個人信用情報機関に問い合わせをして、「過去の申し込み状況」もチェックしています。

その時に、下記の状況の2人がいた場合、どちらを審査に通りやすくなりでしょう?

- Aさん→1年前に1社の審査落ち。今回の申し込みが2社目。

- Bさん→今月3社審査に落ちて、今回の申し込みが4社目。

この両者は「複数回の申し込みをしている・・」というポイントでは、同じ条件と言えるかもしれません。

短期間での複数のカード申込は、カード会社から不信感をもたれる…

しかしBさんのように「短期間で申込みをしまくり!」という状況になると、各クレジット会社では、「この人は、そんなにカード発行の緊急性に迫られているのだろうか?=支払いをしていくお金もないのではないか?」という推測をせざるを得なくなり、自分が起こした自暴自棄の行動によって「カード発行不可!」という結果を生むこともあるのです。

クレジットカード審査は各会社の基準や属性によって異なりますので、「○回再申し込みをすると、絶対に通らない!」とは言い切れません。

でも「カード会社が申し込み回数や情報を確認している・・」と考えれば、なるべく自暴自棄な行動を慎み、6ヵ月を待ってから再挑戦するのが堅実だと言えるのではないでしょうか。

- 「申込者にお金を貸す・・」

- 「買い物のお金を立て替える・・」

銀行やクレジットカード会社、消費者金融などが行っている金融サービスの殆どは、上記なような仕組みで成り立っていますが・・。

この中でも利用限度枠が少なく、「多くの人に利用してもらいたい・・」という想いで作られているクレジットカードには、保証人も必要なければ、担保もないのです。

カード会社にとって無担保・無保証でお金を貸す行為自体リスクである。

「自分はどうして、クレジットカードに通らないのだろう?」

こんな想いを抱えた人は、カード会社に対して疑念や攻撃的な姿勢を持つ傾向もあるようですが、「無担保・無保証でお金を貸すリスクを考えれば、慎重になるのも仕方がないこと・・」だと言えるでしょう。

自動車ローンが、比較的柔軟に審査を通してくれるのは、「支払いができない場合、担保にしている「車」を差し押さえれば良い・・」という思惑があるからです。

でもクレジットカードには、「差し押さえる対象」がありませんので、もし「夜逃げなどの踏み倒し」をされてしまったら、「カード会社側でお金を回収することができなくなる実情もあること」を、知っておくべきだと言えるでしょう。

このような実情をわきまえた上で、自己分析とカード会社の審査基準を調べ、慎重に申し込みをすることが、カード発行への近道だと思います。

自分の現状把握、個人信用情報の確認、本人確認書類の準備、丁寧な申込書の記入・・。

どれも「初歩的すぎる準備」と捉えられがちですが、「自分がカード会社のお世話になる立場である・・」ということをわきまえて、全てのステップをしっかりと行ってください。

審査に落ちた理由は、通過しない原因を探る。でも解説してますので参考にしてください。

更新履歴