元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページは更新時の審査や更新拒否される理由などを徹底解説しています。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

まずはクレジットカード更新に関する基礎知識についてご紹介します。

クレジットカードは初回の審査を通過し取得できても永久的に使えるわけではありません。どのクレジットカードにも有効期限が必ず存在し、それ以降は使用不可となります。

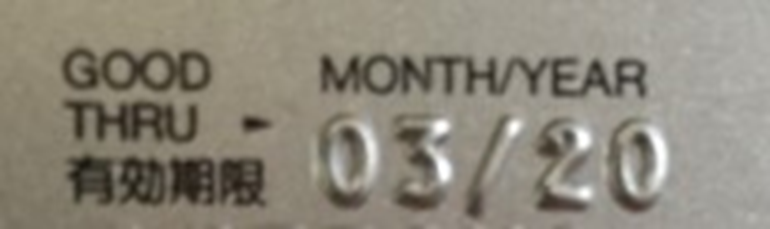

有効期限は、クレジットカード券面に記載されています。だいたい下記のような感じです

例)

ここで確認するのは「MONTH/YEAR」の下に記載されている年と月の部分です。

上記では「03/20」と記載されていますが、有効期限として2020年の3月31日まで使用することができるという意味です。

クレジットカードによっては「GOODTHRU」が「VALIDTHRU」と記載されていることもありますが、意味は同じです。家族カードについても有効期限月は同様となります。

カード有効期限は、初回発行時は1~3年と短く設定され、期限更新時は5年程度と長く設定されることが多いです。更新時の審査状況によっては、有効期限変更後も1〜3年となる可能性があります。

更新方法について、学生カードですと切替時に申し込みが必要となりますが、一般的なクレジットカードの場合は、基本的に更新手続きは不要で、何もしなくても自動更新されます。

もちろんクレジットカード会社にて審査を行なっていますが、自分で更新希望の旨を申告する必要はありません。

ただし、定期券付きカードの場合、定期券情報の移し替えが必要になります。新旧両方のカードが必要になるので、早まってハサミを入れないように注意しましょう。

新期限カードは郵便書留、セキュリティ宅配で届く。

新しいクレジットカードは有効期限満了月の1ヶ月前ぐらいに郵便局の書留や宅配会社のセキュリティ便で届きます。ETCカードについては、クレカより1週間程度遅れて発行されるのが通常です。

カード更新によって、セキュリティーコードは変わりますが、カード番号は変わりません。

普通郵便以外で届けられるため、転送届を出していても転送されませんので注意が必要です。引っ越しなどで住所変更している場合は、新住所を届け出ていないと旧住所に更新カードが届いてしまう恐れがあります。

住所が変わった場合は、遅くても更新日の3ヶ月前に個人情報の変更手続きをし、新住所をクレジットカード会社に届け出ておきましょう。

万が一、有効期限月の月末までに更新カードが届かない場合には、連絡を入れて状況を確認して下さい。通常はカード裏面に問い合わせ先の電話番号が記載されています。

クレジットカードによっては有効期限到来の通知が届き、通知に対して返信や電話連絡が必要なものもあります。

こちらから何かしらのアクションを起こさないとカードの更新がされない恐れがありますので、もしカード会社から更新通知がきた場合は返信や電話連絡するようにしましょう。

新しいクレジットカードが届いたら、下記2つのことは必ずやりましょう。

- サインする

- 固定費のカード情報更新

新しいカードの裏面にサインをして、古いカードはハサミで切り刻むなどして破棄します。

時々、裏面のサインをせずに利用している方がいらっしゃいますが、盗難・紛失時に保険が適用されなくなるので、必ず記入しましょう。

防犯面での補足になりますが、三井住友カードなどでは、紛失時の防犯対策として写真入りカード(フォトカード)の発行も行っています。

また、三菱東京UFJのスーパーICカードのように接触ICチップを搭載し、身体情報による本人確認をカード機能に加えたICキャッシュカードは既に存在しますが、クレジットカードについても生体認証の開発が進んでいるようです。

公共料金などの固定費やネットショッピングなど、様々な支払いにクレジットカードを利用している場合、カードが更新されるとそれらの支払いはどうなるのか?

この場合、情報更新が必要なものと不要なものがあります。

本来ですと、クレジットカードの有効期限が切れるとカード情報は変わるため、登録していたすべての支払いができなくなります。

しかし、それでは困りますので、クレジットカード会社は「洗い替え」というサービスを提供しています。これによりカード更新した時に、様々な会社のクレジットカード情報の更新する手間を省いてくれるのです。

| 洗い替えされる支払い | 洗い替えされない支払い |

| ・水道 ・電気 ・ガス ・プロバイダ料金 ・生命保険料 |

・Amazon、楽天市場、ヤフーショッピング ・その他のショッピングサイト |

洗い替えは便利なサービスですが、すべての支払いが自動的に変更されるわけではありません。

具体的には水道光熱費やプロバイダ料金など毎月・毎年支払いしているものは洗い替えが適用されることが多いですが、Amazonや楽天市場などショッピングサイトは自分で登録情報を更新する必要があります。

ただし毎月・毎年支払いしているものでもサービス提供会社によっては洗い替えが適用されないこともありますので、心配な場合は各サービス提供会社に問い合わせると良いでしょう。

ネット上で話題になっている、こんな質問について回答していきたいと思います。

- 「カード更新の審査は、どんな感じで進められるのでしょうか?」

- 「クレジットカードの更新拒否は、どんな理由で行われるのでしょうか?」

- 「クレジットカードの支払い延滞をすると、更新はできないのですか?」

クレジットカードの表面にはエンボス加工で有効期限が浮き彫りになっており、期限が切れる1ヵ月ぐらい前になると、次の有効期限まで使える「新しいクレジットカード(更新カード)」が届くと思います。

クレジット会社では、「途上与信」という形で、「クレジットカード利用者の信用情報を、利用期間中に確認するケース」もあり、この際に照会を行うのは、自社データベース(社内情報)と個人信用情報機関の登録内容です。

この他に信用調査(途上与信)が行われるケースとして考えられるのは、「利用枠(利用限度額)の増枠が希望された時」と「更新の時」と考えて良いでしょう。

クレジットカードを利用している本人が信用情報機関に照会する場合、1件1,000円前後の手数料が必要。

途上与信に関しては、「全てのカード会社が行っている」というわけではありませんので、支払いの滞納や遅延なく支払い続けていれば、殆どの確率で更新できると考えて良いと思います。

クレジットカード利用者個人が信用情報機関に「照会」を行うと、1件1,000円前後の手数料が発生します。

しかしクレジット会社の場合は年間契約していますので、「何度照会を行っても、かかる費用(コスト)は変わらない・・」という仕組みになっているのです。

属性の低い申込者の多いクレジット会社では、その分リスクも高くなりますので、頻繁に途上与信をしているようです。

低すぎる申込者属性やカードホルダー属性でクレジット審査に通った場合は、その後の支払い遅延や延滞、支払いから逃げられる危険性を想定されてしまうのは、仕方がないでしょう

今後もずっと低い属性のままで、「クレジットカードを持てたとしても、更新できるか不安・・」と感じる人には、様々な雇用形態や職業の皆さんでも審査に通っている、こちらのクレジットカードをお勧めします。

リボ払い利用者は、カードの期限までに支払いを減らすと有利。

クレジットカードが更新されないかもと不安な人は、カードの利用方法を工夫すると良いです。使い方次第で審査通過率を高めることも可能です。

リボ払いを利用している人は多いかと思いますが、そのような人はカードの有効期限までにできる限り残高を減らすようにしましょう。

こうすることで支払い可能見込額が上がり、更新審査に通る可能性が高くなります。

クレジットカードをあまり使用されない場合も更新拒否になる可能性がありますので、定期的に利用するのもおすすめです。ただし、やみくもに使用せずきちんと計画を立てて使用するようにしましょう。

電気や水道など固定費を現金払いしているのであればクレジットカード決済に切り替えるのも良いでしょう。そしてきちんと期日に遅れることなく支払いすることも忘れないでください。

約束通り入金できていれば、カード会社は利益の出る消費者だと評価してくれて更新審査に通る可能性が高くなります。

更新審査が不安なら自分の個人信用情報を開示してみると良いでしょう。

個人信用情報機関に開示請求することで自分の個人信用情報を見ることができ、入金状況や契約内容などを確認できます。「$」マークが記録されており、「P」や「A」のマークがなければ更新審査を通過できる可能性は高いです。

カード会社からクレジットカード更新が拒否される人には、3つの理由が考えられます。

年会費無料=カード会社による沢山利用してほしいという意向がある…

イオンやセゾンなどの流通系クレジットカードの多くは「年会費無料」となっています。

その理由は「利用者の経済的負担を減らして、たくさん利用してもらいたい・・」という想いによるもので、「流通系カードが学生や主婦でも審査に通りやすい・・」という側面からも考えられることです。

ゴールドカードなど、年会費によってカード作成費や年間のカード料金が賄える場合と異なり、年会費無料のカード会社では、「あまりにも利用がない(休眠カード)なら、年会費をタダ(無料)にしている意味がない・・」と判断します。

したがって、利用状況を見て更新拒否となることがあります。

クレジットカードの年会費に対して、「どうして毎年1,000円以上も払っているのだろう?」と疑問に思う人もいるようですが・・。

カード発行手数料、サービスカウンターなどのサポート体制の設置、各種特典やサービスの充実・・と考えれば、毎年払っている年会費も「高いとは言えない・・」と感じる気がします。

「今は未使用。でも将来的に、利用目的がある・・」という理由でクレジットカードを所有している際には、公共料金や携帯電話料金などの定額支払いをカード払いにして、「毎月きちんと利用しています・・」というアピールをした方が良いでしょう。

「利用額ゼロの使っていないカードは、必要ないですよね?」と思われないことが、年会費無料を保持し続けるポイントです。

更新の際には、必ず個人信用情報機関への「照会」が行われます。

カード会社では必ず、更新の際に個人信用情報機関の「照会」を行う。

ここでチェックするポイントはたくさんあるのですが、「カード発行から更新までの間に、他社カードの申込みをした・・」という点も、非常に重要です。

各カード会社では、「確実に支払いをしてもらうこと・・」を重視していますので、自社以外のカードを使っている人に対して、「お金を稼いでないのだろうか?」とか 「支払いが厳しい実情があるのだろうか?」という悪い推測をせざるを得ません。

稀に「たくさんカードを持っていた方が、何らかのトラブルがあった時に便利だから・・」という安易な考えの人もいるようですが・・。

総量規制という法律では 「借入枠は、年収の3分の1以下・・」 という規定がありますし、改正割賦販売法でも「各カード会社が、ショッピング枠における制限(支払可能見込額)を算出する仕組み」となっています。

このような法律の存在を知ることで、 「あまりにも多くのカードを所有することが、利用可能枠の減額、あるいは更新拒否の結果を招く場合もある。」ということを把握しておいた方が良いと言えるでしょう。

カード更新には「申込書の再提出」は求められませんので、クレジット会社側では個人信用情報機関で照会した内容(クレジットヒストリー)を確認し、 「更新の判断」を行っています。

クレジットカードが発行された時に何の問題もなかった人でも、更新までの数年の間に、他社クレジットの支払い遅延や滞納、債務整理などを行っていれば、「更新のタイミングで、その事実が発覚する・・」ということもあるのです。

ここで想定されるネガティブな異動情報(ネガティブ情報)とは、下記内容となります。

- 多額のクレジット債務(リボ払い分も含む)

- 事故情報(ブラックリスト)

- 延滞情報

- 任意整理や自己破産などの債務整理

稀に、「A社の支払いは滞っているが、B社のカードは毎月きちんと返済をしている・・」という人も存在します。

この場合、今回カード更新を予定しているB社の社内データベース上は何の問題もなく、「個人信用情報を見た段階で、他社カードのいい加減な利用が判明する・・」ということになるでしょう。

クレジットカード会社は「リスク回避」を一番に更新や審査の判断を行っている。

クレジットカードは「リスク回避」のために更新や審査の判断を行っていますので、 「他社借入の返済をしていない人だから、将来的にはウチの会社にも影響があるのでは?」という推測をします。

そこで本人がどんなに「絶対に支払いができます!」と頑張っても、個人信用情報から判断された「更新拒否」という結果が覆ることはありません。

クレジットカードに「有効期限」が存在するのは、 「あなたはこの5年間利用可能なクレジットカード審査に通りましたよ・・」という意味合いがあり、「長年使っていたカードの更新拒否に遭った!」という状態は中間審査落ちた。と考えていただければと思います。

途上与信については、こちらのページで詳しく解説しています。

審査に一番重要なのは、支払い能力の有無。

クレジットカードが更新されるにも審査基準に達していないといけません。

特に重要となるのが支払い能力の有無ですが、カード取得後に無職になってしまった場合はどうなるのでしょうか?

カード入会後に無職になった場合、更新拒否になる可能性があります。

クレジットカード会社によってはカード利用者の就業状況などを確認するところもありますので、その時に無職で支払い能力がないと見なされれば更新時に審査落ちになる可能性が高いです。

ただし同じ無職でも、転職活動中の人と、アルバイトやパートで働かず今後も一切働く気がない人では更新される確率が大きく異なります。

前者は更新されるかもしれませんが、後者はほぼ間違いなく更新拒否となりますので注意してください。

結婚して専業主婦になった場合、属性情報が変わってもきちんと支払いできていると継続してクレジットカードが使用できることが多いです。

クレジットカードの支払いをリボ払いで行っている人は多いですが、仮に更新審査に落ちてリボ払いの残高が残っている場合、その支払いはどうなるのでしょうか?

更新拒否になると、更新月をもってカード退会となります。

更新不可になり、カード会員でなくなった場合でも、強制的に一括返済にはならない。

「もしかして一括返済しないとダメなの?」そう思われる人が多いですが、更新拒否になってリボ払いの残高が残っている場合、そのまま毎月支払いが継続になるだけです。

カード利用停止=一括返済と思ってしまう人もいるようですが、これまで延滞なく支払いができていれば一括返済を要求されることはありません。

逆に何度も支払い延滞をしていた人は「期限の利益の喪失」に該当し、リボ払いの残高を一括払いで請求される可能性が高いです。

利用残高を毎月のリボ払いで行う約束をしているのに返済が遅れたことで、分割返済の権利を失ってしまったためです。

どの程度延滞すると一括返済を請求されるかは、カード会社によって基準が異なります。1回の延滞でも一括返済を請求する会社もありますので、くれぐれも支払いの延滞には注意しましょう。

更新拒否された場合、他社のカードって作れるの?

ネット上で、「更新拒否されたのですが、他社カードも作れないのでしょうか?」という質問を見掛けることがありますが・・。

更新拒否は、「更新カードは送られず、残債を支払った段階で契約終了・・」という流れになるため、個人信用情報機関にネガティブな記載は残りません。

これは自らカードの解約をした場合も同じですので、「更新拒否されたから、もうクレジットカードが作れない・・」というわけでもないのです。

しかし「「更新拒否になる」ということは、拒否されるだけの原因や理由がある」と考えるべきだと思います。

ここ数年間のクレジットカード利用や支払いなどを思い返して、信用を失う行為をしていた場合には、その行動を改めた上で、ネガティブな記載が個人信用情報から消える時期を待ちましょう。

「更新拒否の原因に繋がるような金融事故を起こしたのか、全く覚えていない・・」という場合は、CICやJICCなどの個人信用情報機関に情報開示請求を行い、自分の現状をしっかりと把握してみてください。

「カードの更新が拒否になると他のクレカにも影響するのか」これは非常に気になる部分でしょう。

クレジットカードを普通に使っていれば更新拒否になる可能性は低いですから、更新拒否されるということは利用者に何かしらの問題がある可能性が高く、他のカードも同様に影響すると考えるのが普通ですよね。

クレカの更新が拒否されても、信用情報に掲載されない。

しかし、クレジットカードの更新が拒否されても個人信用情報に「更新拒否」であることを載せる項目がありません。

カード会社は個人信用情報機関を通して利用者の信用情報を照会しますが、カード更新拒否になったという事実を知り得ることできないのです。

ですから普通にカードを使っていて更新拒否された分には、他社カードに影響することはまずないと言って良いでしょう。

もし更新拒否された後に他社のクレジットカードも利用できなくなった場合は、更新拒否となった原因に問題があると考えるべきです。

たとえば、何度も支払い延滞をしてしまい更新拒否となった場合、延滞の事実が信用情報会社に記録されますので、その事実を知った他社がいきなり利用停止や更新拒否する可能性は十分に考えられます。

カードの更新が拒否されてしまうと、新規のカード取得が困難に…

クレジットカードが更新拒否になってしまうと新たにクレジットカードを取得するのは難しくなります。

結局のところ何かしらの問題があったためにカード会社から更新を拒否されたわけですから、他社のクレジットカードの審査を受ける場合でも同じことが言えます。

唯一持っていたクレジットカードを更新拒否されてしまった場合、新たにカード取得するといってもハードルが高いです。

考えられる策としては、

- デビットカード

- ハウスカード

- 消費者金融系

のクレジットカードの3つが挙げられます。

クレジットカードは利用料金を翌月に支払いするため、信用力の調査が必要となりますが、デビットカードは即時決済のため審査無しで取得可能です。

一般的なVISA加盟店ならデビットカードも問題なく使用できます。また口座の残高がそのままデビットカードの利用可能額になるのでクレジットカードのように利用限度額を気にする必要がありません。

ハウスカードの利用は、ハウスカード発行の関連店舗でしか利用できない。

ハウスカードとは、VISAカード・楽天カード・・UFJカード(現:MUFGカード)のような国際ブランドが付いておらず、発行している店舗でのみ利用できるカードです。例としては、PiTaPaカード(ベーシック)が挙げられます。

VISAやMasterCardといった国際ブランドが付いておらず、発行店舗の利用客の集客を目的としていますので、金融事故情報が登録されている人でも持てるほど審査が寛容です。

余談ですが、セディナが発行するOMCカードも元々はダイエーメンバーズカードというダイエーのハウスカードだったという歴史があります。

ハウスカードでもクレジットヒストリーを積むことができますので、今後のクレジットカード取得のために持つのも良いでしょう。

消費者金融系のクレジットカードとはアコムが発行する「アコムACマスターカード」のことです。

消費者金融というとカードローンのイメージが強いかもしれませんが、アコムではカードローン申込だけでなく、クレカの申込もできます。

アコムのACマスターカードなら、むじんくんで即日発行も。

信販会社ではなく消費者金融が発行するため、通常のクレジットカードとは審査基準が異なり、独自基準で審査を行なっています。

もちろん国際ブランドが付いていますので普通にお店で使用することができます。

更新カード拒否を経験された人でもアコムのACマスターカードは取得できたという事例もありますので、更新審査に落ちたけどクレジットカードを持ちたいという人は申し込みを検討してみると良いでしょう。

自動契約機「むじんくん」なら最短即日カード発行も可能です。

更新履歴