元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページでは、1度ではなく2度も落ちてしまった方にカード審査に通過するための方法について解説しています。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

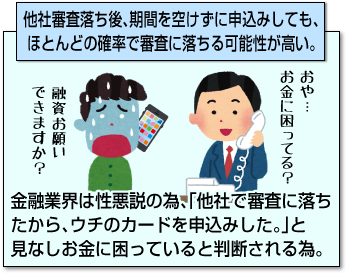

初回のカード審査に通らなかった人が、期間を空けず、即他のクレジットカードに申し込みをした場合には、二回目であっても殆どの確率で即審査落ちとなるでしょう。

初回のカード審査に通らなかった人が、期間を空けず、即他のクレジットカードに申し込みをした場合には、二回目であっても殆どの確率で即審査落ちとなるでしょう。

この行動をカード会社の立場で考えれば、「次点(二番手)」と判断される内容であることから…。「他社で通らなかったから、ウチのクレジットカードに手続きをしてきたのだな・・」というネガティブな推測が行われてしまうのです。

例えば、初回にセゾンカードを申し込んだけれど審査落ちしてしまった。その後間髪入れずに、イオンカードやJCBカード、yahoo Japanカードに申し込んだとしても同様に審査落ちしてしまう可能性が高いのです。

また別の観点から考えれば、「クレジットカードがどうしても欲しいので、こんなに必死になって何度も申し込みをしているのだろう・・」という見解もできますので、自分の行動が審査に不利になる要因を作ることもあると言えます。

リスク回避を考えるクレジットカード会社では「性悪説」で物事を判断する傾向が高いため。「経済的に困窮しているからカード発行の必要性に迫られているのではないだろうか?」という考えが生まれてしまいます。

申込者側の事情としては、急な海外出張や海外旅行でカードが必要となったり、資格取得や稽古事の申し込みをしたりする際に…。「カード決済しかできない!?」という状況に陥って、焦りながら申し込み手続きをするケースもあるのです。

このようにカード会社では申込者の思惑などは考慮に入れず、原則性悪説(=お金に困っている)の立場を取りながら発行の可否を判断しています。

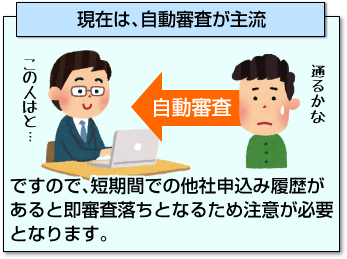

またクレジットカード会社では、現在コンピュータを使った自動審査を主としていますので。

またクレジットカード会社では、現在コンピュータを使った自動審査を主としていますので。

「個人的なカード利用用途などは判断できず、スコアリング(年収、勤続年数)や個人信用情報の記録(他社カードの申込履歴)のみで審査・・」

というドライな判断をせざるを得ない事情があることを理解しておいた方が良いです。

さらに申込者情報(年収、携帯電話、勤務先)はスコアリングだけでなく、個人信用情報との照らし合わせも行います。

信用情報登録機関には、金融事故情報や支払い情報などの異動情報や多重申込みなどのネガティブなクレジットヒストリーが登録情報として保存されているので、発行会社の担当者にはそれらの情報を簡単に照会されてしまうのです。

ですので、「嘘の申告をしてもすぐにバレてしまう・・」ということも、知っておいた方が良いと思います。

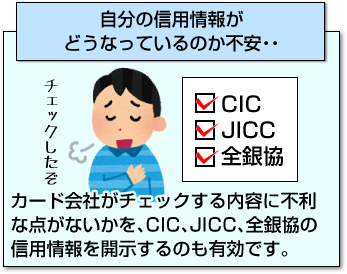

「自分の信用情報がどうなっているのか不安・・」という場合には、CIC、JICC、全銀協の3機関の中から情報開示請求を行います。

「自分の信用情報がどうなっているのか不安・・」という場合には、CIC、JICC、全銀協の3機関の中から情報開示請求を行います。

各カード発行会社がチェックする内容に不利な点がないことを確かめた上で、カード発行申込みをすることが理想的です。

なお、個人信用情報を開示して何を見れば良いかについては、信用情報ここを見れば十分で詳しく解説しています。

個人信用情報機関はCRIN情報という共有システムによって各社が抱えている事故情報(返済情報の支払い遅延部分(遅延情報・延滞情報)・ブラック情報)が共有されています。

ですので「CICは問題ない!」とか「JICCは大丈夫!」と高を括ることなく、例え金融事故者でないとしても、1度は自分の信用情報を開示してみてください。そうしますと、客観的に自分の状況を確認することができます。

初回の利用では利用手数料が発生してしまいますが、再開示は無料ですることができます。

クレジットカード選びをする人の中には、「キャッシング枠やショッピング枠、各種特典が重要!」と考える方々も多い実情があるようですが・・。

カードのサービスや特典情報を集めるのではなく、自分自身の属性や個人信用情報。そして各社の審査基準などを中心に情報解析した方が、カード発行に辿り着き、発行カードを受け取りやすくなると思います。

2回もクレジットカードの審査落ちた場合でも、クレジットカードが永久的に持てないという話ではないのが、この業界での常識です。

2回もクレジットカードの審査落ちた場合でも、クレジットカードが永久的に持てないという話ではないのが、この業界での常識です。

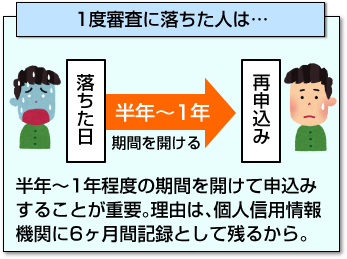

この状態に陥った時にチェックすべきポイントは、転職やヘッドハンティングされたばかりですので、勤続年数が短い、年収などの属性面が低い人の場合は、審査に落ちた直後の再チャレンジをするのではなく、半年~1年程度の期間が経過した段階で、申込みをした方が良いでしょう。

その理由は、「何度も申し込みをしている時点で「多重申込」となり、個人信用情報機関に6ヵ月の間履歴として残る」からです。

クレジットカード会社側の視点で考えても、「少し前に他社で審査に通らなかった人よりも、それ以外の人の方が安心して審査を通しやすい・・」という思惑もあるのです。

クレジットカードというものは、審査を行う企業によって、「審査難易度が緩い または 難しい」という実情があるのも事実です。

また、ETCカードやゴールドカード、プラチナカードなどの専用カードでも店頭、店舗などで違いがあるようです。

この内容を一般的なカテゴリで並べてみると、下記順(厳しい順)になると言えるでしょう。

銀行系(三井住友カード等)・独立系(ダイナーズ、AMEX等) >信販系(Jaccs、ライフ、アプラス) >通信・ネット・流通系(NTT、楽天カード、Yahoo!カード、イオンカード、Sカード、ライフカード) >消費者金融系

銀行系(三井住友カード等)・独立系(ダイナーズ、AMEX等) >信販系(Jaccs、ライフ、アプラス) >通信・ネット・流通系(NTT、楽天カード、Yahoo!カード、イオンカード、Sカード、ライフカード) >消費者金融系

この並び順から考えれば、初回に銀行系クレジットカードに通らなかった人は、6ヶ月後に「銀行系よりも審査難易度の低い系統のカードに申し込みをした方が、審査通過に至る可能性はアップする・・」と言えると思います。

ついつい年会費無料やポイント還元率の良さ、利用限度額の多さで選びがちですが、まずは審査に通過し、カード受取をすることが一番大切です。

審査難易度として中間に属する流通系や信販系に対しても入会や審査が「不安!」と感じている人には、消費者金融系で柔軟な審査を行っている審査に通過したい人のための理想の1枚がおすすめです。

消費者金融系カードとしてはカードローンで有名なアコムが発行しているクレジットカードがあります。

発行スピードを重視している消費者金融系(最短即日発行)ということや審査通過率の高さから、人気があるクレジットカードになっています。

「どうしてもこのカードが欲しい!」

こんな拘りの強い人の場合は、半年~1年経ってから、再度クレジットカード審査にチャレンジしようと解説させていただきました。

そうでないと、申込回数や申し込み情報などが信用機関情報として残ってしまうからですね。

しかしこの期間で本人属性(年収、勤続年数など)などの個人情報に変化がない場合には…「再申込をしても、審査に通る確率は非常に低い・・」といっても過言ではないでしょう。

ちなみに各クレジットカード会社では、「この人は、当社のカードに申し込みをして、審査に落ちてしまった・・」という情報をデータベース内に登録しています。

個人信用情報機関では「6ヵ月」しか保持されない申込情報ですが、クレジット会社では、同じ申込者や利用者におけるアクシデントの再発を防ぐため、「ネガティブな情報を社内情報として保持し続ける・・」という傾向があります。

転職や昇進などのライフイベントがあり、高まった属性で数年後に申し込みをした場合には、「半年おきに何度も再チャレンジしていた頃より、遥かに審査に通りやすくなっている・・」と言えるでしょう。

しかし属性の高さで本人に問題がなくても、「カード会社に申込書の記録が残されている・・」という事実は変わりません。

もし数年経って審査に落ちてしまった場合には、「属性を高めて再チャレンジ」という道から逸れて、「自分が欲しいカードと類似の種類を探し、そちらにシフトして申し込み手続きをする・・」という方法を選んだ方が確実かもしれません。

ネット上には、「三度目の正直でカード発行された!」という口コミや体験談も存在していますが・・このような例は稀というより「運が良かっただけ・・」と捉えた上で、自分の属性、個人信用情報機関に登録されている利用履歴。

さらに各カード会社の分析を行い、申込みをするクレジットカードを再考した方が良いようです。

更新履歴