元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

現在、リボ払い中で新規カードを作成したい方は必見です。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

カード会社が審査の際に照会する個人信用情報機関のデータには、その人が所有しているクレジットカードの種類まではわかりません。

現在、リボルビング払い専用のクレジットカードも登場しています。

その場合、「リボ専用カードを持っているな。」と把握できます。そうなりますとクレジットカードの審査に悪影響を及ぼす可能性があります。

理由としましては、金融特にカード業界では、やってはならない支払方法として、「リボ払い(分割払い)」と誰もが口をそろえるからです。

余談ですが、私はリボ払いを推奨しておりませんが、クレジットカード会社の収益源として、「リボ分割枠やキャッシングの手数料」の比率が非常に大きいことが挙げられます。

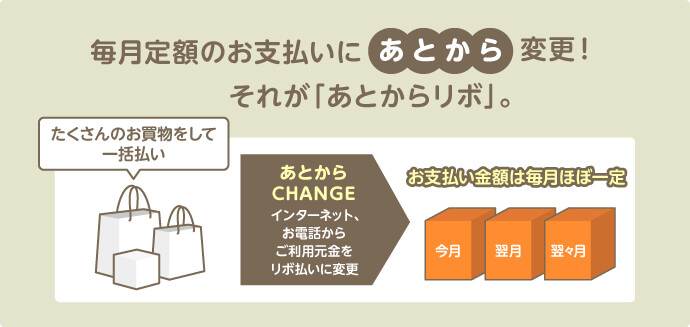

三井住友カードでは、「後からリボ払いの専用カード」や「一定の支払額が超えると自動リボになるカード」まで各社様々な商品を出しています。

各社がなぜリボ払い用のカード発行するかは、リボ払いをしてくれる顧客が上客だからです。

しかし、クレジットカード審査の現場では、リボ払いをする人は、「金融に関する知識が不足している人」や「収入の範囲内で生活できてない。」というマイナスの判断を行います。

カード会社は、CICにて申込者の個人信用情報を開示し、異動情報や利用履歴を確認します。

この時、クレジットカード会社は、利用限度額(利用枠)と年間返済額などの支払状況をチェックします。

この時、限度枠に120万円と記載されていれば、利用限度枠として120万円のクレジットカードを持っていることがわかります。

次に支払状況ですがリボルビング残債(返済残高)が120万円あって毎月の元金返済額が1万円という状況までわかります。

この信用情報から限度枠120万円に対してリボ残債が120万円、毎月元金を1万円返済していることになり、リボ天井(リボ天)の状態です。(枠を目一杯まで使うことをリボ天井もしくはリボ天と業界では呼んでいます。)

リボ払いは、年利が18%と大きく、返済が追い付かない傾向にある。

例えば、年齢27歳、会社員、勤続年数2年、年収350万としてリボ残債が20万円の場合、年収に占める返済率が5.7%です。

だから少なくともリボ残高のみで審査に通らないことは考えられません。

一方、同じ年収でもリボ残債が120万円の場合、返済比率が34.2%を占めますので、返済が厳しい。将来的に自己破産するかもしれない。という判断ができます。

なおリボ天井の場合、リボ天井になっていないカード会社からも不定期ではありますが途上与信を行い個人信用情報機関の照会を実施します。

その際、リボルビングの残債が多すぎると利用停止になる可能性が高いので注意が必要です。

余談ですが、クレジットカードの審査では、単にクレジットカードが発行されないだけですが、住宅ローンの審査では、リボ残債の一括返済が融資条件となる金融機関がほとんどです。

※リボ払いの割賦枠は割賦販売法に基づきショッピング枠(C枠)のみに適用されます。キャッシング枠には適用されません。

先程からリボ払いのデメリットや審査に与える影響のお話をしましたが、とは言うものの利用者にとってメリットがあるのも事実です。

リボ払いのメリットは毎月の返済額を自分自身でコントロールすることができる。

最近ではクレジットカードの返済が厳しい人向けのおまとめローンやリボ払い専用のカードなど各社凌ぎを削っています。

ですが利用者側の視点としては、リボ払いを利用して返済が長期に及ぶと何か月も支払っているので残高が減らない。

返済の期間があまりも長すぎる。という悲しい現実を知ることになりますJ。

リボルビング払いを利用しているがどうしても、クレカの審査にパスしたいと人には、たくさんのカード難民を助けてきたこの1枚あたりをお勧めしたいですが、計画的に利用して欲しいものです。

それでも審査に通らなかった人は、審査不要のVISAデビットカードや楽天銀行デビットカードも視野に入れてみてください。その際、落ちた後、すぐに申込みしても大丈夫?を読むと効果的です。

ここまででご説明した通り、リボ払いの残債があるとクレジットカードの審査に影響する可能性がありますが、具体的にはどのような仕組みで審査に影響を与えるのでしょうか?

リボ払いの残債がクレジットカードの審査に影響を与えるのは、リボ払いの利用状況が信用情報機関に細かく登録されるからです。

では、具体的にどのような項目が登録されているのかみていきましょう。

消費者が保有している全てのクレジットカードの限度額が登録されています。

リボ払いをしているクレジットカードの契約年月日や契約商品などの契約内容が登録されています。

リボ払いの利用状況が登録されており、残債がいくらあるのかということや、毎月の支払額がどれくらいなのかといったリボ払いに関する細かい内容が登録されています。

リボ払いを含む全ての支払い方法について、支払いの遅延の有無が登録されています。

リボ払いの残債金額について、いまの支払いペースで返済を続けた場合に年間でどれくらい返済することになるのかという見込額が登録されています。

リボ払いをした経過も信用情報に記録され、審査に今後影響する。

たくさんあるクレジットカード会社の中には信用情報機関の情報をチェックしないところもあるのではないかと思われる方もいるかもしれませんが、クレジットカード会社が守らなければならない「割賦販売法」という法律で、クレジットカード審査の際には消費者が多重債務に陥ることを防ぐために、必ず信用情報機関の情報を利用して申込者の支払い能力を調査することがカード会社に義務付けられているため、どのカード会社でも信用情報機関の情報は必ずチェックします。そのため、リボ払いの残債があることを隠してクレジットカードに申し込むことはできません。

リボ払いの残債があると信用情報機関に利用状況が登録されるとご説明しましたが、なぜリボ残債があるとクレジットカードの審査に落ちてしまうのでしょうか?

その理由を、クレジットカードの審査の方法とあわせてみていきましょう。

クレジットカード会社では、申込者の支払可能見込額を調査する必要がある。

この支払可能見込額とは、次のような式で表されるものです。

支払可能見込額=申込者の年収-年間請求予定額-生活維持費

支払可能見込額は、申込者の年収から、1年間に

支払うリボ払いの予定返済金額である「年間請求予定額」と、申込者と生計を同一とする家族の人数や住宅ローン・家賃の支払いの有無などから推測される「生活維持費」を引いて計算します。

クレジットカード会社は、この支払可能見込額の90%を超える利用可能枠を付けることはできません。

そのため、あまりに支払可能見込額が少ない場合は利用可能枠を付けられないため、クレジットカードの審査に落ちてしまいます。

リボ払いが多い=年間請求予定額が大きいので支払可能見込額が少なくなることで審査落ちになることも…。

支払可能見込額が少なくなることで審査に落ちやすくなるだけでなく、審査に通った場合でも利用限度額が低くなる可能性も高くなります。

このように、リボ払いの残債があることで支払可能見込額が少なくなり、審査に落ちる可能性や利用限度額が低くなる可能性が高くなるといったかたちで審査に影響することになります。

支払可能見込額の調査は、クレジットカードの新規申し込みの審査の際だけではなく、更新審査の際にも行われます。

そのため、クレジットカードを更新する際にもリボ払いの残債が影響します。更新のタイミングでリボ払いの残債が多い場合は、その後のショッピング枠に影響がある可能性や、カード利用停止になる可能性があるため注意が必要です。

リボ払いの残債がクレジットカードの審査に影響する仕組みについて解説してきましたが、すでにリボ払いを利用しすぎてしまっていて、クレジットカードの審査に通らずに困っている方もいると思います。

そのような場合にどうすればいいのか解説します。

リボ払い開始後でも、残高を一括返済することが可能。

一括返済した後は支払い残高が残らないため、それ以降の手数料も発生しませんし、リボ残債がなくなるのでクレジットカード審査への影響を心配する必要もありません。

一括返済の方法はカード会社によって異なりますが、ほとんどのカード会社で、電話やインターネットで申し込むことができます。

お金に余裕がある場合は、手数料を節約するためにも一括で返済してしまうことをおすすめします。

一括返済できる余裕がない場合、リボ払いの残債の一部を返済することができる。

その場合は、リボ払いの残債の一部だけでもまとめて返済することで、その分支払い残高が減るため、審査への影響を減らし、手数料も節約することができます。

一部をまとめて返済する方法はカード会社によって異なりますが、ほとんどのカード会社では一括返済と同様の方法で申し込むことができます。

一括返済をする余裕がない場合でも、一部をまとめて返済することで少しでも審査に影響するリスクや支払い手数料を少なくすることをおすすめします。

リボ払いの毎月の返済金額は、返済途中でも変更することができます。毎月の支払い金額を少しでも増やすことで支払い期間の短縮になるため、クレジットカード審査に影響するリスクを減らし、手数料も節約することができます。

全額または一部繰り上げ返済をする余裕がない場合は、少額でもいいので毎月の返済金額を増額することをおすすめします。

一定期間内に収入がある場合、無利息期間があるカードローンをおすすめする。

翌月の給料日には必ずお金が入ってくるため返済できる見込みがあるなど、一定期間内に収入の予定がある場合には、一時的に無利息期間のあるカードローンを利用するという方法があります。

最近のカードローンは即日キャッシング可能なスピード融資を行っている業者が多いので、急いでいる場合でもすぐに借り入れができるため安心です。

ただし、業者によっては無利息期間を利用する際に「初めての利用であること」などの条件があるため注意しましょう。

また、無利息期間を過ぎてしまうとリボ払いと同様に利息を支払う必要があります。

借り入れる業者や借入金額によってはリボ払い以上の金利負担になってしまうため、カードローンを利用する場合は必ず無利息期間のうちに返済することを心がけましょう。

やむをえず家族や友人に借りる事もありますが、金銭トラブルになる可能性も大きい。

家族や友人に頼ることで、利息なしでお金を借りられる可能性がありますが、いくら親しい家族や友人とはいってもお金のことになるとトラブルが起きやすく、その後の人間関係が悪くなってしまうこともあります。

家族や友人にお金を借りるのは、どうしても自分で支払いができない場合の最終手段とし、トラブルが起きないように気を付けましょう。

あらゆる手段でも返済できな場合は、債務整理という手段もあります。

債務整理を行うことによって借金の減額または帳消しや、支払い期間の延長などが可能ですが、信用情報機関に金融事故情報が登録され、一定期間ブラックになってしまうなどのデメリットもあるため、手続きの際は慎重に検討する必要があります。

債務整理について検討する場合は、まずは法テラスや法律事務所・司法書士事務所などの無料相談を利用してみましょう。

リボ天になっている場合、長期返済になる可能性が高い為、即返済をおすすめする。

早期返済をすることでどれくらい得をするのかというのがわかりにくいという方も多いと思いますが、例えば年率15.0%でリボ払いをしている場合、リボ残債を返済して支払いがなくなれば、利回り15.0%で投資をした場合と同じ分だけ手数料負担を減らせるということになります。

利回り15.0%というと、投資のプロでもそれだけの利益を出すのは難しいほど高い利益率です。

リボ払いの手数料はそれほど高く、逆に言えば早期返済をすることでかなりの手数料を節約することができるということです。

リボ天で長期間手数料を払い続けている人は、いますぐに早期返済に向けて対策をとることをおすすめします。

リボ払いの場合、月額の支払いが決められており支払いが楽。

どれだけ高額な買い物をしても、翌月以降に支払う金額は変わらず、無理のない金額であるため「クレジットカードを使いすぎてしまって予定外の出費でお金がない」という事態を防ぐことができます。

しかしリボ払いには、無理なく返済できる反面、きちんとした計画なしに利用すると手数料がかさんで支払い総額が増え、支払い期間が延びてしまうというデメリットもあります。

リボ払いはどれだけ高額の買い物をしても月々の支払い金額が変わらないため、自分がいくらお金を使ったのかを把握しづらく、利用者がカードを使いすぎてしまう傾向があります。

カードを使いすぎるうえに高額の手数料もかかるため、長期間返済し続けているのにリボ残債が減らないという事態に陥る可能性があるのです。

リボ払いを利用する場合は、手数料の仕組みや支払い方式についてきちんと理解し、自分が毎月いくら利用しているのかを把握しておく必要があります。

リボ払いは手数料が高いので、支払い期間が長くなることも…。

ではどの支払い方法がおすすめかというと、できるだけ一括払い・二回払い・ボーナス一括払いのいずれかを利用しましょう。

二回払いやボーナス一括払いは手数料がかかると思われている方も多いのですが、これらは手数料がかかりません。

クレジットカードの支払いは基本的には手数料のかからない一括払い・二回払い・ボーナス一括払いのいずれかで行うべきですが、どうしてもこれらの方法での支払いが難しいという場合は、リボ払いよりも分割払いをおすすめします。

分割払いは返済期間があらかじめ決まっているため、リボ払いのように返済が長引くことがありません。

また、金利もリボ払いよりもやや低い傾向にあります。

ただし、分割払いでもリボ払いと同様に手数料がかかり、残金がある場合はクレジットカードの審査に影響することにかわりはないので、できるだけ利用しないことをおすすめします。

更新履歴