元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

はじめまして。任意整理すると個人信用情報機関には異動など金融事故を起こしたことを意味する情報が記録されるので、当分の間はクレジットカードを作れないみたいですね。

でも、CICには任意整理してもそのことは記録されないらしいのですが、これってACマスターカードの審査に通る可能性があるってことではないでしょうか?

任意整理しても、CICに登録はされない。

確かに任意整理しても、その事実がCICに登録されることはありません。

弁護士から受任通知が届いても、金融事故があったことを表す「異動」が登録されたり、コメント欄に「任意整理した」と登録されることはありません。

たとえば、CICにのみ加盟するクレジットカードがあったとして、そのカードの利用代金が支払えず任意整理したとしてもCICには任意整理の記録がされないから、ACマスターカードの審査に通る可能性があるとご質問者様は言いたいのでしょう。

CICの公式サイトでも任意整理の事実は記録されないと記載されています。

CICに登録される項目については、CICに登録される内容は?で詳細な解説をしています。

Q.裁判所へ特定調停や民事再生を申請した場合、および弁護士・司法書士に債務整理を依頼した場合、自分の信用情報にその事実がコメントとして登録されますか?

A.特定調停や民事再生の申請および債務整理を依頼した事実に関するコメントは登録されません。

CICに登録される信用情報は、消費者と当社の加盟会員であるクレジット会社等とのクレジットやローン取引に係わる申込内容や契約内容、支払状況などの客観的事実に限ります。

また、CICに登録される信用情報には過払い金返還請求や、弁護士等が介入した旨をコメントするような登録項目はありません。

上記回答の続きですが、任意整理後すぐにACマスタカードを作るのは難しいでしょう。

任意整理してもCICにその事実が登録されることはないですが、大抵の場合は任意整理に至るまでに支払いを長期間滞納したり繰り返し延滞をするなどして、任意整理する前に既にブラックリストいりしている可能性が高いからです。

任意整理を含めた債務整理だけがブラックリスト入りするものと勘違いされる方が多いですが、長期滞納や延滞の繰り返しでもブラックリスト入りすることはあります。

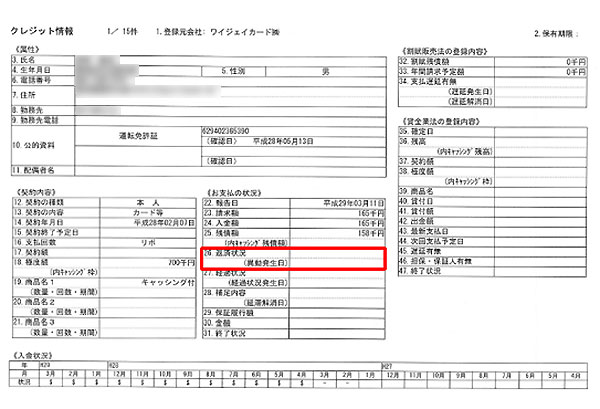

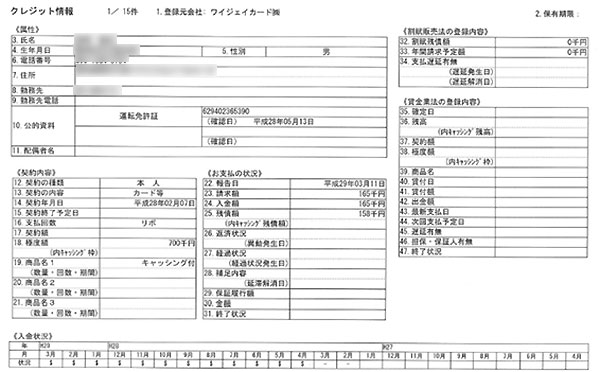

下記はCICに開示請求したクレジット情報です。

CICでは金融事故を起こすと「26.返済状況」の項目に「異動」と記録されます。要するにこれがブラックリスト入りしたことを意味します。

任意整理で異動が記録されなくても、その前に長期滞納していれば異動が記録されるということです。

ちなみに、長期滞納とは「61日以上または3ヶ月以上の支払いの遅れ」のことです。

開示情報の読み方については、15分でわかるCICの信用情報開示報告書の読み方を参考にしてください。

任意整理の異動情報は5年で消えない。

CICでは任意整理によりついて異動情報は完済日から5年で消えると一般的には言われていますが、これは間違いです。先述した通り、CICでは任意整理下という事実は記録されないからです。

このような噂があるのは、任意整理の前に長期滞納によって異動情報がつくからです。そして、長期滞納で異動情報が記録された場合は完済日から5年間は残ります。

このことから任意整理した場合、CICでは完済から5年経てば異動情報は消えると言われているのです。

そもそも論ですが、大抵のクレジットカード会社はCICだけでなくJICCにも加盟しています。

CICにだけ加盟しているクレジットカードで長期滞納せず任意整理すれば、異動情報はつかないと思っているようですが、多くのクレジットカード会社はJICCにも加盟しているのでCICに異動がつかなくても、JICCには任意整理した事実が残ります。

CICには任意整理しても異動情報は記録されませんが、入金状況によって任意整理していることがバレてしまうケースもありますので覚えておくといいでしょう。

CICの「入金状況」には、直近2年間の入金状況が記録されます。

上記のように「$」が並んでいれば、毎月正常に支払いできているという意味です。

任意整理すると、もともとの支払いを減額して支払いすることになるため、和解後の支払いは「P」マークが登録される可能性が高いです。

「P」は請求額の一部を入金したことを意味します。これはカード会社の裁量によりますので、正直なんとも言えない部分ですが、もし任意整理後の支払いで毎月「P」マークが付くようであればACマスターカードの申し込みは控えたほうがいいです。

逆に、任意整理和解後の支払いが「$」マークを付けてもらえて、長期滞納による異動が記録されなかった場合は、CICには任意整理したという痕跡は残らないことになります。

遅滞なくきっちり2年間支払いしていけば、仮にその前に遅延があったとしても押し出されて信用情報はきれいになるということになります。

任意整理でACマスターカードを整理の対象外にして残した場合、その後は使い続けることはできるのでしょうか?

ACマスターカードは定期的に顧客の途上与信を行っていますので、任意整理の対象外にしたとしても、その段階でバレますので恐らくカードは利用停止になるでしょう。またカード更新時も審査は行うので、そのときでも利用停止は覚悟したほうがいいですね。

喪明け後に即、クレカを持つことは可能?

どのクレジットカードに申し込むにしてもクレヒスがないと審査通過は厳しいみたいですね。

私は現在41歳なのですが、先月喪明けしたばかりですがクレジットカードを作ることはできますか?

審査に通りやすいと評判のACマスターカードを検討しているのですが、どうでしょうか?

結論から先に言えば、収入に不安がある、あまり収入は多くないというのであればいきなりACマスターカードに申し込まず、まずはクレヒス修行することをおすすめします。

クレジットカード審査では、申し込み者の過去現在のクレジットカードの利用履歴を必ずチェックします。クレヒスとも言い、申し込み者がこれまでどんなカードの使い方をしてきたのかがわかるのです。

債務整理の喪明け後は、クレヒスは真っ白になる。

ご質問者様のように債務整理して喪明けを迎えると、クレヒスは真っ白な状態となり、何の情報も記録されていません。

カード会社がクレヒスを見るのは「申し込み者がカードを定期的に使ってきちんと支払いしてくれるか」「信用できる人なのか」を判断するためです。

しかし、クレヒスに何の情報もないとなると信用して良いのか判断がつけられません。その結果、クレジットカード審査に落ちてしまう可能性があります。

ACマスターカードの場合、信用情報よりも現在安定収入を確保できているかを重視する傾向にあります。たとえ、クレヒスが真っ白だとしても安定収入があれば審査通過できる可能性があるのです。

しかし、ご質問者様のように収入に不安がある場合は、それだけ審査に不利に働く可能性が高く、下手すれば審査落ちになってしまうかもしれません。

そのため、収入が不安定な分をカバーする意味で、クレヒスを育ててからACマスターカードに申し込んだほうが審査通過の確率が上がると考えています。

これは、ACマスターカード以外のクレカに申し込む場合でも有効な方法です。クレヒスがあったほうが審査に有利です。

審査の不安がある方は、審査が不安…でも今日中にカードが欲しいを参考にしてください。

喪明けでいきなりクレジットカードに申し込んでも審査通過は難しいです。

まずはスマホを分割購入して、最低半年は「$」マークが並ぶようにすることをおすすめします。スマホの分割購入は割賦契約、いわゆるクレジット契約ですから信用情報機関に登録されるのです。スマホの購入代金は、毎月の携帯電話代に含まれているはずですので、それをきちんと支払いすればクレヒスを育てられるということです。

時間をかけて、クレヒスを育てることは重要。

スマホの分割購入だけでもクレヒスを育てることはできますが、カード会社によっては有効なクレヒスと見なさないところもあります。

そのため、スマホの分割購入だけでは不安という人は、ハウスカードでもクレヒスを育ててみると良いでしょう。

ハウスカードとは、カード発行しているところの商品しか決済できないカードのことです。たとえば、ニッセンマジカルカードハウスというカードがありますが、これはカタログショッピングのニッセンの通販サイトでのみ使うことができ、その他のお店では使うことができません。

他にもコスモ・ザ・カードハウスの場合は、ガソリンスタンドのコスモ石油でのみ使えます。ただ、ハウスカードでもきちんと支払いすれば個人信用情報機関には「$」マークが付きます。

ハウスカードでも審査はありますが、取得難易度は非常に低いので喪明けの方でも審査通過は難しくないです。

クレジットカードの掲示板を見ていると、自己破産した人でもACマスターカードを作れたなんて書き込みを見かけるのですが、これは本当ですか?自己破産すると永久的にクレカを作れないって聞いたことがあります。

この間、信用情報を開示したところ金融事故情報はまだ残っているようなのですが、この状態でも審査に通ったりするのでしょうか?

自己破産しても、クレジットカードを持つことは可能。

まず、結論を言うと自己破産してもACマスターカードを初め他のクレジットカードでも申し込みは可能ですし、審査に通ればカード発行もしてもらえます。

永久にクレジットカードが作れないというわけではありませんので安心してください。

掲示板の書き込みで自己破産してもクレジットカードを作れたというのも、間違いではありません。ただ、自己破産してからすぐに作れるわけではありませんのでその点は勘違いされないように。ある程度の期間が過ぎないとどのクレジットカードも作ることはできません。

自己破産とクレジットカードとの関係は、自己破産したらクレジットカードを作れない?を参考にしてみてください。

自己破産した場合、個人信用情報機関には金融事故情報が記録されブラックリスト入りとなるので、クレジットカードを作るのは難しいです。

ただし、それも金融事故情報が個人信用情報機関に残っている間に過ぎません。事故情報が消滅して信用情報がキレイな状態に戻れば、新たにクレジットカードを作ることは可能です。

自己破産した場合の金融事故情報の登録期間は、

- CIC、JICC:5年

- 全銀協:10年

となっています。

CICとJICCは5年間、全銀協は10年間自己破産の記録を保有します。

これだと、自己破産したら10年間はACマスターカードを作れないと思いがちですが、クレジットカード会社はCICとJICCの信用情報しか見ないので、免責確定した日から5年以上経過すれば審査通過できる可能性があります。実際に10年経過するのを待たずにクレジットカードを作れたという事例もあります。

銀行系クレジットカードの場合は、全銀協に加盟しているので10年間は待たないと作るのは難しいでしょう。ACマスターカードを発行する消費者金融のアコムはCICとJICCに加盟しており、全銀協には加盟していません。

自己破産により、記録が消えることをホワイトと呼ぶ。

自己破産の記録が消えた後の信用情報は真っ白な状態でホワイトと言います。

クレヒスが全くない状態なので、審査に通りにくいです。審査するカード会社からすれば「クレヒスがないのは怪しい・・・」「何か問題を起こしたな」と警戒し、その結果否決になる可能性が高いです。

そのため、最初の1枚は審査通過しやすいクレジットカードに申し込むことをおすすめします。そのカードでクレヒスを育ててから本命のクレジットカードを取得しましょう。

クレジットカードは、銀行系、信販系、流通系、消費者金融系などがあり、この中でも比較的審査通過しやすいのが流通系と消費者金融系です。

たとえば、流通系ならイオンカードや楽天カード、エポスカードなどが挙げられます。消費者金融系はアコムが発行しているACマスターカードがあります。消費者金融系のクレジットカードは現状でACマスターカードだけです。

ACマスターカードは現在の支払い能力を重視するので、自己破産の喪明け後の方でも働いて収入があれば審査通過の可能性がある1枚です。

ただし、ACマスターカードはリボ払い専用ですので、取得しやすいですが注意も必要です。クレヒス修行と割り切って使うようにしましょう。

リボ払いの詳細については、クレジットカードのリボ払いとは?を参考にしてみてください。

ネットでは自己破産の履歴が残っているのにACマスターカードを作れたという書き込みを見かけますが、まず無理です。ACマスターカードは審査時に必ず信用情報を確認しますので、そこで自己破産の履歴が残っていれば審査通過することはありません。

カード申込前には必ず信用情報を確認する。

信用情報の登録・削除は、会員が個人信用情報機関に依頼して行うのが基本ですが、5年経ったときに自己破産した相手の金融機関が削除の申し出をすることはありません。

この場合、個人信用情報機関の判断で情報が消されるのです。

利用していた金融機関が多ければ、全部の情報が消えずに残ってしまうこともあります。

つまり、本来なら自己破産の登録期間は過ぎているから消えるはずなのに残ってしまうこともあるということです。

消えたと思ってカード申し込みしたら審査に落ちてしまい、信用情報を確認したら自己破産の履歴が残っていたなんてことも珍しくないのです。

このような事態を避けるためにも、カード申し込みする前に自分で信用情報を必ず確認しましょう。そして、自己破産の履歴が残っている場合は、登録情報を削除してもらうよう依頼しましょう。

更新履歴