元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

最短30分!そんなあなたに頼れる1枚

ACマスターカード

カード発行可能か3秒診断できます。

※公式サイトへ移動します

最近では、アコムACマスターカードに関する審査について多くの質問をいただきますので、解説したいと思います。

アコムACマスターカードに落ちない方法はありますか?

カードローン付きのアコムACマスターカードを申し込むとキャッシング枠として1万~800万までが付与されます。

その際、キャッシング枠が50万円を超えると、貸金業法の 改正によって収入証明の提出が必要になります。

ですので、50万円までは自己申告の収入で審査されますので、審査に不安な人は、キャッシング枠を限りなく ゼロにすることが重要です。

ACマスターカードはどんな審査基準ですか?

信販会社が審査・発行するクレジットカードと同じくショッピング枠は割賦販売法の対象商品となります。

またキャッシング枠は、貸金業法対象商品として申込みしたとみなされます。

アコムは、CICとJICCそれぞれの個人信用情報機関の加盟企業ですが、どちらかと言うとクレジットカードの審査というよりかはカードローンやキャッシングの審査と考えていただければ良いと思います。

ですので、過去の個人信用情報機関に債務整理や延滞情報さらに金融ブラック(金融事故)などの照会を行い審査基準に満たしていればカードが発行されます。

ACマスターカードの審査難易度は?

クレジットカードの審査難易度としては、銀行系・独立系>信販系>小売・流通系>消費者金融系となります。

アコムACマスターカードは消費者金融系に属しますので、審査は相当簡素です。さらに、このカードはキャッシングやリボ払いメインですので比較的簡素な審査です。

なお、個人信用情報機関に異動情報(延滞等)があれば、まず銀行系カードの審査ではほぼ100%落ちますが、例えばアコムACマスターカードの審査基準に異動情報(ブラック情報)があっても延滞が解消されているのであればカード発行に至る可能性があります。

従って、過去多重債務者となってしまい自己破産歴のある人で、個人信用情報機関のネガティブな情報(事故情報)が消えた人でクレジットカードの利用実績が無い(クレジットヒストリーやクレヒスと呼びます)人は、2016年12月の新規貸付率(48.5%)も良いので喪明けの1枚としてもお勧めです。

申込み資格として、「20歳~69歳で派遣社員、学生、パート、アルバイトでも安定した収入と返済能力があれば問題なく発行されるでしょう。(年会費無料)」

ただし、このホームページで何度も言及していますが、カードを発行するか?否か?はカード会社次第ですので、チャレンジしてみてはいかがでしょうか。

ACマスターカードは学生やフリーターでも作れますか?

ACマスターカードは安定した収入があれば申込み可能です。

従って、大学生や専門学生であってもアルバイト収入があればOK。もちろんフリーターでも問題ありません。

ACマスターカードの審査に必要な書類は何ですか?

審査に必要な書類は運転免許証1点でOKです。

ただし、運転免許証がない場合は、個人番号カードまたは健康保険証等が必要で、証明書に顔写真がない場合や記載住所が現住所と異なる場合は別途住民票や公共料金の領収書等が必要になります。

また、アコムで50万円以上の契約をする場合、またはアコムと他消費者金融業者とあわせて100万円以上の借り入れとなる場合は、本人確認書類に加えて収入証明書の提出が必要です。

ACマスターカードの審査では在籍確認はありますか?

在籍確認はあります。

在籍確認は、アコム担当者が申込者の職場へ電話をして「本人が申告通りに在籍しているかどうか」を確認します。

「アコム」ということは名乗らず、担当者の個人名で連絡があるため、勤務先にバレることは一切ありません。

また、事前に相談をしておくことで、指定の時間帯に在籍確認をお願いすることも可能です。

ただし、在籍確認なしにすることはできません。

アコムは必ず、申込者の勤め先に在籍確認の電話を行う。

アコムクレジットカードでは、申し込み者が申告どおりに会社に在籍していることを確認するために、勤務先に電話を入れます。

多くの人が職場に電話されることに抵抗を感じるかと思いますが、在籍確認の電話によって消費者金融会社を利用していることが職場の人たちにバレる可能性というのは低いです。

職場バレが心配という方のために、在籍確認の電話内容をご紹介します。

本人が電話にでた場合

- アコム「もしもし、私、佐藤と申し込ますが、そちらにお勤めの鈴木様(申し込み者)はいらっしゃいますでしょうか?」

- 本人「はい、私です。」

- アコム「鈴木様、ご本人でしょうか?」

- 本人「はい、そうです」

- アコム「個人名で失礼しました。今回カードのお申し込みいただきました、アコムの佐藤と申します。こちらで在籍の確認が取れましたので、これで完了とさせていただきますご協力ありがとうございました」

カード会社によっては本人確認のためにその場で生年月日などを尋ねるところもありますが、アコムでは特にそのようなことは行いません。

会話の内容で他の従業員から怪しまれる可能性も低いです。他の従業員が電話にでて、本人に取り次いでもらった場合も内容は基本的に同じです。

本人不在の場合

- アコム「もしもし、私、佐藤と申し込ますが、そちらにお勤めの鈴木様(申し込み者)はいらっしゃいますでしょうか?」

- 従業員「ただいま、鈴木は席を外しています」

- アコム「そうですか。では、携帯電話の方に改めます。お忙しいところ失礼しました」

本人が外出などで席を外していた場合でも、上記のようにその会社に在籍していることが分かれば、在籍確認は終了となります。

在籍確認では必ず担当者の個人名を名乗ってもらえますので、よほど勘の良い方が電話応対しない限り、職場バレする可能性はないと思って良いでしょう。

在籍確認は人により、どの電話番号を伝えればいいのかわからない場合も…

在籍確認の電話は、申し込み時に記入した勤務先の電話番号にかかってきます。

しかし人によってはどの電話番号を申告すればよいのか分からないというケースもあります。

特に多いのが派遣社員として働いている人です。

この場合、派遣元と派遣先両方の電話番号を申告するのが一番ですが、どちらかしか入力できない場合は派遣元の会社の電話番号を申告しましょう。

正社員として働いている方は、勤務先の電話番号で特に問題ありませんが、代表と部署といったように複数の電話番号がある場合は、つながりやすい方の電話番号で申告しましょう。

個人事業主で自宅兼事務所としてお仕事されている場合は、自宅の固定電話を申告すればOKです。ちなみに固定電話を設置しておらず連絡手段は携帯電話のみの場合でも、アコムは申し込み可能です。

在籍確認は審査の最終段階で行われます。つまり在籍確認までたどり着くことができれば、カード取得は目の前ということになります。

しかし人によっては在籍確認が原因で審査落ちになってしまうこともあります。

在籍確認で審査落ちする原因

- 虚偽の申告をした

- 休職・休暇中に申し込みした

- アリバイ会社を利用して申し込みした

すでに退職済みの会社を利用したり、休職中で申込を行った場合は、確実に審査落ちになる。

退職した会社を入力して申し込みしたり、休職や休職中に申し込みした場合、在籍確認できず審査落ちとなります。

ただし休職または休暇中の場合、期間が短く近々復帰の予定であれば審査通過できる可能性が高いです。

その場合は、あらかじめ審査担当者に伝えておくと良いでしょう。

アリバイ会社は無職でも会社員になりすますことができるサービスですが、アコムではアリバイ会社の情報をリスト化していますので、在籍確認時に確実に審査落ちするでしょう。

仮に審査通過できても、後で発覚すれば逮捕される可能性もありますので、絶対に利用しないでください。

アコムの在籍確認は電話以外に、書類で行う場合も。

アコムでは在籍確認を電話で行うのが基本ですが、場合によっては書類で在籍確認してくれることもあります。

会社によっては個人情報保護の観点から在籍確認に応じてくれなかったり、個人名を名乗る電話だと私用の電話だと判断され拒否されるケースも珍しくありません。

このように電話で確認が取れない場合は、指定の書類を提出することで在籍確認してくれることもあるのです。

アコムは書類での在籍確認も積極的ですので、単に会社に電話してほしくないという理由でも、書類で在籍確認に応じてくれる可能性があります。

相談すれば必ず書類で在籍確認してくれるわけではありませんが、どうしても職場に電話してほしくない人は、申し込み後にアコムのフリーコールに電話して、相談してみましょう。

また会社が休みになる土日祝日に即日でカード発行を希望する場合、勤務先が休みですと電話で在籍確認が取れず、その日にカード受け取りできない可能性が高いです。

このような場合にも、書類で在籍確認をお願いすれば、会社が休みの日でも即日でカード取得できます。

在籍確認の書類は、社会保険証と直近1ヶ月分の給与明細書の2点が基本となります。

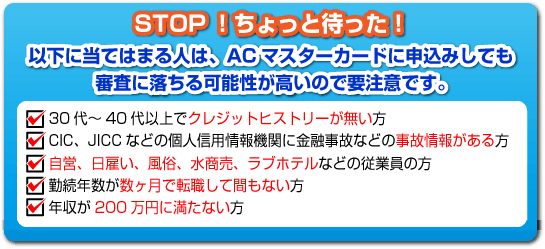

上記に1つでも該当する方は、ACマスターカードに申込みしても審査に落ちる可能性があります。その場合は、キャッシング専用のACカードを申込みするようにしてください。

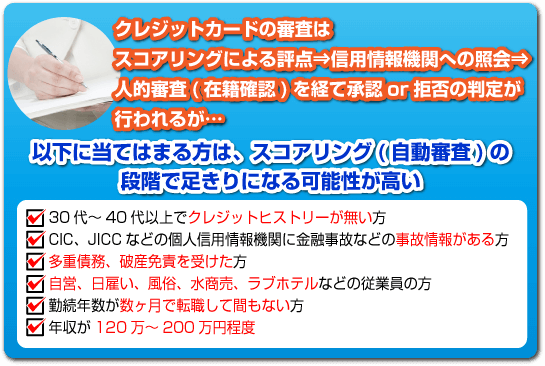

皆さんは、クレジットカードの審査を行う際、審査担当者はどのような視点で審査を行っているかご存知ですか?

まず、WEB上から申込みが入るとスコアリングと言って申込み者の属性を点数化します。例えば給与の支払形態を挙げますと

| 固定給 | 45点 |

|---|---|

| 年俸 | 40点 |

| 歩合給 | 35点 |

| 週給 | 20点 |

| 日給 | 15点 |

| 時給 | 10点 |

| その他 | 5点 |

などのようにカード会社によって評点を付けます。上記以外でも年齢、電話の有無(固定or携帯)、住居年数、職業、住居の種類、年収、加入保険、勤務先の資本金や従業員数、勤続年数、借入状況などがありこれらの評点が高い人ほど、カード会社の審査基準を満たすため発行される可能性が高くなります。

逆に評点の低い人は、足きりとなり審査に落ちます。また、スコアリングによって審査基準に通過できた人でも、CIC、JICC、KSCなどの個人信用情報機関で延滞等の異動情報があると審査に落ちます。

ここまでは、コンピューターによる自動審査となり、その後、人的審査(申込書の記入項目の精査や勤務先への在籍確認)を経て、承認or拒否の判定が行われます。

さらに承認後は、ショッピング枠は割賦販売法によって支払可能見込額をベースに枠が決まり、キャッシング枠は貸金業法によって年収の3分の1までを上限に利用限度額が決まります。

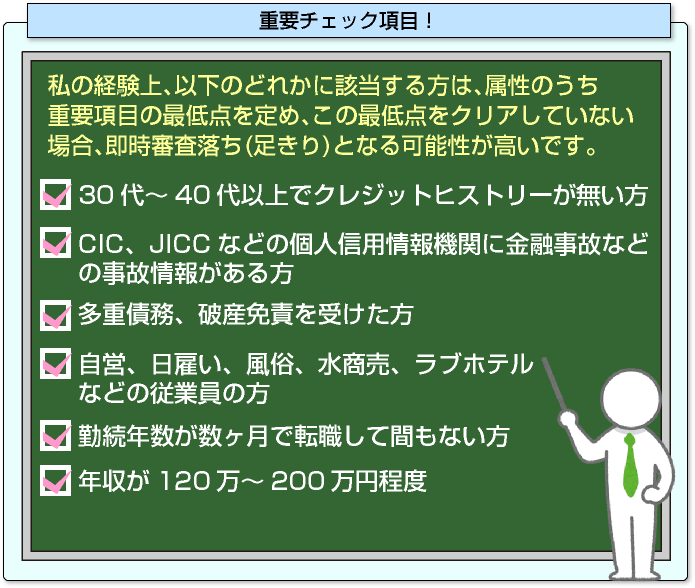

私の経験上、以下のどれかに該当する方は、属性のうち重要項目の最低点を定め、この最低点をクリアしていない場合、即時審査落ち(足きり)となる可能性が高いです。

従って、これらに該当する方は属性を大きく変えない限り否決される可能性が高くなります。

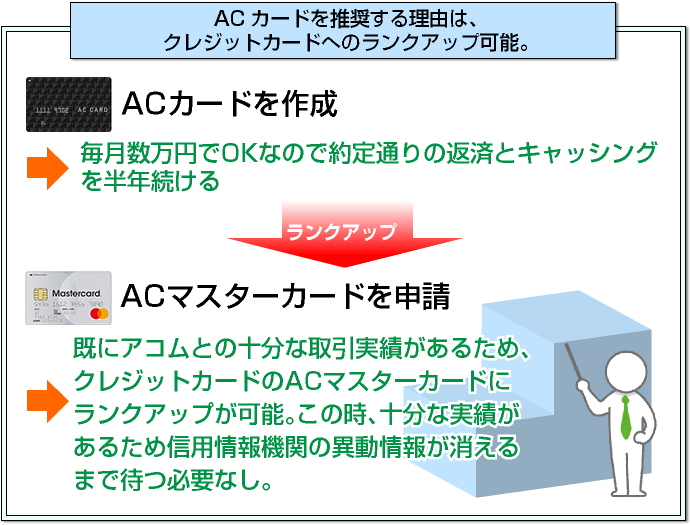

とは言うものの現実問題として、すぐには変えられない方がほとんどだと思いますので、そんな方はACカード(アコムカード)をお勧めします。

ACカード(アコムカード)とは、三菱UFJフィナンシャルグループのアコムが発行するキャッシング専用のカードです。

クレジットカードではありませんが、ACカードの実績を作ることで、半年後デスクに電話することで、ACマスターカードに切り替えることが可能になります。

クレジットカードのサイトなのにどうして、キャッシング専用カードなの?と思われるかも知れませんが、ACマスターカードを発行するアコムもクレジットカード会社であることに変わりはありません。

カード発行を行う際、割賦販売法、貸金業法の法律を遵守する必要がありますが、ACカードの場合は貸金業法さえ遵守すれば問題ないので非常に取得しやすいのが特徴です。

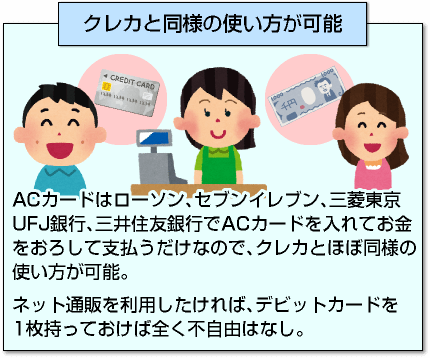

カードフェイスもキャッシング機能付きですので、クレジットカードと同様の使い方も可能ですし、何よりクレカと違い有効期限がありません。

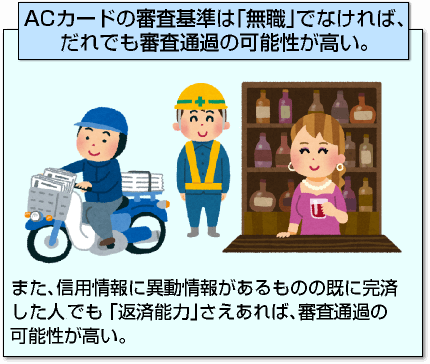

ACカードの審査基準はいたってシンプルです。

審査の際、この申込者は「返済能力」があるか?だけを見ています。

返済能力がある人は、どんな属性の人かと言いますと、「無職ではない人」となります。

ACカードの審査に通過しますか?というご相談をよくいただきます。

その際に、ご回答する内容としては、「無職でなければどなたでも審査に通過しますよ。」と回答しています。

参考までに過去ご相談いただいた方でACカードを取得できた方の職業ならびに属性です。

その他、信用情報に異動情報があるものの、既に完済した方や延滞等を解消された方、さらに異動情報でも破産宣告を受けた。

また、終了状況が本人以外弁済(保証会社や保証人が代わりに返済)を受けた人も取得できています。

理由はアコム独自の審査基準だからです。銀行系、信販系のクレジットカード会社や銀行系カードローンに落ちた人もACカードであれば問題なく取得できています。

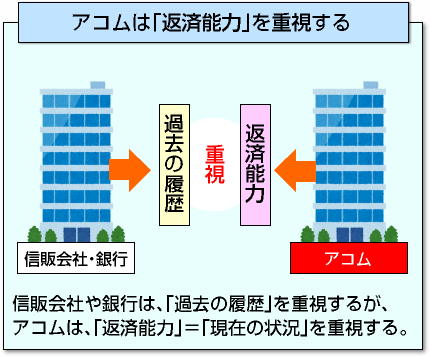

信販会社や銀行は、審査時に過去の履歴や属性を非常に重視していますが、アコムは過去の履歴はあまり重視せず「返済能力」があるか?この1点のみを重視しているからです。

「返済能力」があるとは、キャッシング等の借り入れを行った際に、ちゃんと期日までに約定通り返済できるか?を指します。

約定通りに返済するためには、「何かしらの収入」を得ている必要があります。

当然のことながら、無職では「返済能力」があるとは見なされません。

なお、無職ではありませんが、年収少ないですが大丈夫でしょうか?というご質問をいただくことがありますが、多い少ないは関係ありません。

クレジットカードにおいては、足きりとなる年収120万~200万の方でも問題なく取得できています。さらに、30代~40代以上の高齢クレヒス無しの方も問題なく取得できています。

数あるキャッシング会社の中で、なぜACカードをお勧めするかと言いますと、将来的にアコムACマスターカードの取得が容易だからです。

このサイトで何度も解説していますが、クレジットカードの取得難易度として、銀行系・独立系>信販系>流通系>消費者金融系となっており消費者金融系が最も難易度が低くなります。

現在、消費者金融系でクレジットカードを発行しているのは、アコムのみとなっています。

前述の通り、クレジットカード会社は割賦販売法、貸金業法の規制を受けます。これはアコムも例外ではありません。

アコムはクレジットカードの中では、最も取得難易度が低い1枚ですが、審査時で足きりになってしまう人も少なからず存在します。

足きりになると、CICなどの個人信用情報機関に半年間記録が残ります。

その間、他のカード会社や銀行系カードローンに申し込んでもほぼ確実に審査に落ちます。

また、アコムと言えど、一度クレジットカードの審査に落ちた人を再度自社の顧客とするか?は正直疑問です。

従って、特にスコアリングの足きりに引っかかりやすい属性の人は、先にACカードを取得して、実績を積み重ねてからACマスターカードを申請するのがベストな選択です。

実績と言っても非常に簡単です。毎月数万円でも良いので、提携ATM(セブンイレブンやローソンのATM、三菱東京UFJ銀行、三井住友銀行等の各金融機関のATM)からお金をおろしてショッピング等を行い、約定日に返済するだけです。(※2015年3月23日現在)

これを半年でも行ってコールセンターへ連絡すれば、十分な取引実績となります。これによってACマスターカードが簡単に取得できます。

なお、申請時のタイミングですが基本的に異動情報が消えるのを待つ必要はありません。アコムとの取引実績があるだけで問題ありません。

この順番さえ間違わなければ、収入のある人であれば、問題なくクレジットカードを取得することができます。

また、この2段階をお勧めする理由は、①と②を行うことで、CICやJICCにクレジットヒストリー(信用歴)として記録されることになります。

これによって、完全に異動情報が消えた段階で、他のクレジットカードを申し込めば審査通過の可能性が極めて高くなります。

過去に私のところへ相談に来られた方で、この2段階手法で取得できたカード会社は、アメリカンエキスプレス、JCB、ダイナース、三井住友カード、ジャックス、オリコ、楽天etc主要カード会社の審査にほぼ通過しています。

また、ACカードをお勧めする理由としては、結婚、医療、住宅などのようにあらかじめ利用目的が決まっているものではないため、クレジットカードと同じ使い方ができることです。

お店を利用した際には、クレジットカードの場合はカード決済、カードローンはATMでお金をおろしてから決済します。

支払い方法が少し異なりますが、提携ATM(ローソン、セブンイレブン、三菱東京UFJ銀行、三井住友銀行、他の地銀etc)でお金をおろして支払うだけです。(※2015年3月23日現在)

クレジットカードで代金を支払うか?現金で代金を支払うか?の違いだけです。

ネット通販等の決済が必要であれば、デビットカードを1枚持っていれば困らないはずです。しかし、デビットカードは、クレジットヒストリーの実績が作れませんので、ご注意ください。

最近、アコムが発行するACカードに関する審査について非常に多くの質問をいただきますので、解説したいと思います。

ACカードに落ちない方法はありますか?

返済能力のある方であれば、どなたでも利用可能です。申込み時の注意点としては、ACカードは限度額が500万円となりますが、貸金業法の規制は受けます。

これによって、年収の3分の1を超える限度額の枠を希望しても発行不可となります。

また、希望のキャッシング枠が50万円を超える場合と他社との利用残高が100万円を超える場合は、収入証明の提出が必要です。

いきなりACマスターカードに申込みするのはだめなのでしょうか?

クレジットカード会社の足きりにかからない方であれば、問題ありませんが、前述の属性に該当する方は、ACカードで半年間実績を作ってからACマスターカードの申請を行うようにしてください。

ACカードの利用だけでも立派なクレジットヒストリーの実績になります。クレカと違い有効期限が無いので、私の知人などはこのカードのみを愛用しています。

ACカードはどんな審査基準ですか?

返済能力のある方であれば、どなたでも取得可能なカードです。

私が知り得る限りで審査に落ちた方は、定職に就いていない無職の方のみです。

ACカードの審査に落ちた人は他もダメでしょうか?

前述の通り、私が知り得る限りで審査に落ちた方は、無職の方のみですので、アルバイトでも何でも結構ですので、収入を得てから再度申込みしてみてください。

ACカードはブラックでも作れますか?

ブラックの方でも過去の債務整理先にアコムが含まれていた方やアコムへ過払い金を請求した方は、取得が難しいと考えます。

理由は、自社に対して何かしらの不利益を与えた利用者とは取引するとは思えないからです。会社内部の社内ブラック情報に半永久的に残るはずです。

消費者金融のカードなので少し抵抗があります。所持していることで不利益を被ることはありますか?

このカードを持っていると住宅ローンの審査に不利になるなどのネット上の書き込みがありますが、約定通り返済していれば不利益を被ることはありません。

住宅ローンが組めないこともありません。

延滞が無くても中小の消費者金融を利用しているだけで審査上、不利益を被ることはありますが、アコムは、三菱東京UFJ銀行が親会社の東証一部上場の大企業です。銀行系消費者金融といったところでしょうか?何の問題もありません。

私は以前、住宅ローン審査の与信に携わっていた経験がありますが、融資条件として現在の借入を完済できれば、承認していました。

これは、キャッシングに限らず自動車ローンなどの扱いも同様です。

クレジットの審査が通らないので、ACマスターカードなら取得しやすいと聞いたのですが、属性が良くないので、まずはACカードからチャレンジしたいと思います。

しかし、このカードを持つと消費者金融の登録履歴が残って心配です。

キャッシングの利用によって他のローン審査に影響が出る場合もありますが、これはアコムに限らずキャッシング機能が付いているカードであればどこも同じです。

期日までにしっかりと返済していれば何の問題もありません。

上述の住宅ローンの審査時には、年収に占める返済率を計算する際に、自動車ローン、ブライダルローンなどと合算して計算されます。

年収に占める返済が35%に満たなければ、問題ありませんが35%を超える場合、これらのローン完済が条件で融資承認されます。

リボ払いを希望しておりACカードの利用を検討しています。

発行元が消費者金融なので金利が他社よりも高かったり、さらに金利が何の前触れもなく高くなったりしないか?凄く心配です。

確かに消費者金融系カードは、現在アコムのみですので、不安やあまりいいイメージを持たれていないのもわかりますが先の回答例にも言及している通り、三菱東京UFJ銀行系列の大手企業ですし、上場企業ですので安心してください。

最後に、ACマスターカードの仮審査から本審査・契約までの流れをおさらいしておきましょう。

しっかりと頭に入れておくことで、本番失敗することなく、スムーズにカードを手に入れることができます。

簡単にできる「3秒診断」で申込が可能かチェックする。

まずは3秒診断で申込み資格があるかどうかをチェックします。

入力するのは「年齢」「性別・既婚」「他社の借り入れ状況」の3点だけ。

3点を入力して【診断開始】ボタンを押すとすぐに結果が表示されます。

入力情報が申込み資格に該当すると【ご融資可能と思われます】の文字が表示されるので、

そのままWEB申込みに進みます。

申込み画面に入力した情報をアコムで確認ができたら、メールまたは電話で申し込み確認の連絡があります。電話連絡の場合は、アコム担当者の個人名でかかってくるため他の人にバレることはありません。

本人確認書類を持って近くの「むじんくん」に行きます。本人確認書類の提出をしたら本審査がスタートします。

本審査にて、アコムの担当者とやりとりしながら、画面の表示にそって審査を行う。

本審査では勤務先や年収、借り入れ状況や資金使途などをアコム担当者が詳しく確認します。「むじんくん」の画面表示に従い、審査に必要な項目を入力していきます。

途中、オペレータと会話することもあります。

質問事項には正確に答えましょう。内容にあいまいな点があったり、虚偽の申告をしたりした場合は、審査時間がかかる原因となり、最悪の場合審査落ちすることもあります。

通常の審査時間は約30分です。

審査に無事通過することができたら、暗証番号や郵送先の入力を行い、契約書にサインをしたら手続きは完了しカードが発行されます。

ACマスターカードを即日手にしたいと思ったら、このようにまずはWEB申込みをしてから「むじんくん」に行くのが最短コースです。

本人確認書類がなければ審査はできませんので、必ず事前に本人確認書類を準備しておきましょう。

申込日に、アコムのカードを受け取ることも。

アコムのクレジットカードは申し込んだその日にカード受け取りすることも可能です。

できるだけ早くクレジットカードを使いたいという人には、かなりありがたいサービスと言えるでしょう。

しかし、誰でも必ず即日発行できるわけではありません。間違った方法で申し込みしてしまうと、即日でカード取得できない可能性もあります。

アコムクレジットカードを最短即日で発行するための方法と注意点についてご紹介します。

アコムクレジットカードの申し込み方法は、ホームページ、電話、店頭窓口、むじんくん(無人契約機)、郵送の5通りあります。

このうち郵送以外の申し込み方法であれば最短即日でカード受け取りも可能となります。

郵送の申し込みですと最短で翌日のカード受け取りとなりますので、即日でカード取得を希望する場合は、申し込み方法の選択を間違えないように気をつけてください。

店頭窓口または無人契約機で申し込む場合

- ① 必要書類を持参の上、来店する

- ② 店頭の場合は担当者に、無人契約機の場合はガイダンスに従い申し込み手続きする

- ③ 審査完了後、契約手続きを行いカード発行される

必要書類は原則として本人確認書類のみで構いません。運転免許証やパスポートなど顔写真付きの身分を証明できる書類を持参してください。

すべての無人契約機でカード発行できるわけではありません。

中にはACマスターカード発行に対応していない無人契約機もありますので、あらかじめアコムの公式ホームページにてACマスターカード発行に対応した無人契約機を確認しておくようにしましょう。

ホームページで申し込む場合

- ① アコムのホームページより必要情報を入力して送信する

- ② アコムから電話もしくはメールにて、本人確認と申し込み内容確認の連絡が入る

- ③ 必要書類を提出する(ホームページ、スマホアプリ、FAXなどで送信)

- ④ 審査通過後に「契約手続きのお願い」と記載された案内のメールの通知

- ⑤ 契約完了後に無人契約機に来店し、カードを受け取る

あらかじめ必要な手続きを済ませていますので、無人契約機内での手続きや時間を短縮させることができます。

電話で申し込む場合

- ① フリーコール(0120-07-1000)に電話して申し込み手続きを行う

- ② アコムの公式ホームページより「FAX専用契約書類一式」をダウンロード・印刷し、必要事項を記入し本人確認書類と一緒にFAXで送信する

- ③ 審査完了後に無人契約機に出向き、カードを受け取る

セブンイレブンにある「マルチコピー機」にて契約書類を印刷することも可能。

電話で申し込みした場合、その場で簡易審査が行われ結果が分かります。

「FAX専用契約書類一式」はセブンイレブンに設置されているマルチコピー機からも印刷することができます。

アコムの無人契約機の営業時間は平日・土日とも8時~22時となります。

営業時間内に来店し手続きを済ませるようにしてください。

また即日で取得するには、ACマスターカードを発行可能な無人契約機で手続きする必要があります。カード発行に対応している無人契約機の検索方法は以下のとおりです。

ACマスターカード発行に対応した無人契約機の検索方法

- ① アコムの公式ホームページにアクセスする

- ② 「店舗・ATM検索」メニューを選択

- ③ 「条件から検索」内にある「マスターカード発行機あり」にチェック、「エリアを選択」より対象の都道府県と市区町村を選択し検索をクリック

最短30分!そんなあなたに頼れる1枚

ACマスターカード

カード発行可能か3秒診断できます。

※公式サイトへ移動します

更新履歴