元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

クレジット審査に不安がある方、何度も審査落ちしている方、必見です!

現在は殆どのクレジットカード会社で、オリジナルの審査システムを導入し、申込書のチェックや可否判定を含めた処理全般を機械的に行うようになりました。

パソコンやコンピュータが普及する前の時代は、インターネットから行うオンライン申し込みもなく、クレジットカード会社の審査担当が申込書の全てを手作業でチェックするという方法が主流だったのです。

カード会社は申込者の情報を「個人信用情報機関」にて照会する。

まず申し込みが来た時点で、個人信用情報機関への「照会」を行います。

この部分は郵送・オンラインどちらの手続きでも同じで、ここで信用情報内にネガティブな記述(金融事故情報など)が発覚した時に、非常に高い確率で審査落ちとなってしまうのです。

個人信用情報に問題がなくても、各カード会社が設けているスコアリングという加点方式の基準で判断を行った時に「審査可否の境界線上・・」という人もいますので、この場合は、審査部の担当者が詳しく内容確認して、平等なジャッジを行います。

信用情報については、信用情報で通るか?落ちるか?を判断するで詳しく解説しています。

各クレジット会社で導入しているシステム内で判定が難しい場合、機械による自動判断ではなく、担当者によるチェックが進められます。

申込み内容をチェックする審査担当者は、各カード会社に勤務している人(正社員、派遣社員、契約社員など)です。

どんなにステータス性の高いクレジットカードであっても、各企業の管理職クラス(部長、課長、係長など)が申込判断、審査に関わる決済することは滅多にありません。

どんなに判断の難しい申込者がいても、審査作業は「現場作業レベル」で進められていきます。

近年ではクレジット業界に限らず、様々な分野にコンピュータが導入されていますが・・。

クレジット会社ではシステムによる審査部分で「判断不能!」となった時、審査部に属している社員が手作業(目視)で内容を詳しく確認していきます。

どのカード会社も「スコアリング」と呼ばれる判断基準が存在するが…

頭に入れておきたいのは、各カード会社にスコアリングなどの基準が定められていたとしても、最終的には「担当者の判断による部分」もありますので、判断に差異が生じることもあるのです。

厳しい視点で判断する担当者Aの場合は「発行不可!」となる内容でも、柔軟な視点でチェックを行っている担当者Bが申込書を見た時に、「カード発行可能!」となることも稀にあります。

各担当者は、個人信用情報機関の内容(クレジットヒストリー、延滞情報などのブラックまたはホワイト情報、成約情報など)や申込書に書かれている属性(勤務先、携帯電話、固定電話、勤続年数などの申込者情報)だけでなく、丁寧な記載や誤字脱字などを含めて、コンピュータでは判断できない点を総合的かつ多角的に判断しています。

審査に心配、不安、苦悩を抱える人には、審査通過しやすいこのカードが良いと思いますが・・。

手書き、郵送申し込みの方がカード会社の目にとまりやすい。

各クレジット会社において「自動審査だけでなく、人の目によるチェックも行われている・・」という実情を把握した上で、丁寧に申込書の記載をすることが重要です。

年収や勤続年数などの属性が低い(当落線上にいる)場合には、「WEB申込み(オンライン申込み)ではなく、郵送で手続きを進める・・」という方法が良いでしょう。

オンライン申込みの場合は、最初からコンピュータによるデータ読み込みとなりますので、審査部の担当者判断に至らないまま、自動審査で終わるケースもあるのです。

しかし郵送申込の場合は、「届いた封筒を開封し、申込書の内容をデータ入力する・・」というステップが入りますので、「審査部担当者の目に留まる時間が多い・・」というメリットがあります。

そこで上手な文字、丁寧な記述で申込用紙の記述を行えば、「この人はきちんと申込書を記入しているので、支払いなどもちゃんとできるかもしれない・・」という推測に繋がります。

「自分はどうしてもカードが欲しい!」というアピールとして、「急な海外出張で必要になった!」ということを備考欄に書いても良いでしょう。

また、転職したばかりの人であれば、数ヶ月分の給与明細書のコピーなども添付すれば心証が良くなるでしょう。

返済余力がない人は、キャッシング枠を「0円」にすることで審査に通る可能性も…

キャッシング枠を希望し可処分所得から逆算しても返済余力が皆無。

こういった場合、審査に落ちる可能性がありますので、属性が良くない人は可能な限りキャッシン枠を0にするよう心がけてください。

コンピュータによる自動判断には、「人情」というものがありません。

基本的には「私情を考慮しない・・」とされているクレジットカード審査ですが、「最終的には、在籍確認電話を含め、審査部担当者の判断に委ねられる・・」ということを知っていれば、オンライン申し込みよりもカードカウンター、カードカウンターよりも郵送が良い・・」という理由も納得できるのではないでしょうか。

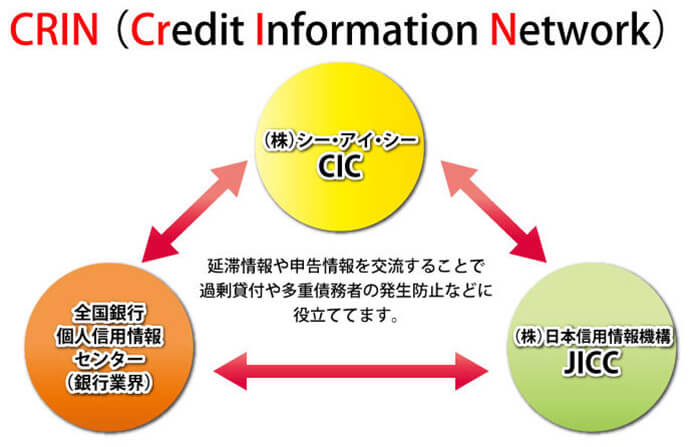

クレジットカード会社の担当者が見る角度から自分の情報を客観視したい場合には、CRIN情報で共有されているCIC、JICC、全銀協の3社に、信用情報開示申込書を提出し、「個人信用情報を自らチェックする」という方法をお勧めします。

稀に「自分がカード審査に落ちた理由が全くわからない・・」という人もいますが、その理由を把握しなければ、「何度審査に挑戦しても、カード発行に至らない・・」かもしれません。

疑問や不安を解消し、「自分に合ったクレジットカードを選び、妥当な利用限度額(与信枠・キャッシング枠)を記入する・・」という意味でも、クレジットヒストリーを含めた個人信用情報を再確認する作業もお勧めです。

それでも審査に落ちた人は、2回落ちた人のための対策ページで対策法を伝授いたします。

更新履歴