元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

特に楽天カードなどの温情発行カードの増枠を希望する人は要注意です。また、一時増額や増額が認められるタイミングや各社の対応についても解説。増枠方法のことならこのページにお任せください。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

「クレジットカードの利用限度枠を増やしたいのですがどうすればよいのでしょうか?」

「クレジットカードの利用限度枠を増やしたいのですがどうすればよいのでしょうか?」

「現在所持しているクレジットカードのショッピング枠(S枠)を増やしたいのですが増枠審査の流れを教えてください。」

「ショッピング枠(S枠)とキャッシング枠(C枠)の借入可能額を同時に増やす方法を教えて下さい。」

最近、クレジットカードの与信枠に関するご質問を非常によくいただくので、今日はクレジットカードの利用限度額アップに関して詳しくご案内したいと思います。

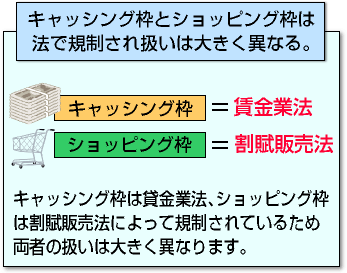

皆様もご存知の通り、クレジットカードには、キャッシング枠とショッピング枠の2つがあり、前者が貸金業法、後者が割賦販売法の異なる法律で規制されています。

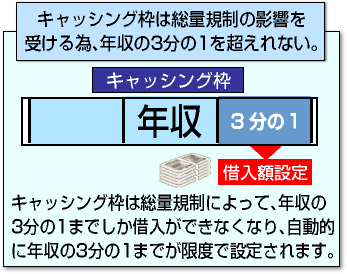

まず、キャッシング枠ですが総量規制によって年収の3分の1までしか借り入れができなくなりました。

まず、キャッシング枠ですが総量規制によって年収の3分の1までしか借り入れができなくなりました。

従って、キャッシング枠については、自動的に年収の3分の1までが限度で設定されることになります。

さらに、自社の貸付残高が50万円以上(利用可能枠が50万円を超える場合も含む)あるいは他社を含めた貸付額が100万円を超える場合は、源泉徴収所や納税証明書などの収入証明書(所得証明書)の提出が必須となります。

そのため、カード利用枠が50万円を超える増額申請を行う場合は、収入証明の提出が必須になることを、まず理解しておいてください。

これは、JCB等の独立系、銀行系、オリコ等の信販系、楽天等の流通系、消費者金融系を含む全てのカード会社で同様の対応が取られます。

なお、C枠(キャッシングの可能枠)は、法律によってカード会社側が枠0万円で申し込みしているにも関わらず、枠を変更して付与することは禁止されています。

必ず、申込者から希望限度額の申込みがないとC枠が付けられません。

カードの増枠は途上与信の過程で自動的に行われる。

クレジットカードの増枠は基本的に自動的に行われるものです。

カード会社が行う途上与信の過程で増枠されます。

その際に常識を超えた頻度で他社へ何枚も申込していないか、他社で延滞していないか、社内スコアリングにおいて増枠するに値する属性であるかを総合的に判断して自動増枠されるものです。

特に増枠されるために重要となるのがクレヒスです。クレジットヒストリーが良好であれば増枠される可能性は高まります。

「良好なクレヒスを作るなんて難しい」と思うかもしれませんが、クレジットカードを利用し遅延せずに支払いを行うこと、むやみにクレジットカード枚数を増やさないようにすれば良いだけですので難しいことなんてありません。

クレジットカードの増枠というのはカード会社が行うものであり、自分から増枠申請はしないほうが良いです。

どのカード会社でも基本的に増枠申請が可能となっていますが、増枠申請することで入会審査と同じように審査を受けなければいけません。

増枠審査に落ちてしまえば、当然増枠は見送りとなるわけですが、最悪の場合カードを利用停止にされてしまう可能性もあるのです。

ステータスが低いカードの場合、自ら増枠申請を行うと利用停止になる可能性も…。

楽天カードのようなステータスが低く温情発行するクレジットカードは、自分から増枠申請すると利用停止になる傾向が強いです。

利用限度額を増やしたいから増枠申請したのに、カードが使えなくなった、という笑えない話を実際に体験されている人は少なくありません。

また楽天カードでなくても注意したいのが、リボ枠を設定枠いっぱいまで使っているような人です。このような人は絶対に増枠申請しないことです。

カード会社にとってリボ払いをしている顧客は一番の収入源となりますが、リボ枠をいっぱいまで使っている状態で増枠を希望するということは「お金に困っていてリスクが高いかもしれない」と警戒されてしまい、その結果、高確率で利用停止に追い込まれます。

リボ枠をいっぱい使っている場合、クレジットカードのステータスの高い低いは、あまり関係なく共通事項と言って良いでしょう。

繰り返しますが、リボ枠をいっぱいまで使っている人は増枠申請しないことです。

前述の通り、クレジットカードは、ショッピング枠とキャッシング枠から成り立っています。

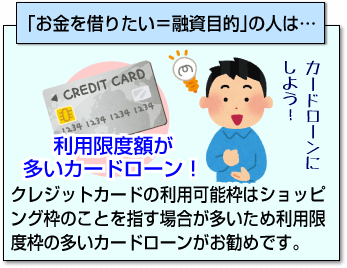

クレジットカードの利用可能枠は後述いたしますショッピング枠のことを指す場合が、多いため「お金を借りたい=融資目的」の人は、利用限度枠の多いカードローンがお勧めです。

クレジットカードの利用可能枠は後述いたしますショッピング枠のことを指す場合が、多いため「お金を借りたい=融資目的」の人は、利用限度枠の多いカードローンがお勧めです。

特に銀行カードローンは、総量規制対象外ですので、初期限度額が最大800万円まで付与される金融機関もあります。

また希望する融資額が300万円までなら収入証明書の提出も不要です。クレカよりも枠が大きいため当面、増枠の必要もないはずです。

後述のショッピング枠で詳しく解説しますが、与信枠5万円のクレジットカードを所持していても、カードの恩恵をほとんど受けることができないため、法律の規制が緩いカードローンをお勧めします。

キャッシング目的や枠が少ないクレジットカードを持つくらいなら法律の規制が緩い銀行系カードローンは確かにお勧めです。

キャッシング目的や枠が少ないクレジットカードを持つくらいなら法律の規制が緩い銀行系カードローンは確かにお勧めです。

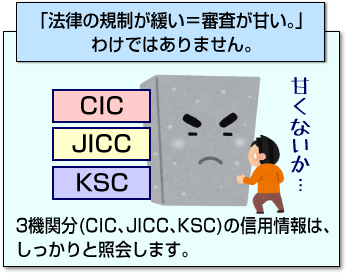

しかし、「法律の規制が緩い=審査が甘い。」わけではありません。

3機関分(CIC、JICC、KSC)の信用情報は、しっかりと照会します。

当然、ネガティブ情報(異動、未入金)が記録されていますと、審査に落ちる可能性が高いです。

特に、ブラックの人は、異動情報が消えたのを確認してから申し込みされることをお勧めします。

現在、異動情報が記録されているものの、既に返済が完了し後は消えるのを待つだけという人は、プロミスやアコムのカードローンでしたら可決の可能性は十分あります。

ただし、銀行系ではありませんので、前述の総量規制の影響は受けますが銀行ほど審査が厳格ではありませんので、与信枠5万円などで増枠審査に受かる自信が無い人には、お勧めしたいです。

ただし、銀行系ではありませんので、前述の総量規制の影響は受けますが銀行ほど審査が厳格ではありませんので、与信枠5万円などで増枠審査に受かる自信が無い人には、お勧めしたいです。

定職に就いているんだけど職業がバイト等の場合は、最初はC枠10万円からスタートして、数万円でいいので何度か利用し、都度利用分は完済して、半年程度経過した頃を見計らって増枠申請するのが賢い使い方です。

なお、カードローンは、枠(限度額)の範囲内であれば、自由に使えますので、「今月1万、来月9万」や「今日10万、1週間後に10万返済して、また10万」などのように臨機応変な使い方ができるのがありがたいです。

※クレカと違い今月10万の枠を全て使い果たしたため来月まで待つ必要ありません。

結論から言いますと、増枠の際にショッピング利用可能枠が不要であれば、カード枚数を増やした方がお得です。特にキャッシングがメインという方は、カードローンを推奨します。

理由としては、

- クレカの増額よりも審査スピードは圧倒的に早い。

- 30日間の無利息期間あり。

- 土日祝日でもカード発行可能。

- 夜中の申込みでも翌朝にはカード発行可能。

- 資金使途は自由。

クレカの借入限度額を増やすよりも簡単で審査スピードが早いのが特徴です。詳しくは、クレジットカードの増額よりもカード枚数を増やした方が良い理由をご覧ください。

クレジットカードの場合、即日発行や即日審査できるものはごくわずかですが、カードローンの多くは可能です。

だから、単純に利用できる金額を増やしたいと望むならカードローンが便利。わざわざ増額希望枠額を申請して数日待つ必要はありません。

とくにアコムであれば、最短30分で審査が完了します。

しかも、金利は30日間無料だから、返済額を心配する必要もありません!ちょっとした生活費の補てんにも便利ですよ!

利用可能ATMは全国に多数あるから、急な借入にも重宝します。

また、利用明細書や利用残高の内容が自宅に送られてくることがないため、家族に内緒で借り入れしたい人にもおすすめです。

アコムは20歳以上で安定した収入があることという条件をクリアしていれば、誰でも本人確認書類1点で申込みOK!

中には急ぎでクレジットカードの利用枠を増額したいという人もいるでしょう。そこで気になるのは、増枠審査にかかる時間です。

増枠の審査にかかる時間は、平均的に2~3日かかる。

増額審査にかかる時間はクレジットカード会社によって異なりますが、一般的には2,3日かかると言われています。

これは最短日数であり、カード会社によっては結果がわかるまでに1週間以上かかることも少なくないです。

時間的余裕があるなら良いですが、できれば今日明日中に増枠して欲しいという場合ですと困ってしまいます。

窓口に相談すれば早めてもらえるなんて話も聞きますが、可能性としてはあまり期待できないというのが正直なところ。

どうしてもクレジットカードの増枠審査をすぐに行ってほしいのであれば、新たにクレジットカードに入会するというのも一つの手です。

たとえば消費者金融アコムクレジットカード「ACマスターカード」であれば、最短即日でカード受け取りが可能です。

他のクレジットカードと違って、アコムでは自動契約機にてその場でカードを発行してくれますので、郵送で待つ必要がありません。

一時増枠ではない方法で急ぎ増枠を希望するなら、即日発行可能なクレジットカードを取得するのも良いでしょう。

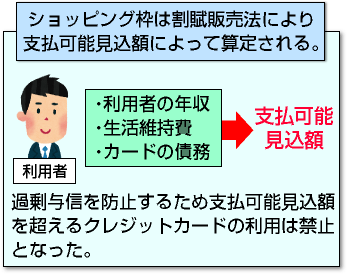

さて、次にショッピング枠ですが、割賦販売法によって割賦枠等を増枠審査する際に、利用者の年収、生活維持費、クレジットカードの債務に基づき「支払可能見込額」を算定することによって枠が決まります。

さて、次にショッピング枠ですが、割賦販売法によって割賦枠等を増枠審査する際に、利用者の年収、生活維持費、クレジットカードの債務に基づき「支払可能見込額」を算定することによって枠が決まります。

この支払可能見込額はどうやって計算されるかと言いますと

年収-法律で定められた生活維持費-1年間のクレジットカードの支払予定額=支払可能見込額

原則として支払可能見込額に0.9を乗じた金額を超える枠を設定したクレジットカードの更新や発行はできません。

具体的に計算したいと思います。

| 年収 | 300万円 |

|---|---|

| 居住地 | 東京都内23区 |

| 住まい | 賃貸 |

| 世帯人数 | 1人 |

| 生活維持費 | 116万円 |

| クレジットカード債務 | 年間60万円 |

(支払可能見込額:300万円-116万円-60万円)×0.9=111万円

この方の場合、カードの新規発行や更新を行う際は、111万円を超える増枠サービスを実施してはならないことを指します。

例えばすでにショッピング枠で50万円あるのであれば、増額可能枠として60万円までしか設定してはならないことを意味します。

なお、与信枠について詳しく知りたい人は、このページで詳しく解説しています。

クレジットードのサイトで、クレヒスが悪いと最低限度額が下げられると解説しているサイトを見かけます。

こちらは、少々言葉足らずなので補足させていただきますと、前述の支払可能見込額から算出されることになります。

当然のことながら、年収(返済能力)に対して余裕がある場合は、1~2枚がリボ天井であったとしても問題ありません。

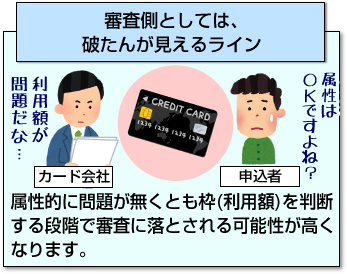

審査側としては、破たんが見えるライン(キャッシングの借入残高が総量規制ギリギリ、リボ天過多、一括支払いでも露骨に現金化)ですと、属性的に問題が無くとも枠(利用額)を判断する段階で審査に落とされる可能性が高くなります。

審査側としては、破たんが見えるライン(キャッシングの借入残高が総量規制ギリギリ、リボ天過多、一括支払いでも露骨に現金化)ですと、属性的に問題が無くとも枠(利用額)を判断する段階で審査に落とされる可能性が高くなります。

契約済みの場合は途上与信といって、カード会社が定期的に契約者の信用情報を照会します。

その際、明らかに過剰与信であれば、新規での利用が停止となる可能性が高くなります。

あまり知られていないのですが、カード会社側から見た、契約者の信用力というのがあります。

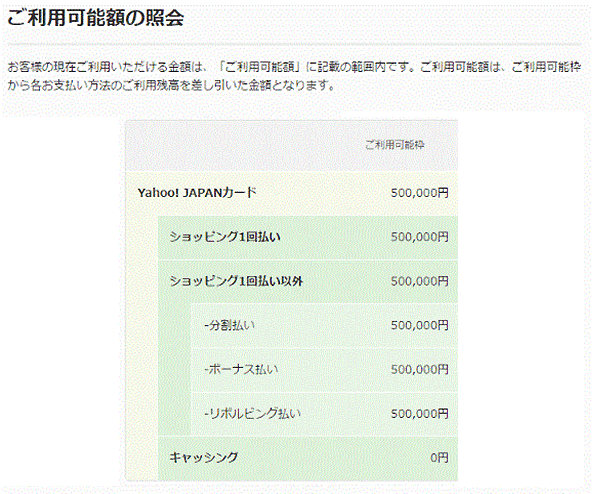

以下を見ていただきたいのですが、私はこのコンテンツを執筆するために、Yahoo!JAPANカードという年会費無料のクレジットカードを申し込みました。

私はキャッシングは利用しないため可能額を0円で申込みしたところ、無事審査完了し、利用限度額(ショッピング)が50万円のカードが発行されました。

ご覧いただいた通り、1回払い、1回払い以外のものも含めて全ての限度額が50万円であることがわかります。

ショッピングは、1回払い、分割払いに関係なく全て枠が同じ

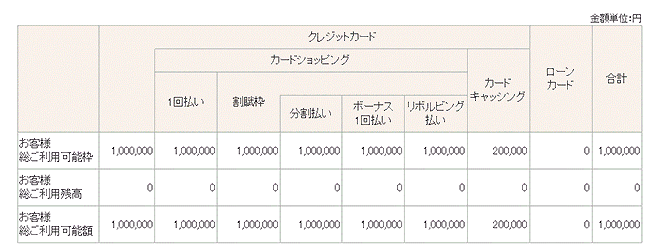

次に以下をご覧ください。こちらは、楽天カードの限度額となります。利用可能額が5万円となっており、1回払いの5万円でショッピングのみです。

リボ払い枠は付与されておりません。

ショッピングは、1回払いのみに枠が付与されており、分割払いには付与されていない

ちなみに、リボ枠(割賦枠)を見れば契約者に対するカード会社側の信用力がわかります。このカード保持者は、今のところカード会社側の信用はゼロです。

おそらく、属性が大幅に改善するなどの特段の事情が無い限り利用枠引き上げは期待できないでしょう。

通常は、以下のように限度額=一括=分割(割賦枠)と、それぞれが同額ですが、特に限度額30万円以下のカードは支払可能見込額を調査せずに発行が可能となることから「温情発行」と呼ばれています。

同じ楽天カードの限度額。全ての枠が同一。これが本来あるべき姿。

温情発行の理由としては、否決するにもクレジットカード会社は営利会社ですから、「顧客数は増やしたい。」

しかし、信用力に欠けるため、「最低枠でとりあえず発行しておこう。」といった考えです。

なお、後述しますが通常、半年から1年以上利用実績を積めば増額審査に通過するカードであっても、「温情発行組」へはシステム上対象外としているカード会社があります。

従って、ショッピング枠が30万円以下の場合は、自分から増枠引き上げの申請はしない方が良いです。

そもそも、温情発行は、与信ギリギリのラインで通過していますので、カード会社に対する利用実績も無い状態で申請したところで、否決されるのがオチです。

枠が少ないから上限変更の申請をするわけですが、初回発行枠が30万円以下の場合は、カード会社から見ると「属性が低い」顧客と見なされているため、定期的に利用して、約定日通りに返済することで、枠が増えるのを地道に待った方が良いでしょう。

枠が少ないから上限変更の申請をするわけですが、初回発行枠が30万円以下の場合は、カード会社から見ると「属性が低い」顧客と見なされているため、定期的に利用して、約定日通りに返済することで、枠が増えるのを地道に待った方が良いでしょう。

利用状況も良くしっかりと約定日通りに返済していれば、時間の経過ともに利用限度額も上がります。ただし、この限度額がいつ上がるのか?については、カード会社次第です。

温情発行の場合は、通常よりも増額までの「期間、日数、時間」が異なることを、ぜひ認識いただけたらと思います。

また、クレジットカードの限度額については、各社それぞれ考え方が異なりますので、主要業者の規約を例に取りまして解説したいと思います。

前述の通り、クレジットカードの増枠サービスと言っても、キャッシング枠、ショッピング枠、それぞれの法律で規制されている関係上、利用実績があって増枠勧誘があったとしても、増枠が認められないケースがあるため注意が必要です。

前述の通り、クレジットカードの増枠サービスと言っても、キャッシング枠、ショッピング枠、それぞれの法律で規制されている関係上、利用実績があって増枠勧誘があったとしても、増枠が認められないケースがあるため注意が必要です。

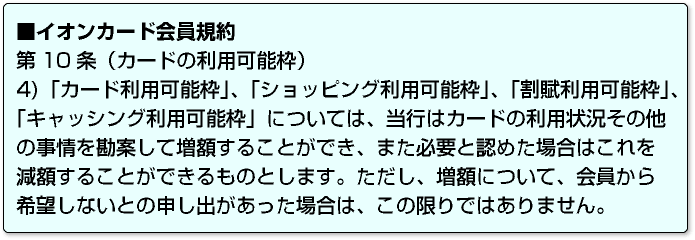

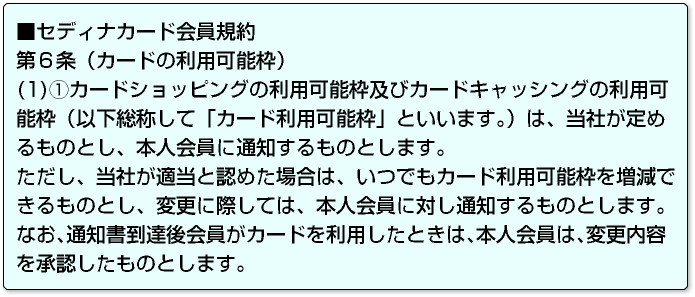

「増枠のタイミングはいつ申請すれば良いのでしょうか?」これも良くいただくご質問ですので、イオンカードとセディナカードを例にとって解説したいと思います。

※両社とも利用者からの申請が無くとも、増枠されることが規約を読めばご理解いただけると思います。

「よく勝手に増額されましたが何かあるのでしょうか?」とありますが、規約を読めば各社の利用枠に対する扱いが記載されていますので、気になる方は一度確認されてみることをお勧めいたします。

増額完了の連絡方法としては、

- 別途ハガキ等の別便で記載があるタイプ

- 利用明細に増額しました。と記載があるタイプ

この2パターンが主流です。

各クレジットカード会社の増枠対応は、アコムACマスターカード、楽天カード、セゾンカード、ルミネカード、パルコカードについては、コンタクトセンターを通して自己申請となっており、三井住友カードに関しては、インターネット上のWEBサービスから申請可能です。

楽天カード増枠審査時間は「1週間程度」とされており、これは、他のクレジットカードであっても殆ど同じ状況となります。

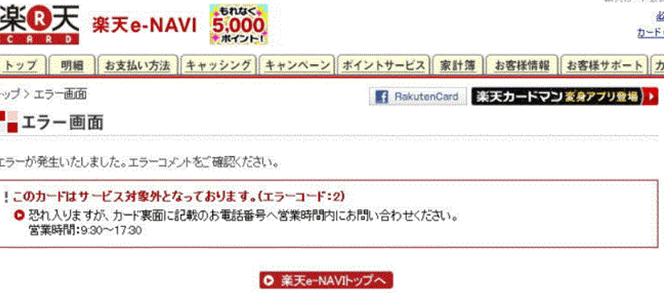

楽天カードは、前述の温情発行枠(30万円以下)の状態にも関わらず、早い段階で増枠(増額審査)を申請するとエラーコード2(通称:エラコ2)となり、返済専用カードとなるため新規利用ができないことがあります。これは楽天プレミアムカードでも同様です。

エラーコード2(通称:エラコ2)の状況。新規利用は不可となり返済専用となる。

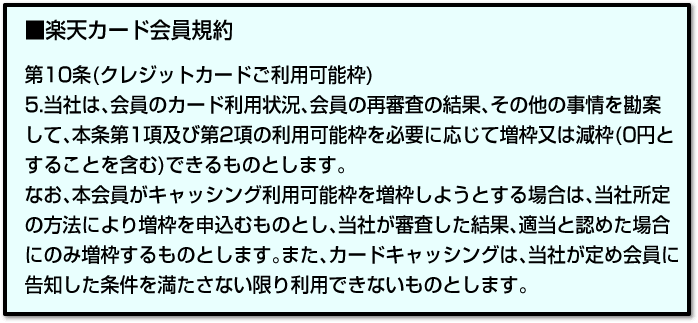

以下、楽天カードの会員規約となりますが、「楽天の判断において必要に応じて増枠または減枠できる」とあります。

特に楽天は途上与信の頻度が他よりも高めですから、増枠可能状態であれば、黙っていても上がります。

裏を返すと楽天カードの判断で限度額が引き上げられないのであれば、「利用者側から頼んでも難しい。」ことが考えられます。

特に、前述の枠5万円の状態で申請しても、エラーコード2(新規利用停止)となるのがオチですから注意したいものです。

楽天は2等級カードであるため、比較的容易に取得できますが、「取得後も気が抜けない。」カードとしても有名です。

取得後にエラーコード2になる理由としては、何も「限度額を上げる申請」だけではありません。

- 取得後に複数社のカードローンを利用していた。特に総量規制に抵触寸前の場合は注意が必要です。

- 限度額ギリギリまで使っており、全てリボ枠。リボ返済は、カード会社にとって金利収入が得られるため「おいしい顧客」ではありますが、度を超える場合は警戒されます。

- S枠換金目的?(ノートパソコン、液晶TV、新幹線回数券など現金化しやすい物品の大量購入。)

- 住所=就労先(新聞販売店、旅館)となっており、いつでも逃げることが可能。

このように貸し倒れの可能性が高い契約者は、エラーコード2となる場合があるため注意が必要です。

個人的には、温情発行カードを持つくらいなら、ショッピング枠を規制する割賦販売法の影響を受けないカードローンを活用されることをお勧めしたいです。

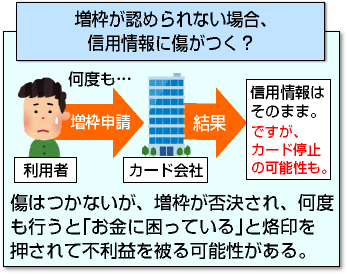

「増額が認められない場合、信用情報に傷がつきますか?」よくこの手のご相談を受けますが、これは心配ありません。

「増額が認められない場合、信用情報に傷がつきますか?」よくこの手のご相談を受けますが、これは心配ありません。

増枠の場合は、途上与信の一環で行うケースが多いため、増枠審査を行ったという事実が新規での申込みの際の参照履歴として残るわけではありません。

従って、仮に増枠が認められなかった場合でも申込みブラック(短い期間での多重申込み)にはなりません。

審査の結果、増枠が認められると信用情報機関上の契約情報の極度額が変更になります。

また、増枠申請のタイミングですが、最低半年から1年以上は利用してから申請するようにしてください。

また、恒久的な増枠については、前回契約から半年以上の期間が経過しないと受付してくれないのが一般的です。

いくら、信用情報に傷がつかないと言っても、何度行うとカード会社から見ると…。

「よっぽどお金に困っている人」と見なされ増枠どころかカード停止の措置を受ける可能性もあります。くれぐれもご注意ください。

一時的に枠が必要であれば、利用目的(結婚式、旅行)が決まっているのであれば、後述の一時増枠を利用されることをおすすめします。

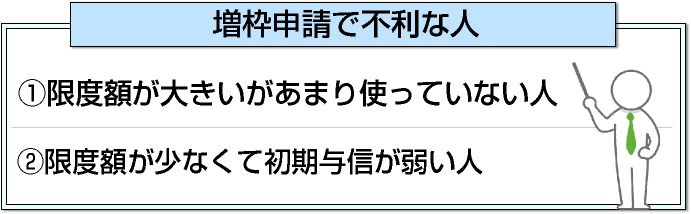

増額申請で不利な人は、大きく分けて2パターンあります。

1.限度額80万円あるにも関わらず月に10万円程度の枠しか使っておらず今回恒久的な増枠を申請した。

2.現在、限度額10万円のカードを持っているが、40万円前後の買い物を行う予定があるため今回恒久的な増枠を申請した。

まず、1のケースですが、現在利用可能枠として80万円あり、月の利用額が10万円程度のケースです。

一見、問題無いようにも思いますが、クレジットカード側としては「なぜ、この人は月の利用代金が10万円なのに増額の必要があるのだろう?」という疑問を抱きます。

例えば、「結婚式の費用をカード決済にしたい。」や「高額な旅行費用を捻出したい。」場合は…。

一時増額を検討すれば良いのですが、利用額が10万円程度の人が、今後も「ずっと80万円以上の枠を使い続ける。」理由や意図を考えます。

現在、日本の労働者の平均年収が400万円を切る時代になっており、額面から税金等の控除を差し引いた手取りを計算すると、月々25万円程の収入になります。

審査担当者談によると、平均年収や常識から考えた場合、日本国内で生活をするにあたって、大多数の人は、せいぜい1~2枚程度のクレジットカードがあって、限度額が50万円程度あれば十分な生活が送れるだろうとのことです。

この方の場合は、枠を増やす目的を明確に答えられることができれば増枠の可能性が高いでしょう。

2のケースについて回答しますと、限度額10万円は、初期与信として非常に低い状態です。

カード発行時から属性(勤務先、勤続年数、年収)が大幅に変わったのであれば増枠の可能性が高いでしょうが、現時点では難しいでしょう。

さらに与信について詳しく知りたい人は、クレジットカードの途上与信や法定途上与信とは?で詳しく解説しています。

さて、ここまで恒久的な増枠について解説してきましたが、急な出費には一時増枠をお勧めします。

一時増枠については、あまり知られていませんが、「旅行に行くので一時的に枠を上げて欲しい。」と連絡すると増額されます。

カード会社へ連絡すれば2~3日で承認の連絡きますので、旅行の場合であれば、行き先・日程・旅行会社名等をヒアリングされますので、答えられるようにしておいてください。

また事前の承認がなくても数千円~数万円ほど余計にショッピング決済ができてしまい、利用限度額を超えるケースがあります。

店舗決済の際には、カード会社に確認をとらなくても決済が行える「余裕」が設けられています。この場合、一時的な超過であればカードの継続利用や信用情報には影響ありません。

リボ決済も現状「ショッピング枠」として与信されていますので、利用限度額を超過する場合があります。この場合も口座振替や口座振込によって借入額を減らせば、元通り使えるようになります。

手持ちのカードをゴールドにアップすることで、限度額を引き上げるという事も。

遅延なく支払いをしていて、消費者金融からの借入が一切ないという人は、手持ちのクレジットカードをゴールドカードにアップグレードして利用限度枠を上げるというのも一つの手です。

どのクレジットカードでもアップグレードができるわけではないですが、たとえば楽天カードなら楽天プレミアムカードへ、JCB一般カードならJCBゴールドカードへといったように、今よりもワンランク上のクレジットカードに切り替えすることで利用限度額は増える傾向にあります。

手持ちのクレジットカードを増やしたりカードローンを利用したくないのであれば、ゴールドカードなどアップグレードを検討すると良いでしょう。ただし、年会費の負担が増えることは忘れないでください。

ゴールドカードの切り替えは簡単ではなく審査が厳しい。

ゴールドカードへ切り替えるにも審査があります。

一般カードよりも審査基準が厳しくなりますので、安易に切り替え申請をしないことです。

とは言え、どのタイミングでゴールドカードへ切り替えするのが良いのか、ある程度の目安を知りたいところでしょう。

手持ちの一般カードでゴールドカードの審査に通るためには、一般カードの総利用枠がいくらなのかを知ることです。

たとえば、JCB一般カードの利用限度額は20万円~100万円となります。これに対しJCBゴールドカードの利用限度額は、50万円~150万円です。

この時に見るのは今現在の一般カードの総利用枠です。

一般カードの総利用枠がゴールドカードの発行基準である50万円以上あれば、ゴールドカードの審査に通る可能性ありと考えて良いでしょう。

ただし、リボ枠いっぱいまで使っている危険な状態ですと、審査には通りませんのでその点は忘れないようにしてください。

一般カードの総利用枠がゴールドカードの最低利用枠を満たしていない場合は、一般カードでゴールドカードの最低利用枠に届くように増枠することです。

もちろん一時増枠ではなく恒久増枠を申請してください。もし恒久増枠がダメなら、ゴールドカードへ切り替え申請しても審査は通らないでしょう。

ショッピング枠を増やす審査を有利にするためには、年収が多くなり総量規制の枠を広げる事が考えられますが、時間がかかります。そこで、簡単にできる方法として、二点あります。キャッシング枠を0円にする事と、リボ払いをなしにすることです。これにより増枠の為の審査が有利になります。

更新履歴