元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

「でも審査があるんでしょ?」

「私でもビッグバンのクレカ作れるかな・・・」

BIGBANGのクレジットカードに申込むにあたり、審査が不安という方も多いでしょう。

そこで今回はビッグバンクレジットカードの審査について解説していきたいと思います。審査にお悩みの方はぜひ参考にしてください。

bigbang クレジットカードの審査が厳しいかどうかを見抜くポイントは、大きくわけて2つあります。

- カード発行会社がどこなのか?

- 入会申し込み基準

カードを発行する会社によって審査基準は大きく異なります。クレジットカードは大きく6つの系統にわけられ、審査基準に並べると次のとおりです。

- 銀行系>外資系>交通系>信販系>流通系>消費者金融系

要するに銀行系のクレジットカードが最も審査基準が厳しく、入会が難しいということになります。

では肝心のビッグバンクレジットカードは、どの系統に位置するのか?

それは銀行系です。

ビッグバンクレジットは、三井住友と提携したカード。

ビッグバンクレジットカードは株式会社と提携したカードであり、審査は株式会社が行います。

初めてクレジットカードを作る人は、銀行系だけは避けるべきと言われています。

ただし、株式会社では、将来有望な顧客になりえる人を積極的に取り込みたい傾向が強く、学生の場合は審査通過する可能性が高いです。

もし、今現在学生でビッグバンクレジットカードに申し込もうかと考えているならチャンスと言えるでしょう。

ビッグバンクレジットカードの審査が厳しいかどうかは、入会申し込み基準も確認することが大切です。

ビッグバンクレジットカードの入会申し込み基準は次のとおりです。

- 満18歳以上の方(高校生は除く)

- 未成年の方は親権者の同意が必要です。

一般的なクレジットカードだと、「本人または配偶者に安定継続収入のある方」という基準も加わります。

ビッグバンクレジットカードには安定継続収入の条件が入っていないことからそれだけ審査基準は厳しくないことが伺えます。

ちなみに審査通過しやすいと有名な楽天カードも申込基準は「満18歳以上の方」としており、安定継続収入のことについては一切触れていません。

このことからもビッグバンクレジットカードは、銀行系クレジットカードの中でも審査難易度はそこまで高くないと見ていいでしょう。

bigbangクレジットカードが審査落ちしてしまった…。

bigbangクレジットカードを申込んだけど、なぜか審査落ちしてしまった。

そんな方のために、ここでは審査落ちする原因をまとめてみました。

どうして審査に落ちたのかわからなくてモヤモヤするという方はぜひ参考にしてください。

申し込み者ごとに属性は異なりますが、審査に有利な属性と不利な属性があります。

自分の今の属性が審査に有利なのかそれとも不利なのか見極めましょう。

当然ながらbigbangクレジットカードは無職だと審査落ちします。利用代金を支払いできるだけの収入がないと審査通過はできません。

即審査落ちではなくても次のような職業に就かれている方は審査においてマイナス評価になることがあります。

- アルバイト

- パート

- 派遣社員

- 契約社員

- 期間工

逆に次のような職業は高評価になりやすいです。

- 国家公務員

- 地方公務員

- 大企業の正社員

- 中小企業の正社員

いずれも安定している職業なのがわかりますね。

ただし、正社員でも零細企業のようないつ潰れてしまうかわからないような会社に勤めていると、パート・アルバイト並みの評価になってしまう恐れがあります。

年収が少ない人もカード会社から警戒される可能性大です。

年収100万円台はもちろんのこと、200万円台でも審査落ちの可能性が高いです。bigbangクレジットカードのように年会費無料のクレジットカードは年収300万円以上あると安心です。

中には年収200万円台でも審査可決している方もいますが、これは最低ラインと見たほうがいいでしょう。年収以外の項目で評価が悪ければ審査落ちしてしまう可能性が高いです。

年収と同時に重要視される項目が、勤続年数。

年収と同じように審査で重視される項目です。最低でも1年以上の年数は必要です。

就職してから日が浅い、働き始めたばかりといった場合は審査に不利になります。

勤続年数が短いと「継続して働き続けることができるだろうか」とその後の収入状況を不安視されてしまいます。

結果として勤続年数が短いと辞めてしまったりクビになってしまう可能性が高いと見られて評価が低くなる傾向にあります。

居住年数が短い場合もbigbangクレジットカード審査では不安視されます。

住んでから日が浅いと評価が低いのは、すぐに引っ越しされてしまうのではないかと警戒されてしまうからです。

カード会社が最も恐れるのは会員に夜逃げされてしまうことです。

同じ場所に長く住んでいれば夜逃げしにくい、反対に住んで日が浅いと夜逃げしやすいと見られ評価が落ちてしまうのです。

賃貸物件に住んでいる場合も夜逃げのリスクが考慮されます。

実家住まいや持ち家ならそう簡単には夜逃げできませんが、賃貸物件なら夜逃げしやすい環境にあるため、bigbangクレジットカード審査での評価は低いです。

ただし、賃貸物件に住んでいるから即審査落ちするというわけではありませんので、その点は誤解しないように。

賃貸物件でも居住年数が長ければそれだけ高評価になる可能性もあります。

クレジットカードやキャッシングを利用している方も多いかと思いますが、これらの利用履歴次第ではbigbangクレジットカード審査に落ちてしまうことも十分ありえます。

むしろ属性よりも利用履歴のほうが重視される傾向にあるので要注意です。

消費者金融でお金を借りている方は要注意。

クレジットカードや消費者金融でキャッシングしている場合、借入金額に注意しなければいけません。

特に注意したいのが消費者金融のキャッシングです。実は多くのクレジットカード会社が消費者金融を利用する申し込み者を警戒する傾向にあります。

消費者金融で借り入れするということはそれだけお金に困っている可能性が高く、お金にルーズな人という印象を与えかねません。

bigbangクレジットカードでも消費者金融を利用している人は審査落ちする可能性が高いです。

消費者金融を複数利用している場合は、bigbangクレジットカード審査にはまず通らないと思ったほうがいいでしょう。

「借入金額が多いとダメなら住宅ローンを組んでたら絶対審査に通らないの?」と思うかもしれませんが、住宅ローンや自動車ローンというのはbigbangクレジットカード審査には悪影響を及ぼすことはほぼありません。

もちろん年収に比べて借入金額があまりにも大きすぎると問題ですが、借入れが適切であれば大丈夫です。

むしろ住宅ローンは審査がかなり厳しいので、それを通過して持ち家があることは逆に高評価になります。

消費者金融でキャッシングしていてすぐにでも全額返済できるならば、完済して解約することをおすすめします。

借入残高が0であっても、消費者金融との契約が残っているだけでも審査に不利になりやすいからです。

クレジットカードや消費者金融を利用したことがある人は、過去に返済が遅れたことはないでしょうか?

返済の遅延もビッグバンクレジットカード審査ではマイナス材料となってしまいます。

「返済が遅れたことなんてカード会社は知らないでしょ?」なんて思うかもしれませんが、クレジットカードやキャッシングの利用履歴はすべて個人信用情報機関というところに登録されています。

この機関を通してビッグバンクレジットカードの審査担当者は、申し込み者の過去のクレジットカードやキャッシングの利用履歴をチェックしているのです。

クレジットカードやキャッシングの利用履歴のことを信用情報と言い、きちんと期日までに支払いができていれば信用情報は良好と言えます。

このような人はビッグバンクレジットカードの審査にも通りやすいです。

逆に返済を遅延したことがあると、それが信用情報に記録されマイナス評価となります。

どれぐらいの期間支払いしないでいると記録されるのか基準は利用しているカード会社によって異なります。中には1日遅れただけでも遅延扱いにするところもあります。

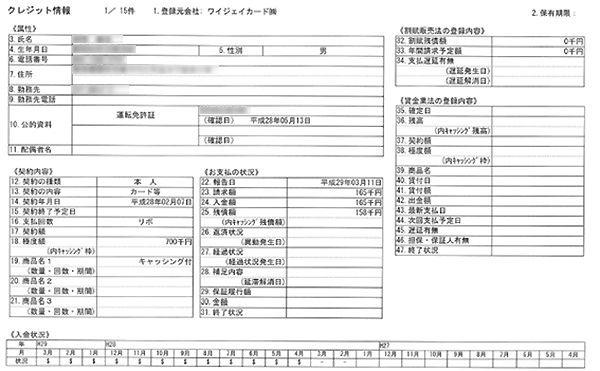

下記はCICの信用情報の一例です。

こちらは、私の開示情報となるのですが見るべきは赤枠で囲った「入金状況」の欄です。ここには毎月の支払状況を記号で記録されます。

$やAといったマークが記載されていますが、それぞれのマークの意味は次のとおりです。

| $マーク | 入金状況あり。請求通りに支払いが行われた |

| Aマーク | 入金状況なし。入金が行われなかった |

| Pマーク | 請求額の一部だけ支払われた |

| Rマーク | 契約者以外から支払われた |

| Bマーク | 契約者の事情とは無関係の理由で入金がなかった |

| Cマーク | 入金されていないがその理由がわからない |

| -マーク | 請求もなく入金もなかった(クレジットの利用がなかった) |

| 空欄 | クレジット会社などから情報の更新がなかった(クレジットの利用がなかった) |

おわかりの通り、入金状況の欄に$マークが並ぶのが良い状態です。

反対にAマークやPマークが記録されていると「この人は延滞しているから危険だな」と判断され、審査に落とされてしまいます。

入金履歴は2年間記録されます。たとえば、9月に記録された遅延情報は、2年後の翌月である10月には情報が更新されるので消えるということです。

そのため、一度でも遅延したらビッグバンクレジットカード審査に通らないというわけではありませんので安心してください。

ただし、延滞が長引くと、下手すれば2年どころか5年近くビッグバンクレジットカードを作れなくなるかもしれませんので注意してください。

数日の支払い遅延を数回程度なら問題になりませんが、2ヶ月以上の延滞は信用情報に「異動情報」が記録されてしまいます。

この状態をブラックリストといい、最長5年間はビッグバンクレジットカードの審査に通らなくなります。

過去に債務整理をしたことがある人も、ビッグバンクレジットカードの審査には通りません。

- 任意整理

- 個人再生

- 自己破産

上記いずれかを過去5年以内にしている場合、個人信用情報機関にきちんと記録が残っているはずです。

債務整理するということは要するに約束通り返済できず、返済を減額またはチャラにしたということです。カード会社はそのような人にはクレジットカードを使わせたくありません。

債務整理するのはお金にルーズな人と見られてしまうので、そのような経歴がある人にはカード発行されません。

カードを多く利用してくれる方のほうがカード会社はありがたい。

クレジットカード会社としては自社のカードを使ってもらわないことには利益に繋がりませんので、カードを使ってもらえないような人にはカード発行は消極的です。

これはビッグバンクレジットカードも同じです。

またカードを複数枚持っているということは、利用限度額が膨らんで危険という見方もされるので審査は厳しくなります。

個人信用情報機関にはカード申込みの履歴も記録されます。申し込み履歴は申し込みした日から最長6ヶ月間残ります。

直近6ヶ月以内に大量にカード申し込みしている場合は、審査が厳しくなる傾向にあります。

その理由は、「大量にカード申し込みしている=お金に困っている」と捉えられてしまうからです。

カード会社からすればリスクの高い人であるため、直近6ヶ月以内にカードにたくさん申込んでいる人はビッグバンクレジットカードへの申し込みは避けたほうがいいです。

申し込み履歴が消える6ヶ月間を経過するのを待ちましょう。

遅延やブラックリストは、一定期間経過すれば個人信用情報機関から記録が消えると説明しました。その後は、新たにクレジットカードに申し込んで審査通過も可能となります。

しかし、カード会社のグループ企業に共有されている社内ブラックの情報は、ほぼ永久的に消えることはありません。

社内ブラックになってしまったカード会社のクレジットカードは、審査に通ることはまずありません。

ビッグバンクレジットカードはと提携・発行しています。

つまりが運営・発行しているクレジットカードで過去に遅延やブラックになったことがある人は、ビッグバンクレジットカードの審査通過は絶望的ということです。

社内ブラックの情報は、その会社がなくならない限り消えないでしょうから、永遠に審査通過は無理だと思ったほうがいいかもしれません。

リボ払い=毎月のカード利用金額に関係なく、一定の固定金額で支払う方法。

リボ払いとは、クレジットカードの利用金額にかかわらず、毎月の支払額を一定にして利用金額を支払っていく方式のことです。

支払額が毎月一定なので返済計画が立てやすいメリットがありますが、年率18%程度の手数料がかかるというデメリットがあります。

リボ払いを利用している方もいるかと思いますが、リボ払いが原因でbigbangクレジットカード審査に落ちてしまうこともあるので注意してください。

クレジットカードの審査では、申し込み者の支払可能見込額を計算しなければいけません。これは法律で定められています。

支払可能見込額とは、申し込み者が1年間に支払に回すことができる見込み金額のことです。次の計算式で求められます。

申し込み者の年収-生活維持費-クレジット債務

クレジット債務には、クレジットカードなどのリボ払いも含まれます。

クレジットカード会社は、支払可能見込額を超える与信を行うことは法律で禁止されています。

クレジット債務、つまりリボ払い残高が多くなるほど、支払可能見込額は少なくなるので、bigbangクレジットカードのショッピング枠やキャッシング枠は小さくなります。

下手すれば、リボ払いの使いすぎで支払可能見込額が少なくなりすぎれば、返済能力がないと判断され審査落ちする可能性もあります。

リボ払いを利用していると絶対に審査落ちするというわけではありませんが、あまりにもリボ払い残高が多いと計画的な利用ができていない人とみなされ審査に不利になるということは覚えておきましょう。

目安としては年収3分の1程度のリボ払い残高があると審査落ちの可能性が高いです。

リボ払い残高が残っているけどbigbangクレジットカードを作りたい場合は、支払い方法を変更してリボ払い残高を減らすようにしましょう。

リボ払い残高を減らす方法は主に3つです。

- 一括返済する

- 毎月の返済額を増やす

- ボーナス一括払いにする

リボ払いを設定したら返済方法は変更できないと思っている人が多いですがそんなことはありません。

リボ払い残高が多額の場合は、支払い方法を変更して残高を減らしてからbigbangクレジットカードに申込むことをおすすめします。

属性や信用情報は今すぐ変えることはできませんが、bigbangクレジットカードの審査を通過しやすくするためにカード申込時にできる対策があります。

属性、信用情報は即の変更はできない。

ビッグバンクレジットカードはキャッシング枠を付けて現金の借り入れをすることも可能です。

キャッシング枠は総量規制という法律により、個人の年収の3分の1を超える借り入れはできないとされています。

すでにクレジットカードを持っていてキャッシング枠が年収3分の1以上ならば、ビッグバンクレジットカードにキャッシング枠をつけることはできません。

クレジットカードにキャッシング枠を希望すると、審査はその分厳しく見られます。キャッシング枠をつけることで、貸し倒れの可能性が高まるからです。

少しでもビッグバンクレジットカードの審査通過の確率を高めたいならキャッシング枠はつけないことです。

ビッグバンクレジットカードの申込書には年収を記入する項目もありますが、カード会社は申し込み者の銀行口座の残高や入金された金額までチェックすることはできません。

そのため、実際の年収よりも多めに申告しても問題ありません。

ただし、年収200万円のところを300万円と申告するのは明らかな虚偽申告になるので注意してください。実際の年収が295万円のところ300万円と申告するぐらいなら問題ありません。

カード申込書は項目によって任意としているものもあります。中には入力が面倒だからといって省略してしまう方もいますが、できる限り空欄の項目がないようにしましょう。

クレジットカードの審査では申し込み者の性格も加味されます。空欄の項目があると、丁寧さにかけると見られて評価が下がる恐れがあります。

更新履歴