元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

家賃保証会社が代位弁済することで、個人信用情報機関に傷がついてブラックリスト入りすれば、当面の間はクレジットカードの審査に通らなくなってしまいます。

ただし、すべての家賃保証会社は個人信用情報機関に加盟しているわけではありません。果たして全保連が代位弁済した場合は、クレジットカード審査に通らなくなってしまうのでしょうか?

今回は全保連とクレジットカード審査の関係について解説していきます。

結論を言えば、賃貸の契約内容によって家賃滞納がクレジットカード審査に影響するかどうか変わってきます。

賃貸契約をする場合、大きく2つの方法があります。

- 賃貸オーナーと直接契約する

- 保証会社を利用して契約する

保証会社を利用せず、家賃延滞した場合は部屋を追い出されることはあっても信用情報に傷がつくことはありません。家賃オーナーは個人信用情報機関に加盟していないからです。

保証会社を利用し家賃滞納をおこすと記録が残る。

一方、保証会社を利用して賃貸契約した場合、家賃滞納すると信用情報に記録される恐れがあります。

ただし、すべてのケースで信用情報に記録されるわけではなく、保証会社が信販会社だった場合に限ります。

全保連は家賃保証会社ですが、個人信用情報機関には加盟していませんので仮に代位弁済となってもブラックリスト入りすることはないです。

クレジットカード審査に影響することはないです。

家賃を滞納した場合、連帯保証人が支払うことになる。

賃貸契約をする際、連帯保証人が必要となります。

万が一、家賃を滞納した場合は代わりに連帯保証人に支払う義務があります。

一般的に連帯保証人は身内に依頼しますが、近年は各家族の増加、高齢化の進行により連帯保証人を立てられない人が増えてきています。

これを受け、連帯保証人の代わりに家賃の支払いを保証する家賃保証会社を利用するケースが増えてきています。

この家賃保証会社を利用して、賃貸契約をする場合または既に契約して家賃の支払いが滞りそうという人は要注意です。

意外と知らない方が多いですが、家賃の支払いを延滞・滞納したことでクレジットカードを作れなくなってしまう場合があります。

身内に連帯保証人をお願いするのが難しい場合は、保証会社が連帯保証人の代わりを務めます。

もし家賃を滞納した際は、保証会社が代わりに支払いをしてくれますが滞納した分の家賃がチャラになるわけではありません。

この場合、滞納者は賃貸オーナーではなく保証会社に対して支払いの義務を負います。これを「代位弁済」と言います。

要するに入居者が怠った家賃支払いを保証会社が立て替えるということです。

家賃を滞納した場合の保証会社の代位弁済の流れは次のとおりです。

- ① 家賃の滞納

- ② 大家が保証会社に対し「代位弁済請求」を行う

- ③ 保証会社は大家に代位弁済(立て替え)を行う

- ④ 滞納している入居者に対し保証会社が立て替えた家賃を請求する

代位弁済は、大家が保証会社に対して請求することで行われます。代位弁済の請求をするタイミングは大家によってまちまちです。

すぐに滞納に気づいて請求する方もいれば、1ヶ月経っても気づかない大家もいます。

多くの場合、代位弁済には10日~80日程度の免責期間が設定されています。これは滞納してからその期間中に保証会社に代位弁済請求しないと保証しないという期間です。

期間を過ぎてしまえば、保証会社から滞納分の家賃を保証してもらえませんので、大家もできる限り早めに代位弁済請求しようとします。

保証会社が家賃返済を肩代わりすることでブラック情報となる。

保証会社が家賃の支払いを肩代わりすることを代位弁済と言い、この代位弁済はブラック情報の一つです。

保証会社が代位弁済を行った時点で、加盟する個人信用情報機関にブラックリストを意味する金融事故情報が登録されます。

代位弁済されるということは、客に家賃支払いをできなくなった事情があるということですので、クレジットカード審査において充分なネガティブ情報になります。

代位弁済によるブラックリスト入りの場合、代位弁済がされた日から5年間は金融事故情報が残ります。

逆に言えば、保証会社を利用せず賃貸契約をした場合は、代位弁済されることはないので個人信用情報機関に金融事故情報が登録されることもないので、クレジットカードの審査に何ら影響を与えることはないということです。

家賃保証会社を利用して契約したうえで代位弁済されると、ブラックリスト入りすると説明しました。しかし、すべての家賃保証会社が個人信用情報機関に加盟しているわけではありません。

個人信用情報機関に加盟していない家賃保証会社であれば、仮に代位弁済されてもブラックリスト入りすることはないのでクレジットカード審査に影響しません。

個人信用情報機関に加盟している家賃保証会社は次のとおりです。

- 株式会社アプラス

- 株式会社エポスカード

- オリエントコーポレーション

- 株式会社ジャックス

- 株式会社セゾン

- 株式会社セディナ

- 株式会社ライフ

いずれもクレジットカードの発行会社ですが、クレジットカードの審査ノウハウを活用して家賃の支払能力の調査もしています。

もし、上記いずれかの家賃保証会社を利用したことがあり代位弁済された場合は、自分の信用情報に傷がついている可能性があります。

クレジットカードに申し込みする前に、一度信用情報に問題がないか確認しておきましょう。

逆に上記以外の家賃保証会社であれば、代位弁済されてもブラックリスト入りすることはないのでクレジットカード審査を通過することは可能です。もっとも家賃滞納を推奨するわけではないのでその点は勘違いされないように。

参考までに個人信用情報機関に加盟していない家賃保証会社を一覧にしてご紹介します。

| 全国賃貸保証業協会 | 賃貸保証機構 | 独立系保証会社 |

| ・株式会社アルファー ・アーク株式会社 ・株式会社エム・サポ ・エルズサポート株式会社 ・興和アシスト株式会社 ・株式会社ギャランティー・アンドファクタリング ・株式会社近畿保証サービス ・ジェイリース株式会社 ・全保連株式会社 ・賃住保証サービス株式会社 ・ホームネット株式会社 ・株式会社リクルートフォレントインシュア ・株式会社レジデンシャルサービス |

・ALEMO(アレモ)株式会社 ・株式会社Casa(カーサ) ・日本セーフティー株式会社 ・フォーシーズ株式会社 |

・アールエムトラスト株式会社 ・株式会社アルファー ・株式会社イントラスト ・SFビルサポート株式会社 ・株式会社オーロラ ・株式会社CAPCO AGENCY ・株式会社近畿保証サービス ・ジェイリース株式社 ・新日本信用保証株式会社 ・株式会社セブン総合保証協会 ・株式会社総商(AAAホールディングス) ・株式会社ナップ ・日本賃貸保証株式会社(JID) |

少数だが、家賃の支払いに対応している不動産会社も存在する。

数こそ少ないですが、クレジットカードでの家賃支払いに対応している不動産会社もあります。

アパマンショップや大東建託などの賃貸管理会社であればクレジットカードで家賃を支払うことも可能です。

個人信用情報機関に加盟する家賃保証会社に代位弁済されるとブラックリスト入りすると説明しましたが、クレジットカードで家賃の支払いをしている場合も長期延滞してしまうとブラックリスト入りとなりますので注意が必要です。

正確には家賃をカードで決済した分の延滞ですので、クレジットカードの延滞と言えます。

代位弁済だけがブラックリスト入りするわけではありませんので覚えておきましょう。

家賃をクレジットカードで支払いするようにしておけば、万が一、現金に余裕がなくてもカードで決済できるのでその月の家賃支払いを乗り切ることができます。

一時的にお金がなくても、カード払いにしておけば家賃滞納を免れることができます。

しかし、家賃の支払いに使用しているクレジットカードの利用料金を延滞してしまえば信用情報に傷がついてしまいます。

先述したとおり、ブラックリスト入りになるのは代位弁済だけでなく、クレジットカードの長期延滞も対象となります。

クレジットカード会社の多くはCICという個人信用情報機関に加盟していますので、本来の返済日から61日以上または3ヶ月以上の支払い延滞をすると「異動情報」が登録されます。

これは事実上のブラックリスト入りとなります。

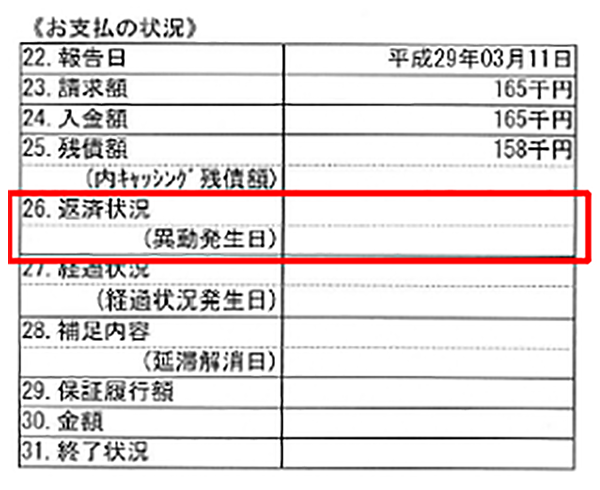

後述しますが、自分の信用情報は開示請求して確認することができます。CICに情報開示すると、自分が今現在ブラックリストいりしているかがわかります。

下記は、開示の画面ですが、この「26.返済状況」の項目に「異動」と記載されていればブラックリスト入りしていることになります。

ブラックリストいりしている場合は、新規クレジットカードの審査に通ることは難しくなります。

CICに登録される異動情報は、契約期間中及び取引終了後5年間です。延滞の場合は、延滞が解消した日から5年経てば異動情報が消えます。

信用情報は自分でも開示請求できます。家賃支払い分のクレジットカードを長期延滞してから5年ほど経つから、また新規でクレジットカードを作ろうかと思っている方もいるでしょう。

過去に延滞経験がある方は、クレジットカードに申し込みする前に自分の信用情報を開示請求することをおすすめします。

クレジットカードの利用履歴であればCICに開示請求すればOKです。

CICの信用情報の読み方については15分でわかるCICの信用情報開示報告書の読み方を参考にしてください。

CICの情報開示はネット上で完結できる。

CICでは開示請求手続きをWEB上だけで完結できます。

定期的に信用情報をチェックされる方はもちろんのこと、初めて信用情報を見るという方も手間なく開示請求できるので便利です。

CIC以外の信用情報機関では、開示結果は郵送となるため数週間かかりますが、CICなら最短10分程度で結果を確認することができます。

開示請求の方法はCICの公式ページに記載されていますので、その手順に従って手続きすれば簡単に開示結果を見ることができます。

CICのネット開示は本人確認と1,000円の手数料が必要になります。また、ネット開示ではクレジットカードを使用します。

もしクレジットカードを持っていない場合でも、デビットカードで決済可能ですので、これを機にデビットカードを発行するといいでしょう。

クレジットカードもデビットカードも持っていない場合は、郵送開示でも開示請求可能です。

ネット開示同様に、1,000円の手数料が必要ですがこちらは定額小為替を郵便局に買いに行く必要があるので少し手間がかかります。

ブラックリストに入ることで、今後カードを作ることは難しくなる。

信用情報機関に加盟している家賃保証会社に家賃を代位弁済された場合は、ブラックリスト入りするため、当面の間はクレジットカードを作ることはできなくなります。

ダメ元で申し込みする方もいますが、審査のときに個人信用情報機関に必ず照会をかけますのでブラックリスト入りしていることは即座にバレてしまいます。

どうしてもカードを作りたい、カードで決済する必要があるという場合は「デビットカード」を作るといいでしょう。

クレジットカードはショッピングの利用代金を後払いする方式ですが、デビットカードの場合は利用代金が銀行口座から即座に引き落としとなります。

口座に残高がなければカード決済できない仕組みですから、利用する人の信用は必要としません。そのため、カード発行会社による審査は不要です。

デビットカードであれば家賃滞納してブラックリスト入りしている方でも持つことができます。

デビットカードの詳細は、デビットカードとクレジットカードの違いとは?で解説しています。

デビットカードは銀行口座から即時引き落としとなるため、口座に残高がなければ使えません。急に高額な出費が重なって支払いがピンチのときはクレジットカードが便利です。

クレジットカードなら、利用代金の支払いは翌月ですからキャッシュフローに余裕ができるうえに分割払いもできます。

デビットカードではなくクレジットカードを利用したいなら、おすすめはアコムACマスタカードとアメリカン・エキスプレス・カードです。

家賃滞納でブラックリストいりしてしまった方は、基本的に金融事故情報が消えるまでカードは作れません。

また、仮に金融事故情報が消えたとしてもカードの利用履歴が一切残っていない「ホワイト」と呼ばれる状態です。

一般的にクレジットカード会社はカード利用履歴がない人は信用できないとみなすため、カード発行されにくいです。

加えて、支払い能力がない人や無職で収入がない人は審査通過できません。ほとんどのクレジットカードは申し込み資格に支払能力を有する方という条件を設定しているからです。

つまり、金融事故情報が消えて、現在支払能力があればクレジットカードに申し込み可能です。

アコム発行のACマスターカードは申し込み者の支払い能力を見る

消費者金融のアコムが発行するクレジットカード「ACマスタカード」は、申し込み者の支払い能力を重視します。

クレヒスが真っ白でも現在十分な支払能力があればカード発行される可能性が高いです。

審査が不安な方のためにWEBでできる3秒診断を用意しています。本申し込み前に、カード発行可能かどうか試してみるのもいいでしょう。

アコムACマスターカードの詳細は、アコムACマスターカードってどんなカード?で解説しています。

アメックスカードを発行するアメリカンエキスプレスは外資系です。

外資系ということで日本のカード会社とは異なる基準で審査するため、日本のカード会社で審査落ちした方でもアメックスカードなら審査通過の可能性が十分あります。

外資系カード会社は、再チャレンジを高く評価してくれる傾向があるので、過去にブラックリスト入りしてしまった方でも取得しやすい1枚です。

全保連加入後、家賃を滞納しても事故情報として扱われない。

全保連に加入して家賃滞納を起こした場合でも、個人信用情報機関には事故情報は登録されないのでクレジットカード審査を通過することは可能です。

しかし、全保連のデータには家賃を滞納したという事実は残るので、当然ながら再度全保連の審査を受けても審査落ちするということは覚えておきましょう。

賃貸契約をする際は、どこの家賃保証会社に加入しなければいけないのか必ず確認しましょう。

また、家賃保証会社は、会社同士でのデータベースを共有しています。保証会社同士が作る協会があり、加盟している会社同士で家賃の滞納情報を共有しているのが現状です。

協会は2つ存在しており、全保連は一般社団法人全国賃貸保証業協会に加盟しています。この協会に加盟している保証会社は次のとおりです。

- アーク株式会社

- 株式会社アルファー

- エルズサポート株式会社

- 株式会社ギャランティー・アンド・ファクタリング

- 株式会社近畿保証サービス

- 興和アシスト株式会社

- ジェイリース株式会社

- 賃住保証サービス株式会社

- ニッポンインシュア株式会社

- ホームネット株式会社

上記の賃貸保証会社の審査は通りませんので、賃貸契約する際はこれらの保証会社ではないところで契約するようにしましょう。

クレジットカードを利用していて、賃貸契約をする場合は信販系の保証会社の審査に注意してください。

もし、クレジットカードの支払いが遅れてしまうと信用情報に傷がついてしまいます。賃貸契約する際、保証会社への加入を進められるケースが多いです。

信販系の保証会社だと個人信用情報機関へ照会をかけるので、そこで金融事故情報を起こしていることがばれれば保証会社の審査に落ちてしまいます。

アパマンショップやミニミニ、エイブルなどの大手の管理会社は信販系の保証会社を利用しているので、クレジットカードを長期延滞したことがある人は信販系の保証会社には加入しないようにしましょう。

賃貸物件の家賃の支払い方法は、振込や口座引落が一般的ですが、近年、家賃や諸費用をクレジットカード払いに対応する不動産会社も増えてきています。

家賃をクレカで支払うと手数料が発生する。

家賃のクレジットカード払いは、カード決済時に手数料が発生します。

カード会社は決済手数料を差し引いた金額を不動産会社に振り込むので、賃貸オーナーの収入はその分減ってしまいます。そのため、これまでは家賃のクレジットカード払いは普及しませんでした。

しかし、入居者側からすれば家賃の支払いをクレジットカードでできたほうが便利ですし、不動産会社も他社との差別化につながるということからカード払いの導入を検討する不動産会社が相次いています。

クレジットカードで家賃を支払うメリットは3つあります。

- ① 家賃支払いのタイミングをずらせる

- ② ポイント・マイルが貯まる

- ③ 振込の手間がかからない

まず、クレジットカードの利用代金の支払は翌月または翌々月になる後払い方式です。家賃の支払日に現金が足らない場合でも、支払いのタイミングをずらせるので慌てずに済みます。

クレジットカードの魅力といえば、ポイントやマイルが貯まることです。家賃の支払いは高額ですから、それをクレジットカードで支払いすればスピーディーにポイントやマイルを貯めることができます。

家賃のクレジットカード払いはどの賃貸でも対応しているわけではありません。むしろ、口座引落や銀行振込でしか支払いできない会社の方が大多数を占めていると言っても過言ではありません。

ちなみに全保連もクレジットカード対応していませんので注意してください。

またクレジットカード払いに対応していても、使用可能なカードが指定されている場合があります。

持っているクレジットカードが家賃の支払いに対応しているか、事前に不動産会社に問い合わせておきましょう。

更新履歴