元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

Pontaは非常に愛くるしい印象がありますが、クレカ審査は決して柔軟ではありません。落ちる人は確実に存在します。このページで対策を練った上で申込みしてください。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

今日は、Pontaポイントが貯まるPontaクレジットカードの審査難易度について解説します。

今日は、Pontaポイントが貯まるPontaクレジットカードの審査難易度について解説します。

Pontaカードは、「Ponta Premium Plus」「ローソンPonta VISAカード」「JMBローソンPonta VISAカード」「ルートインホテルズPontaカード」「シェル-Pontaクレジットカード」「ヒマラヤPontaカードPlus」の6種類があって、それぞれカードの審査・発行元が異なります。

審査・発行元が異なるということは、当然審査難易度も異なります。

- Ponta Premium Plus⇒JACCS(ジャックス)⇒信販系

- ローソンPonta VISAカード⇒クレディセゾン⇒流通系

- JMBローソンPonta VISAカード⇒クレディセゾン⇒流通系

- ルートインホテルズPontaカード⇒⇒銀行系

- シェル-Pontaクレジットカード⇒三菱UFJニコス⇒信販系

- ヒマラヤPontaカードPlus⇒セディナ⇒信販系

| カード名称 | 年会費 | ETCカード 年会費 |

ポイント 還元率 |

| Ponta Premium Plus | 初年度年会費無料 2年目以降2,000円(税別)(※1) |

無料 | 1.0% |

| ローソンPonta VISAカード | 無料 | 無料 | 0.5% |

| JMBローソンPonta VISAカード | 無料 | 無料 | 0.5% |

| ルートインホテルズPontaカード | 初年度年会費無料 2年目以降1,250円(税別)(※2) |

初年度無料 2年目以降500円(税別) |

0.5% |

| シェル-Pontaクレジットカード | 初年度年会費無料 2年目以降1,250円(税別)(※3) |

無料 新規発行手数料1,000円(税別) |

1.0% |

| ヒマラヤPontaカードPlus | 初年度年会費無料 2年目以降1,250円(税別) |

無料 新規発行手数料1,000円(税別) |

0.5% |

※1 年間利用額5万円以上の場合翌年度年会費無料・リボ専用コースの場合は年会費無料

※2 年間利用額20万円以上の場合は翌年度年会費無料

※3 Ponta加盟の昭和シェルサービスステーションで年1回利用すると翌年度年会費無料

いずれのPontaクレジットカードも初年度は年会費無料です。

Ponta Premium Plus・ルートインホテルズPontaカード・シェル-Pontaクレジットカード・ヒマラヤPontaカードPlusは2年目以降年会費がかかりますが、ヒマラヤPontaカードPlus以外は条件次第で年会費無料になります。

Pontaクレジットカードは発行元によって審査の難易度が異なります。

しかし、申し込み基準はどの発行会社の場合も「18歳以上(高校生不可)」とされており、収入のない主婦や学生でも申し込めるというハードルの低さや、いずれのカードもゴールドカードやプラチナカードなどのステータスカードではなく、一般カードである点を考えると、どの発行会社を選んでも審査難易度はそれほど高くはありません。

ジャックスが発行する、「Ponta Premium Plus」はセゾンがダメそうな人にお勧め。

MasterCardの審査難易度とは?でも解説しておりますが、セゾンは、キュービタス社の自動審査マシーンのOASISとRhythmを使用している関係上、審査基準が本当に掴めません。

本来であれば、審査上、何の問題の無い属性(士業、公務員、年収800万円以上の役職者)が落選しています。

他に過去、私の元へ相談に来られた方でセゾンに否決された人の属性を紹介します。

- 35歳専業主婦、結婚するまでは親の家族カード、結婚後は夫の家族カードを利用しており本人にはクレジットヒストリーは無し。

主婦の場合、審査には夫の属性が関係してくるので場合によっては落ちる可能性も…

パートやアルバイトの主婦として申込み自身の収入があると申告すれば、ほとんどの流通系カードは可決します。

これは、基本的にセゾンも例外ではないのですが、セゾンは特に申込者のクレジットヒストリーを審査上、非常に重視します。

特に30代、40代の高齢クレヒス無しは、軒並み審査に落ちる可能性があるため注意してください。

さらに、セゾンの場合は、セゾンのみのクレヒスになりそうな人、言い換えますとセゾンをメインカードとして長く愛用してくれそうな人を優先して選んでいるのでは?ないかと考えられます。

本来、流通系カードは、スーパー等の商業施設で使ってくれそうな主婦やパートであれば、クレヒスが無くともすんなり可決されるものです。

しかし、セゾンはクレヒス+メインカードという要素が加味されることと、キュービタス社の自動審査マシーンによって、アメックス等を持っている高属性の人は、「どうせ使わないだろう。」という理由で落とされます。

本来、流通系は主婦の味方なのですが、セゾンだけはクセのある1枚です。

従って、カードの機能面にこだわりがなく、Ponta提携店で使えるクレジットカードを所持したいだけなら、Ponta Premium Plus⇒JACCS(ジャックス)、ルートインホテルズPontaカード⇒の方が取得しやすいと考えます。

それでは、ジャックスが発行するPontaカードに可決した人の属性を見てみたいと思います。

- 破産から11年が経過しKSCを含めた全ての信用情報を開示し、異動情報(事故情報)は完全になくなっているものの、クレジットヒストリーが全く無い状態だったため私の元に相談へ来られました。

本来であれば、この方の場合は、クレヒスが無いためクレヒス修行が必要なのですが、どうしてもPontaカードが欲しいとの要望でしたので、3銘柄の中からどれが一番最適か?を相談した結果。

自己破産していたが、定職につき安定収入を確保していたので審査を通過した。

この方の場合は、自己破産したものの定職に就いており収入も安定しているため可決されたものと考えます。

ジャックス(JACCS)の審査基準は、セゾンのようにクセが無いことがわかっていたため「Ponta Premium Plus」に選定したことが奏功したのでしょう。

が発行しているルートインホテルズPontaカードでも良かったのですが、最初の1枚でたとえ提携カードとは言え、銀行系だと分が悪いと考えて信販系のジャックスとしました。

Pontaクレジットカードは、どの発行会社の場合でも、信用情報機関に延滞情報や債務整理情報などの金融事故情報が登録されているブラックの場合は審査に通りません。

どの発行会社も、「CIC」と「JICC」の2つの信用情報機関に加盟しており、どちらかに金融事故情報が登録されていると審査通過は難しくなります。

一度ブラックになると、延滞の場合は最長5年、債務整理の場合は最長10年Pontaクレジットカードを作ることはできないため注意しましょう。

ここではポンタクレジットカードの審査を受けるうえで注意すべき点をご紹介します。

学生、主婦は審査通過しやすい。

Pontaクレジットカードの中で最もクセのある審査をするのが「ローソンPontaカードVISA」です。発行会社はクレディセゾンです。

クレディセゾンはクセのある審査で有名です。通常、属性が高い人ほどカード審査にとおりやすく、たとえば大企業の社員や公務員ならば一般カードはもちろんゴールドカードも難なく審査通過間違いなしです。

しかし、セゾンが発行するクレジットカードでは高属性でもしばしば審査落ちが見られます。その反対に、学生や主婦など低属性の方がとおりやすい傾向にあります。

ローソンPontaカードVISAを審査するセゾンが学生や主婦に好意的な理由は、他にクレジットカードを保有していないまたは保有枚数が少ないから、自社カードをメインに使ってくれるだろうと予想されるためです。

高属性の人が審査落ちしやすいのは、クレジットカードの保有枚数が多いためと考えられます。ローソンPontaカードVISAは年会費無料なので、その分利用時の手数料で儲けを得なければいけません。そのため、カードを使わない人に発行してもカード会社が損してしまいます。

仮にローソンPontaカードVISAを発行されても、利用頻度が低いと更新時の審査で落とされる恐れがあります。セゾン系のカードはカードの利用頻度もチェックしているので要注意です。

公共料金の支払いだけに使っている、もしくはカードショッピングに一切使っていないケースでも更新審査落ちになる可能性が高いです。

クレヒスは重要視すること。

繰り返しになりますが、ポンタクレジットカードはどれも審査ハードルは高くありませんので、審査に関しては気構える必要はないのですが、ルートインホテルズPontaVISAカードに申し込む場合は自身のクレヒスに目を向ける必要があります。

というのも、審査するはクレヒスがない人に対して、厳しい審査をする傾向にあるからです。

ルートインホテルズPontaVISAカードの審査通過に成功している人の特徴としては、クレヒスがある人に対しては難なく発行している傾向にあり、中には無職でもクレヒスがある人にも発行しています。

ポイントとなるのはクレヒスがあったほうがルートインホテルズPontaVISAカードの審査通過の可能性が上がるということです。

逆にクレヒスが全くない人は審査通過が厳しくなります。

属性がやや高めでも審査落ちしている人は多いです。これまで現金主義でクレジットカードを利用したことがない人は、クレヒスがない状態ですから、まずが可決されやすいクレカを1枚作ってクレヒスを半年間育ててからチャレンジしたほうが良いでしょう。

通常、クレジットカードやキャッシングで迷惑をかけると同じ系列の審査に通過することは不可能とされています。個人信用情報機関から金融事故情報が消えても、社内情報には半永久的に残り、同系列の会社に情報を共有しているためです。

しかし、では法令遵守のため、たとえ同じ系列でも個人情報を共有することはしません。たとえば、同系列のプロミスに迷惑をかけたとしても社内情報を受け取ることはしないので、ルートインホテルズPontaVISAカードが可決になる可能性があるということです。

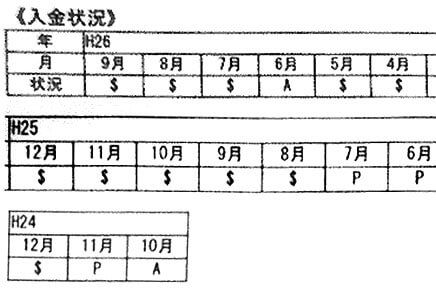

さて、次に大変興味深い例をご紹介します。過去にレイク、プロミスを数日遅れで完済。

携帯電話を割賦購入するもののCICの開示報告書には、異動情報は無いものの未入金マークを示すAがあるため、クレカ選定を慎重に行った結果、ACマスターカードは見事に可決。

ACマスターカードにてショッピング、キャッシングを1回利用し約定日通りに返済を行うものの、2枚目のローソンPonta VISAカード(セゾン)とPonta Premium Plus(ジャックス)は否決となりました。

信用情報機関に未入金のマークである「P」や「A」マークがあると審査落ちの可能性が大きい。

これは、銀行系、信販系、流通系に関係なく信用情報に未入金を示すPやAマークがあると否決される可能性が高いため注意が必要です。

「唯一、可決したACマスターカードを大切に使ってください。」とアドバイスさせていただきました。

このように信用情報機関に未入金情報などの事故情報等がありますと色々申し込んだとしても多重申込みで全て落ちる可能性があります。くれぐれもご注意ください。

ジャックス、セゾンが発行するPontaカードは、本来ポイントを上手に貯めたい若年層向けに発行される2等級カードであり、本来でしたら取得は容易な1枚です。

しかし、クレジットカードはショッピング、キャッシングを含めて無担保でカード会社が利用者に代わって代金を先払いします。つまり、クレジットカードは利用者の信用のみが担保となります。

車は車が担保になりますがクレジットカードやカードローンは、信用が担保になることを肝に銘じてカード選びを行ってください。

Pontaクレジットカードは、発行元によって審査にかかる期間が異なります。申し込み後、各カードの発行にかかる時間は以下の通りです。

| カード名称 | 審査期間 |

| Ponta Premium Plus | 約1カ月 |

| ローソンPonta VISAカード | 最短3営業日 |

| JMBローソンPonta VISAカード | 最短7営業日 |

| ルートインホテルズPontaカード | 最短3営業日 |

| シェル-Pontaクレジットカード | 1~2週間程度 |

| ヒマラヤPontaカードPlus | 2~3週間程度 |

Ponta Premium Plusは申し込みからカード到着まで約1カ月かかるため、早めに申し込むことをおすすめします。

ローソンPontaカードVisaとルートインホテルズPonta VISAカードは、最短3営業日で発行できます。

急いでPontaクレジットカードを作りたい場合は、いずれかのカードに申し込みましょう。ただし、3営業日で発行するにはそれぞれ以下の条件を満たす必要があるので注意してください。

また、クレディセゾンが発行するクレジットカードはセゾンカウンターで即日発行が可能なカードが多いですが、ローソンPontaカードVisaは即日発行には対応していないため注意しましょう。

① ローソンPontaカードVisaの場合

- インターネットで19:30までに申し込みを完了させること

- 申し込み後、10:00~20:00の間にかかってくる申し込み確認の電話に出ること

② ルートインホテルズPonta VISAカード

- インターネットで19:30までに申し込みを完了させること

- 引き落とし口座をインターネットで設定すること

- 20歳以上であること

Pontaクレジットカードは、キャッシング枠を低くして申し込むことで審査に通りやすくなります。

希望額と他社借入の合計が越える可能性がある場合、収入証明書類が必要となる。

収入証明書類を提出すると、書類の不備が発生する場合や、カード会社側での確認事項が発生する場合があるため、審査に時間がかかる、審査に落ちる可能性が高くなるというリスクがあります。

収入証明書類の提出が必要ない金額でも、カード会社側での審査項目が増えるため、審査に落ちる可能性が高くなる場合があります。

また、専業主婦や学生など収入がない人のキャッシング利用は法律で禁止されているため、収入がゼロの場合にキャッシングを申し込むと、審査に落ちる可能性が高くなる場合があります。

キャッシングを利用しない場合は、できるだけキャッシング希望額を低くして申し込みましょう。

ポンタクレジットカードを申し込んで、審査落ちになってしまうとどうして落ちたのかわからない、ポンタクレジットカードが欲しいからもう一度審査申し込みしたいと思ってしまいますよね。

しかし、審査落ちしてすぐ同じクレジットカードに申し込みしても審査通過の可能性は低いです。

ここでは、一度ポンタクレジットカードの審査に落ちてしまった方が再申し込みする上での注意点、他社発行のクレジットカードを作ることはできるのか解説していきます。

審査に落ちた後の再申し込みは厳しい…。

審査落ちしたポンタクレジットカードに再度申し込んでも審査通過する可能性は低いです。なぜなら、審査落ちの原因を短期間で改善することは無理だからです。

たとえば、審査落ちの原因が年収や勤続年数などが審査通過の基準を満たしていなかったという場合、短期間で年収を上げたり勤続年数を増やしたりすることはできませんよね。

他にも良好なクレヒスがないから審査落ちした場合は、クレヒスを育てなければいけませんしそのためには最低でも半年間の実績を積む期間が必要です。

このように、審査落ちの原因をすぐには解消できないため、再申し込みしてもポンタクレジットカードの審査には通らない可能性が高いのです。

ポンタクレジットカードに申し込んで審査落ちした場合、その情報は半年間個人信用情報機関に残ります。審査落ちしたという情報が残っているだけで自動的に弾かれて審査落ちになるケースもあるので、安易に再申し込みはしないほうがいいです。

ポンタクレジットカードと言っても、いくつかの種類があります。発行するカード会社によって審査基準が異なると説明したとおり、たとえば「ローソンPontaカードVisa」で審査落ちしたとしても「Ponta Premium Plus」は審査通過の可能性があるということです。またポンタクレジットカードではない別のクレジットカードに申し込むという手もあります。

ただし、審査落ちの原因を解決しないと別のクレジットカードに申し込んだとしても再び審査落ちになる可能性が高いです。繰り返し審査落ちになると、ますます審査通過が難しくなる恐れもあるので要注意です。

ポンタクレジットカードでも審査基準を開示することはありませんが、審査落ちの場合必ずなにかしらの理由や原因があります。

以下は、ポンタクレジットカード審査を否決になったときにやっておきたい対策です。

審査落ち後、別のカードを申し込んでいる?

万が一、ポンタクレジットカードの審査に通らなかったときのために別のクレジットカードにも申し込んでいませんか?

もし、そうであればどちらも審査落ちになる可能性が高いです。

クレジットカードに申し込むと、カード会社は加盟する個人信用情報機関の申込情報に記録します。

申込情報が個人信用情報機関に残るのは6ヶ月です。経過すれば古い情報から消えていきます。

申込情報が消えるのを待たずに、次から次へとカード申し込みすれば当然個人信用情報機関にはたくさんの申込情報が残ってしまいます。

それを見た審査担当者は「この人は手当たり次第に申し込んでいて危険かも」「借り逃げするつもりかもしれない」などと、その申し込み者はリスクが高いと判断し否決にしてしまうケースが多いです。

申し込みは何件までならOKなのか?明確な基準はないですが、半年間に数十件も申し込みしていればやはり異常です。逆に申込件数はさほど多くなくても、ごく短期間に申し込みを繰り返しているとリスクが高いと判断される傾向もあります。

ポンタクレジットカードが欲しいのであれば、短期間に何枚も申し込まず期間をあけてから申し込みするようにすれば申し込みブラックと判断される可能性は低くなります。

もし、短期間に何社もクレジットカードを申し込みしているのであれば、半年待って申し込みし歴が消えるのを待つしかありません。

ポンタクレジットカード審査では支払い能力が重要視されます。もちろん収入が多いほうが有利ですが、それ以上に重要なのは安定しているかどうかです。仕事も収入も安定していれば支払い能力が高いと見られます。

無職・休職中・パート、アルバイト・勤続年数1年未満などは審査に不利になります。無職休職中は収入が途絶えるためまず審査には通りません。パートやアルバイトの場合も不利ですが、勤続年数が1年以上なら可決の可能性はあります。逆に1年に満たないと落ちる可能性が高いので要注意です。

個人情報機関に所持しているカード履歴が記録される。

個人信用情報機関には現在有効となっているクレジットカードの契約情報が記録されています。審査するカード会社は開示することで知ることができる仕組みです。

既に契約済みのクレジットカードの情報を知れるわけですから、たくさんカードを持っている場合は、ポンタクレジットカードを審査する会社も慎重になります。

というのも、仮にカードを発行しても使ってくれないかもしれないと思われてしまうからです。

クレジットカードを何十枚と持っている人もいますが、すべてを使うことはできないでしょうから、カードの枚数が多い人は要注意です。

またカードの保有枚数が多いと総与信枠の問題も絡んできます。カード会社が顧客に対して付与する利用可能枠を与信といいますが、顧客はこの範囲内でカード決済が可能です。枚数が多ければ与信合計が大きくなるので、カード会社も慎重になります。

もし、使っていないカードがあるならば解約して枚数を減らすようにしましょう。

基本的に借金がある人は審査に不利になります。借金があるということは、毎月借入先に返済しなければいけないため、借金していない人と比べて支払い能力が低いと判断されるからです。

特に、

- 消費者金融から借りている人

- 年収3分の1以上借りている人

このような人は要注意です。

消費者金融は、お金に困っている人が頼る金融会社であり、「お金に困っている=生活資金が不足している」ということになるのでカード会社も慎重に審査せざるを得なくなるわけです。

お金に困っている人にカード発行しても、利用代金を支払ってもらえない可能性が高いので当然と言えるでしょう。

また、借り入れしている金額が年収3分の1以上の場合も危険です。年収3分の1というのは総量規制という法律で決まっており、クレジットカードのショッピング枠は対象外ですが、借入額が多い人は返済能力ギリギリと判断され審査落ちになってしまう恐れがあります。

過去に延滞をした記憶がある場合は、審査落ちは確実。

審査落ちしてポンタクレジットカードを作れない人の原因で多いのは、個人信用情報機関に移動情報の登録や延滞の登録があることです。

クレジットカードやローンの利用代金の支払いを延滞(61日以上)すると、個人信用情報機関に金融事故情報は載ります。

俗に言うブラックリスト入りです。また滞納ではなくても、3ヶ月連続で支払いが遅れた場合でもブラックリスト入りしてしまうことがあります。

クレジットカードの利用代金の引き落としに使用している銀行口座が、残高不足で引き落としされないことは誰にでもあることですので、数日程度の遅延ならブラックリスト入りはしません。

ただ、数日程度であってもそれを何回も繰り返しているとブラックリスト入になってしまうので、少額でもきちんと支払いするようにしましょう。

ブラックリストに載ってしまう原因は、クレジットカードやキャッシングの支払い滞納だけではありません。実は奨学金を滞納した場合もブラックリスト入りになります。

奨学金を提供している機関等は基本的に個人信用情報機関に加盟していませんが、唯一加盟しているのが日本学生支援機構です。

恐らくほとんどの人が、日本学生支援機構の奨学金を利用していたかと思います。3ヶ月以上支払いの遅れが続くと個人信用情報機関に金融事故情報が登録されるので注意してください。

個人信用情報機関に延滞者として登録されると、その情報を参照した金融機関等がその人を「経済的信用が低い」と判断することがあります。

それによって、クレジットカードが発行されなかったり、利用が止められたりすることがあります。そのため、各種料金(公共料金や携帯電話等)の引落し、ショッピング(インターネット含む)やキャッシング等ができなくなる場合があります。

また、自動車ローン及び住宅ローン等の各種ローンが組めなくなる場合があります。

上記のとおり、日本学生支援機構の公式サイトでも言及されています。

現在ほとんどの方がスマートフォンを持っており、購入は分割払いを利用しているかと思います。実は、このスマホの分割購入は個人信用情報機関に登録されます

。購入代金は月々の携帯電話料金と一緒に支払いますが、電話料金の支払いが遅れると事故情報が登録されてしまうのです。

あくまでもスマホを分割購入した場合に限ります。一括で購入した場合は仮に携帯電話料金を延滞しても個人信用情報機関に登録されることはありません。

ポンタクレジットカードは定期的に入会キャンペーンを実施しています。自社カードの利用者を増やすことを目的としているため、通常よりも審査基準が甘くなる傾向にあります。

こうしたキャンペーンを狙って申し込むのもおすすめです。

カード会社は様々で種類も豊富だが、審査難易度は低め。

ポンタクレジットカードはいくつか種類があり発行するカード会社も違いますが、基本的にどれも審査難易度は高くありません。

しかし、それでも審査に落ちてしまったという方や審査が不安な方は、より審査難易度が低いクレジットカードを検討してみるのも手です。

クレジットカードは銀行系が最も審査が厳しく、消費者金融系が最も審査通過しやすいです。

消費者金融系のクレジットカードは、クレジットカードではなくカードローンよりの審査基準です。一般的にクレジットカードよりもカードローンのほうが、与信枠が小さいため、審査基準も甘い傾向にあります。

消費者金融の審査基準で審査するので、ポンタクレジットカードの審査に通らなかった人でも可決される可能性は十分にあります。

クレジットカードを作るためには審査に通らなければいけません。100%審査無しのクレカはありませんし、絶対に審査通過できる甘いクレカもありません。

申し込み履歴が消えるのを待っていられない人、金融事故情報があるけど今すぐカードを作りたい人はクレジットカードと同じように使えるデビットカードを検討するのもいいでしょう。

デビットカードはクレジットカードと違い預金残高を超える決済はできないので、ショッピングしすぎて支払いできないという心配もありません。

原則16歳以上であれば誰でも申し込みでき審査はありません。そのため、信用情報に傷がある人でも問題なくカードを作ることができます。

ポンタカードは、スーパーのライフでも使えます。その他、JALマイルにも交換できますので、クレジット機能がないポンタカードだけでも持っておくとポイントの2重取りができるので、ポイントカードとして持つのも良いです。

更新履歴