元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

このページでは生活保護の方がクレジットカードの審査に通過するためのポイントを詳しく解説しました。生活保護でもクレジットカードを取得したい方は必見で す。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

生活保護を受けているけど、今の状態でクレジットカードは持てるの?

それは、「生活保護受給者でもクレジットカードを取得できますか?」というご質問を受けます。

そこで今日は、現在、生活保護法に基づく生活保護費を受けている人がクレジットカードを取得する方法や取得後の注意点について調査、解説したいと思います。

まず、申込み時に「生活保護世帯であると申込みした時点で100%審査に落ちます。」(デビットカード含む)。理由は、申請者が生活保護制度を利用するためには、下記要件を満たす必要があるからです。

- ①土地、家屋、自動車等の資産を全く持っていない。

- ②金銭的な援助を行ってくれる身内や親類がいない。

- ③病気やケガ等で働くことができない。

- ④①~③の条件を満たしており、児童手当や年金等の収入があるが、厚生労働省が定める最低生活費を下回っていれば、生活扶助費として受給額が支給されます。

①~④の条件を見ていたければ、おわかりの通り、生活保護を受けている方の属性は定職に就いていない無職か定職に就いていても限りなく収入が低い。ことがご理解いただけるかと思います。

ちなみに、精神障害者や知的障害者で生活保護を受給している方はどうかというと、クレジットカードを持つのに重要なのは借りた金額を返済することができるかどうかのため、障害者手帳を持っているからといってクレジットカードが発行されないということはありません。

また、同様に年金未納者や障害年金受給者についても、クレジットカード会社は年金支払いについてまで問い合わせることはないため、クレジットカード審査には関与しません。

クレジットカード会社は、スコアリングにて申込者の属性に評点を付けることで審査が通るか判断している。

年収はどのカード会社でも重要項目として位置づけており、足きりラインとして120~200万程度はないと、一般的なカード会社の審査に落ちる可能性が高くなります。

従って生活保護受給下の人は、この足きりラインに引っかかる可能性が高いため、カード申込みの際、収入申告は少なくとも年収120万円以上(可能であれば200万)で申込むようにしてください。

- 収入証明や収入申告書は、キャッングの希望限度額が50万を超えなければ、提出不要ですので、100万円⇒120万円、180万円⇒200万円程度の色付けは許容範囲です。

さて、生活保護を受けている人は、どのような属性で申込みすれば良いかと言いますと、職業を 「無職」で申込むことは避けてください。これも生活保護同様、即審査落ちとなる可能性が高くなります。

カード会社でも銀行に預貯金が1000万円以上ある無職や地代、家賃収入のある無職、さらに老齢年金などの無職であれば、カード発行が可能です。 これらの属性の人は、「無職=無収入」ではないため、カードが発行されます。

しかし、生活保護の人は、資産や定職で得られている収入が極端に少ないため「収入のある無職」と同列に扱うことはできません。

それでは、どのような属性で申込みすれば良いかと言うと、非勤労者であっても、写真家、小説家、画家などは無職とは言わず、一般的には自由業と呼ばれています。これらを参考に属性設定を行います。

例えば、定職に就いていない人で生活保護の受給を受けている場合は、ネットオークションに出品したことがある人であれば、「古物商」や家庭菜園を行ったことがある人は「造園業」などと申告して申込むようにしてください。

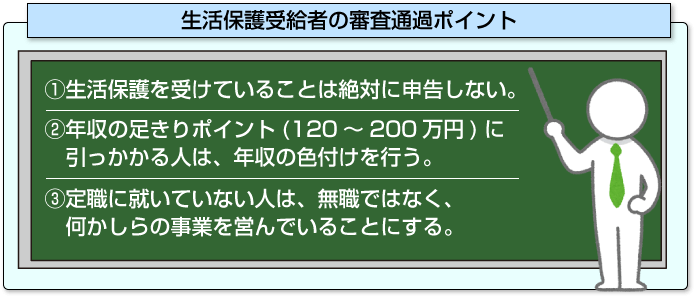

生活保護を受けている人が審査に通過するポイントは、

- ①生活保護を受けていることは絶対に申告しない。

- ②年収の足きりポイント(120~200万円)に引っかかる人は、年収の色付けを行う。

- ③定職に就いていない人は、無職ではなく、何かしらの事業を営んでいることにする。もちろん、パートやアルバイト等の定職についている人は、現在の勤務先を申告するようにしてください。

生活保護を受けている人は、現在貧困者である方がほとんどだと思います。その場合、低属性カードであれば、発行される可能性が高いです。

低属性カードとは、年収が低い人や勤続年数が短い人であっても「返済能力」があると見なされれば発行される可能性が高いカードのことを指します。

代表的なカードとしては、ACマスターカードが有名です。

このACマスターカードを発行しているアコムは、審査基準を「返済能力」があるか?を非常に重視しているため低年収の人であっても、身の丈に合った利用額で期日までに必ず返済できれば取得可能です。

低属性カードを取得する場合でも、在籍確認は必ずあるので自営業で申込む際は、自宅か携帯の連絡先は必ず書きましょう。

また、パート、アルバイトの人は、勤務先の連絡先を必ず記載するようにしてください。

※低属性カードと記述しておりますが、カードの機能面が低属性というわけではなく、低属性の人でも取得可能という意味で「低属性カード」と呼んでいます。

なお、虚偽の申込みは良くないのでは?と思われる方もいらっしゃるかと思います。

もちろん良くありませんが、いわゆる詐欺でも実害が出ていなければ誰も(カード会社)動きません。

カードを取得するために実態とはかけ離れた申告で申込みしたとしても、約定通りの返済日に全額をきっちり払っていれば、カード会社から見れば「最良の顧客である。」ことに変わりありません。

生活保護受給者の場合、クレジットカードの取得、利用は「不正受給」と見なされる可能性が大きい。

それは、生活保護受給下においてクレジットカードを利用すると「不正受給」と見なされ、受給資格を失う可能性があるため注意が必要です。

なぜ不正受給者とみなされてしまうかというと、生活保護の受給者は制度上、借金をすることができません。

つまりカードローンや代金後払い(買掛金)のクレジットカードは借金と見なされるため、この借金で得た1万円は収入と見なされます。

これによって、次月の受給申請をしたときに、生活保護費で減額される可能性があります。また、生活保護費の中からクレジットカードや消費者金融などのカードローンの借金を返済することは禁止されています。

そのため、生活保護費受給決定前からキャッシング会社などの借金がある方は、福祉事務所側から自己破産を勧められることになります。自己破産手続きなどは法律専門の法テラスへ相談することで弁護士費用を免除(その後に生活保護受給者となった場合)されます。

ただし、自己破産=ブラックリスト入りになってしまいますので、クレジットカードを取得することがさらに困難になってしまいます。

生活保護生活中にクレジットカードを取得したいと思うのであれば、出来るだけ以前からの借金を返し、自己破産者にならない必要があります。

この借金を返済する行為は、生活保護法で禁止されている資産の形成に該当する可能性があるため、生活保護の廃止になり、受給費がもらえなくなる可能性があります。

生活保護を受けている人は、クレジットカードを利用する際の注意点としては、

- ①カード決済やキャッシング枠などの借金は不労収入になります。

- ②不労収入は翌月の保護費から調整(減額)されます。

- ③1万円キャッシングを利用すれば翌月の生活保護費が1万円減額されます。

これらのリスクをあらかじめ理解した上で利用するようにしてください。

私は生活保護を受けたことが無いので、毎月役所へどのような書類を提出するのか存知上げませんが、もし銀行通帳の写しを提出する必要があるのであれば、クレジットカード会社からの引き落としは別の銀行口座などにする必要がありますね。

自治体により、クレジットカードの取得、利用が認められているケースもあります。

代表的な例は、インターネットのプロバイダ料金の支払い等は、就職活動を行うために必要な行為です。

また、公共料金の支払いについてもケースワーカーも周知のこととして黙認しています。また、某大都市の某区役所では、ショッピング枠の利用(一括払いのみ)であれば、問題ないという弁護士回答です(使用していい基準額というのはありません)。

従って、一概にクレジットカードの利用がダメというわけではなく、受給を受ける自治体や社会福祉主事、担当のケースワーカーによって、かなり裁量の余地があるのも事実です。

心配な人は、カード利用が可能なケースをご自身のケースワーカーや自治体に確認されることをお勧めします。

ちなみに、デビットカードは銀行口座を持てる人であれば原則作ることができるので検討してもいいでしょう。

更新履歴