元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

ライフカードは消費者金融アイフルの傘下入りとなり与信基準が導入されたことで、審査は甘いとの噂もありますが実際のところはどうなのでしょうか?

今回はLIFE CARDのクレジットカード審査について解説していきたいと思います。

クレジットカードの審査基準というものはどのカード会社も非公開としています。そのため、なぜ審査通過できたのか、なぜ審査に落ちたのか正確な基準を知ることはできません。

LEFE CARDの審査基準とは?

しかし、実際にLIFE CARDのクレジットカードに申し込みした人たちの合否情報や口コミを見ることで、ある程度の審査基準というのは見えてきます。

「LIFE CARDは消費者金融の基準だから甘い」

「信販系だけど比較的審査に通りやすい」

このような審査が甘いという意見が多数を占めていますが、実際には審査落ちした人も多く存在しており誰もが簡単にカード発行してもらえるわけではありません。

下記は今年に入ってLIFE CARDに申込んで審査落ちした人の属性です。

| 年齢 | 職業 | 勤続年数 | 年収 |

| 35歳 | 正社員 | 6年 | 500万円以上 |

| 所有カード | キャッシング | 延滞の有無 | 総与信枠 |

| 3枚 | 5万借り入れ | なし | 150万円 |

| 年齢 | 職業 | 勤続年数 | 年収 |

| 41歳 | 正社員 | 10年以上 | 400万円以上 |

| 所有カード | キャッシング | 延滞の有無 | 総与信枠 |

| なし | なし | なし | 0 |

| 年齢 | 職業 | 勤続年数 | 年収 |

| 20代 | 正社員 | 4年 | 300万円以上 |

| 所有カード | キャッシング | 延滞の有無 | 総与信枠 |

| 2枚、年間利用額100万円程度 | なし | なし | 90万円 |

| 年齢 | 職業 | 勤続年数 | 年収 |

| 20代 | 正社員 | 3年 | 250万円 |

| 所有カード | キャッシング | 延滞の有無 | 総与信枠 |

| なし | なし | なし | 0 |

一見すると、どれも審査落ちするのが不思議と思える属性の人たちばかりです。

いずれも正社員として働いていて収入は安定していますし、過去に延滞の経験が一度もない人ばかりです。それにも関わらず審査落ちという結果に終わってしまいました。

上記のような属性の人でも審査落ちしてしまうということは、LIFE CARDの審査はそれなりに厳しいのではないかと推測できます。

LIFE CARDのCMを見る限りでは、万人にカード発行してくれる印象を持たれますが、実際はそうでもないということです。

他社のクレジットカードの基準は余裕でクリアしていても、LIFE CARDの場合は審査落ちになる可能性が高いので注意してください。

ライフカードを手に入れたいなら必ずチェック!

LIFE CARDの審査合否情報から、どのような人が審査落ちしてしまうのか解説していきます。

どうしてもLIFE CARDのクレジットカードが欲しい人はチェックしてください。

そもそもLIFE CARDは、2011年まであった株式会社ライフの子会社として設立され、一部の事業を継承してクレジットカード事業を展開するクレジットカード会社であるライフカード株式会社が審査しています。

同日付けでアイフルに吸収合併されているので消費者金融系に分類されるため、審査は厳しくないはずです。

しかし、もともと信販会社として事業を行っていやことから、信販系のクレジットカードと見たほうが正しいでしょう。

クレジットカードの審査難易度は、カード発行する会社の系統ごとに順位があります。

銀行系や独立系が最も審査が厳しく、流通系や消費者金融系が審査通過しやすいとされています。

信販系クレジットカードは銀行系・独立系の次の部類に入るので、決して審査が甘いわけではないということです。

上記で紹介した4名の方々は、なぜLIFE CARDの審査に落ちたのか?属性やカードの利用状況から次の3つの原因が推測できます。

- 1. クレヒスが乏しい

- 2. クレジットカードの総与信枠が影響を受けている

- 3. 支払可能見込額を超えている

それぞれ順番に解説していきます。

クレジットヒストリーは審査に重要。

クレヒスとはクレジットカードヒストリーの略語です。

カード会社は、初めに申込書の内容をもとにコンピューターが自動審査してカード発行の可否を判断します。

その後、個人信用情報機関に照会をかけて、申し込み者の信用情報を確認します。

信用情報にはクレジットカードやカードローンの申込履歴、利用状況、返済状況、延滞の有無といった情報が登録されており、これをクレヒスと言います。

個人信用情報機関は3つあり、カード会社はいずれかの機関に加盟し、審査の際は照会をかけて申し込み者のクレヒスを確認することが法律で義務付けられています。

LIFE CARDの場合、CICとJICC2つの機関に加盟しているので、両社へ照会をかけていると思っていいでしょう。

個人信用情報機関に照会をかけたとき、クレジットカードやローンを利用したことがない人はクレヒスが真っ白で一切情報が出てこないケースがあります。このような状態をホワイトと呼びます。

なぜ、クレヒスがないと審査に不利になるのでしょうか。詳しく見ていきましょう。

結論から先に言えば、クレヒスがないと審査に不利になるのは「過去に長期延滞や債務整理で問題を起こしたのではないか?」という疑いを持たれるからです。

クレジットカードやカードローンを利用して遅れることなく返済していれば、自然と「良いクレヒス」となります。逆に返済状況が悪いと「悪いクレヒス」となってしまいます。

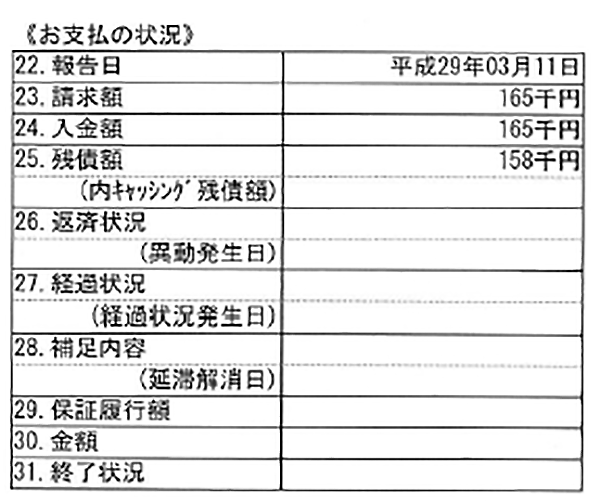

たとえば、下記はCICに登録されているクレジットカードの毎月の入金状況(支払状況)です。

「$」マークは正常に入金できたことを意味します。この$マークが毎月記録されていると遅れることなく支払いできていることを意味しますので、良いクレヒスと言えます。

しかし、この入金状況に欄にAやPマークなど正常に入金できなかったことを意味するマークがあると、審査に不利になります。

連続または複数回にわたりAやPマークがついていると悪いクレヒスとなります。

要するに期日までにクレジットカードの利用料金を支払わないでいるとこれらのマークが記録されるということです。

支払いを遅延したことがある人は「1回でも遅れたら審査には絶対通らないの?」と思うかもしれませんが、1,2回程度の遅延であればクレジットカードの審査に通ることは十分可能です。

カード会社によっては、数日程度の遅れであれば$マークを記録してくれることもあります。

しかし、長期間延滞してしまうと通常の支払い遅れとは区別する情報が登録されます。これを「異動情報」や「金融事故情報」と言います。

ブラック情報とも呼ばれており、ブラック情報が登録されることをブラックリスト入りすると表現されることもあります。

ブラックリスト入りすると、上記項目の26.返済状況に「異動」と記録されます。

自分がブラックリスト入りしているかどうか知りたいという人は、個人信用情報機関に開示請求して異動と記録されていないかどうかを確認するといいでしょう。

クレヒスがないと審査に大きく影響する?

クレヒスがないと過去に問題を起こしたのではないか?と疑われるため審査落ちしてしまうと説明しました。

これを聞いて「初めてクレジットカードを作る人はみんな審査に不利なのでは?」と思ったかもしれません。

確かに、これから初めてクレジットカードを作ったりローンを組む人は、当然のようにクレヒスがありませんので、本来ならば審査に不利になってしまいます。

しかし、クレヒスがないと誰でもクレジットカード審査に不利になるわけではありません。クレヒスがなくて審査に不利になるのは30代以上です。

10代・20代でクレヒスが真っ白な状態でも、彼らはこれからクレジットカードを作る年齢層ですからカード会社も「クレヒスが真っ白なのは当然」と判断して審査に寛容です。

10代・20代の方はクレヒスが真っ白だからということを気にする必要はありません。危険なのは30代以上でクレヒスがない人です。

なぜ30代以上でクレヒスが真っ白だと過去にブラックリスト入りしていたのではと疑われるのか、それにはブラック情報の消滅後の信用情報が関係しています。

30代・40代でクレヒスがないとカード会社は「いい歳の大人がクレジットカードを作ったことがないというのは怪しい。何か裏(ブラックリスト入り)があるのでは?」と疑われる恐れがあるのです。

ブラック情報は、個人信用情報機関から最低5年間消えません。逆に言えば、5年経過すれば個人信用情報機関からブラック情報は消えます。

ブラックリストは永久に消えないと思っている方も多いですが、実は5年後には消えるようになっているのです。

そして、ブラック情報が消滅した後にクレヒスを見ると真っ白で何の記録も残っていません。

つまり、現金主義でクレヒスが真っ白な人と、ブラックリスト入りから5年経過した人のクレヒスは見た目が全く同じ状態で区別がつかないということです。

カード会社は真っ白なクレヒスを見て「この人は現金主義なのか?それとも過去にブラックリスト入りしていたのか?」と区別がつかず、審査が厳しくなります。

20代でクレヒスが真っ白な人は少なくないですが、30代・40代ともなると利用経験のある人が多くなるので、この年代でクレヒスが真っ白なのは疑われやすくなってしまうのです。

年収や勤続年数などの属性が良くてもクレヒスがない人はLIFE CARDの審査に落ちる可能性が高いので注意してください。

30代以降でクレヒスがないと、LIFE CARDのクレジットカード審査を通過するのは厳しいです。まずは、信用情報に記録が残る信用取引でクレヒス修行することをおすすめします。

「クレヒスがないからクレジットカードを作れないのに・・・」と思うかもしれませんが、クレヒスとして記録されるのはクレジットカードの利用だけではありません。

スマホの分割購入やショッピングローンの利用でもクレヒスとして記録されます。

これらも契約するには審査が必要ですが、クレジットカードの審査と比べてハードルがかなり低いのでクレヒスがなくても審査通過しやすいです。

ただし、クレヒス修行は最低でも半年は行う必要があります。すぐにクレジットカードが必要という人は、次で紹介するクレジットカードの申込を検討するといいでしょう。

クレヒス修行におすすめのカードは「アコムACマスターカード」です。

アコムは消費者金融の会社でカードローンがおなじみですが、実はクレジットカードの発行も行っています。

ACマスターカードがクレヒス修行におすすめの理由は、審査方法が通常のクレジットカード会社と異なるからです。

アコムでもクレヒスはチェックしますが、どちらかと言えば現況の返済能力を重視する傾向にあります。

クレヒスが真っ白でも、働いて安定収入があれば審査通過できたという人も多数いますのでカードローン審査に近い印象です。

カードローンでは、限度額が50万円を超えると収入証明書が必要になりますが、それ以下では簡易的な審査基準が適用されるので、クレヒスがない人でも審査通過の可能性が十分あります。

公共料金や水道光熱費など毎月の固定費の支払いをACマスターカードに設定しておき、カードの利用代金を口座引落で入金すれば、CICに毎月入金状況が記録されます。この方法なら無理なくクレヒス修行ができるでしょう。

ACマスターカードを半年ほど利用すれば、LIFE CARDの審査に通過できる可能性も高くなります。

カードを所持している枚数分、総与信枠は増加する。

総与信枠とは、個人に与えられるクレジットカードの利用限度額の合計のことです。

クレジットカード1枚ではなく、所有する全てのクレジットカードの合計となります。

所有するクレジットカードの合計枚数が増える、限度額が増えるといったことがあれば総与信枠は大きくなります。

総与信枠は今現在持っているクレジットカードには影響しませんが、新規申し込みするクレジットカードの場合は審査に不利になる恐れがあります。

私たち個人から見た総与信枠は、所有するクレジットカードの限度額の合計ですが、カード会社から見た総与信枠は、個人に対して与えても良いと考えている限度額の合計です。

総与信枠の基準はクレジットカード会社によって違います。たとえば、総与信枠が200万円のAさんが、B社とC社のクレジットカードに申し込みしたとします。

例)Aさん、総与信枠200万円

B社:Aさんの総与信枠は250万円が限度だと判断

C社:Aさんの総与信枠は200万円が妥当だと判断

⇒B社の入会審査は通るかもしれないが、C社は「当社の総与信枠を超えている」と判断し審査に落ちる

上記の例のように、総与信枠の基準はカード会社ごとに異なり、妥当でないと判断されれば審査にとおりません。

カード会社は審査時に個人信用情報機関に照会をかけて信用情報をチェックしますが、そこには過去の支払状況や金融事故の有無だけでなく、他社での利用限度枠も確認しています。

具体的にどの会社のクレジットカードを使っているかはわかりませんが、利用しているクレジットカードの利用限度枠はきちんと載っています。

申し込み者の現在の使用しているクレジットカードの総与信枠は、個人信用情報機関に照会した段階でカード会社は把握できるようになっているのです。

総与信枠が原因でクレジットカード審査に落ちてしまうようであれば、現在の総与信枠を減らすといいでしょう。

総与信枠を減らすには、持っているクレジットカードの限度枠を下げるもしくはカードを解約して枚数を減らせばいいだけです。

限度額を上げるには審査がありますが、その逆の場合は審査不要ですから間違いなくできます。

クレカのショッピング枠は割賦販売法の規制がある。

クレジットカードのショッピング枠は割賦販売法の規制を受けます。これにより少し厳しくなりました。

クレジットカードを複数持つことは可能ですが、リボ払いや分割払いなどの1回払以外の利用限度枠に制限がかかります。

制限の内容は年収に応じて支払可能見込額を算出し、過剰与信とならないよう支払可能見込額を超えるカードの発行は禁止としています。

支払可能見込額の対象は下記の支払い方法です。

- リボ払い

- 分割払い

- 2回払い

- ボーナス払い

支払可能見込額は、

「(年収等-生活維持費-クレジット債務)×0.9」

の計算式で算出します。これは割賦販売法によって定められているものです。

生活維持費は、家族の人数と居住形態によって金額は下記のとおりです。

| 家族の人数 | 住宅ローンなしor 借家賃貸料なし |

住宅ローンありor 借家賃貸料あり |

| 単身世帯 | 90万円 | 116万円 |

| 2人世帯 | 136万円 | 177万円 |

| 3人世帯 | 169万円 | 209万円 |

| 4人以上 | 200万円 | 240万円 |

たとえば、前述した属性の方で支払可能見込額を計算してみましょう。

| 年齢 | 職業 | 勤続年数 | 年収 |

| 20代 | 正社員 | 4年 | 300万円以上 |

| 所有カード | キャッシング | 延滞の有無 | 総与信枠 |

| 2枚、年間利用額 100万円程度 |

なし | なし | 70万円 |

※生活維持費は単身世帯で借家賃貸料ありとして計算しています。

(300万円-生活維持費116万円-クレジット債務100万円)×0.9=756,000円

つまり総与信枠との差額を計算すると、あと56,000円の支払余力があるということです。この場合、支払可能見込額がかなりギリギリであるため、LIFE CARDの審査に落ちた可能性が高いです。

限度額30万円以下の場合は支払可能見込額の調査はしなくてもよいとされています。

対処法としては、

- 属性の改善(年収UP)

- 限度額30万円以下で申し込みする

この2つがあります。LIFE CARDのクレジットカードは審査が甘くないですが、上記に該当しないのであればぜひチャレンジしてみるといいでしょう。

LIFE CARDのクレジットカードに申し込みする前に、今の自分の状況で審査通過の可能性があるのか下記項目をチェックしましょう。

- 1. クレヒスはあるか

- 2. 総与信枠が大きすぎないか

- 3. 支払可能見込額を超えていないか

- 4. 返済日に遅れていないか、遅延はないか

- 5. 入会と退会を頻繁にしていないか

では、それぞれ詳しく見ていきましょう。

クレヒスを蓄積したいなら「ACマスターカード」

これまでクレジットカードやローンの利用経験があるでしょうか?

クレジットカードなどの信用取引の経験がないとクレヒスが真っ白の状態でLIFE CARDの審査に通るのが難しくなります。

10代・20代の方で初めてクレジットカードに申し込むという場合は利用経験がなくても問題ないですが、30代以降でクレヒスがないと審査落ちの可能性が高いです。

もし、クレヒスがない場合は半年間ほどクレヒス修行してから申込むのがいいでしょう。クレヒス修行には消費者金融アコムが発行する「ACマスターカード」がおすすめです。

総与信枠はカード会社にとって個人に対して与えても良いとする利用限度枠の合計です。入会審査の際、総与信枠が大きすぎるとカード発行が見送りになってしまう恐れがあります。

特に属性が悪い方、定収入の方は総与信枠が大きすぎるとなりやすいのでクレジットカードの所有は必要最低限にとどめておくのが無難です。

使っていないクレジットカードがあるならば解約して枚数を減らすことをおすすめします。

支払可能見込額は「(年収等-生活維持費-クレジット債務)×0.9」で計算します。

差額がギリギリという場合は審査落ちする可能性が高いです。

年収を上げるか、限度額30万円以下でLIFE CARDに申込むのがいいでしょう。限度額30円以下で申込んだ場合は、審査時に支払可能見込額を調査されませんので審査通過の可能性が上がります。

LIFE CARDの審査にとって、返済日に遅れてしまうことはマイナス要因です。

クレジットカードの利用代金をきちんと支払ったとしても、数日の遅れでも遅延の記録がついてしまいます。

現時点で遅延記録がある人、半年以内に遅延したことがある人はLIFE CARDの審査に通らない可能性が高いです。

61日以上の支払い滞納をしている場合は、遅延ではなく異動の記録が付きブラックリスト入りしてしまう可能性があります。

ブラックリスト入りすると最低5年間は記録が残り審査通過はほぼ無理です。支払いが遅れている人は早めに返済するようにしましょう。

クレジットカードの入会と退会の履歴は個人信用情報機関に記録されます。

中にはキャンペーンや特典が目的で申し込んで、ろくにカードを利用せずすぐに退会してしまう人もいますが、これを繰り返している人は要注意です。

入会と退会を頻繁に繰り返している人が申し込むと、審査担当者は「もしかしたら特典狙いかも」と警戒されてしまいます。

また多重申し込みも注意してください。短期間にたくさんのカード申し込みをしていると「借り逃げするかもしれない」「お金に困っているのかも」と疑われます。保険としてLIFE CARDの他にもカード申し込みするのは避けましょう。

1ヶ月に3社以上申し込んでいる場合は申し込みブラックと認定される可能性が高いです。

現時点で多重申し込みしている人は、申し込み履歴が消えるのを待ってからLIFE CARDに申し込みしてください。

更新履歴