元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

ビジネクストクレジットカードはライフカード株式会社とビジネクスト株式会社が提携した法人クレジットカードです。 今回はビジネクストクレジットカードの審査について解説していきます。

ビジネクストクレジットカードは、個人のクレジットカードに比べて審査基準が厳し目です。

他のビジネスカードに比べると審査はやや緩い傾向にありますが、審査通過するには設立3年以上で黒字決算2期連続であることが望ましいです。

中には設立したばかりでも審査通過した人もいますが、基本的には上記の基準をクリアしている方がビジネクストクレジットカードの審査には有利ということは覚えておきましょう。

設立3年以上経過することが、審査通過の近道。

これはどの法人カードでもある程度共通していることですが、審査通過するには設立3年以上経過していることが望ましいです。

法人カードもそうですが、審査基準というのは公開されていないので、設立3年以上ないと絶対に審査に通らないというわけではありません。

しかし、審査するカード会社の立場を考えればある程度納得がいくでしょう。

クレジットカード会社がカード発行するにあたりもっとも恐れていることは「未回収」です。

審査に通したのは良いが、期日に遅れるという状況だけは絶対に避けたいのです。

更に言えば、倒産されるのが一番怖いです。なにせ回収できませんから。設立したばかりの会社だと、将来も潰れず経営できているか判断ができかねません。

実際のところ、起業して3年以内に倒産する企業は7割近くもある厳しい世界です。そのため、一つの目安として、設立3年以上経っているかがポイントとなります。

もちろんビジネクストクレジットカードは設立3年未満でも申込可能です。

実際に搭載との管理人もサポートセンターに問い合わせましたが、設立初年度でもカード申し込みは可能ですし、そういった会員はたくさんいるとのことです。

ただ、審査通過することを考えると社歴が長いことは間違いありません。

法人カードでは黒字決算を続けていることが一つの基準と言われることが多いです。

当然ながらビジネクストクレジットカードでも財務状況は審査されますが、どの程度審査されるのかは不明です。

というのも、ビジネクストクレジットカードでは本人確認書類のみで審査するからです。申し込み時に財務書類等を提出する必要がないので、決裁状況がそこまで審査に大きく影響するとは考えにくいです。

後述しますが、ビジネクストクレジットカードの審査において重要なのは代表者個人の信用情報です。

代表者本人が過去にカードやローンの支払いで遅延などがあるとビジネクストクレジットカードの審査に影響すると思ってください。

ビジネクストクレジットカードの申し込みでは固定電話を入力する項目が用意されています。

上記はビジネクストクレジットカードの申込みフォームより抜粋したものですが、「固定電話がない場合は携帯・PHS番号を入力ください」と案内されています。

このことから言えるのは、ビジネクストクレジットカードでは必ずしも固定電話は必要というわけではないということです。

今は資本金1円で会社が作れてしまう時代ですから、一人法人で固定電話は持っておらず携帯電話しか持ってない人も多いでしょう。

ただし、ビジネクストクレジットカードに固定電話なしで申し込むと、確認の電話で固定電話の有無を聞かれます。このことからも、少なからず固定電話の有無は審査に影響すると考えていいでしょう。

可能であれば、IP電話でもいいので固定電話番号を設置してから申込むのがいいでしょう。

起業後、ビジネス用クレジットカードの作成は可能。

起業したばかりでもビジネクストクレジットカードを作ることは可能です。

要するに、ビジネクストクレジットカードの審査では年商や利益はあまり重視されていないことが推測できます。

では審査では何が重視されるのか?それは経営者の個人信用情報です。

ビジネクストクレジットカードは、引き落とし口座が法人名義の口座に設定できるだけでクレジットカードを契約するのは法人経営者になります。

そのため、審査では法人経営者の個人信用情報が審査にかけられます。

個人信用情報とは、クレジットカードやカードローンの借入金額、返済状況、金融事故の有無などの情報のことを言い、個人信用情報機関に登録されています。各金融機関で個人信用情報を共有しています。

またビジネクストクレジットカードなどの法人カードの審査では法人としての信用情報もチェックされます。

たとえば株式会社○○を経営しているAさんの場合は、

- 法人:株式会社○○が利用している他社の法人クレジットカードやビジネスローンなどの信用情報

- 個人:経営者Aさんが利用しているクレジットカード、カードローンなどの信用情報

その両方が審査で見られることになるということです。ただし、起業直後で法人としての信用情報がない場合は気にする必要はありません。

ではビジネクストクレジットカードの審査では信用情報のどのような部分を重用視しているのでしょうか?

法人経営者個人の信用情報では、主に下記の3つが重要となります。

- 直近2年間の支払い状況

- 他社借入状況

- 金融事故の有無

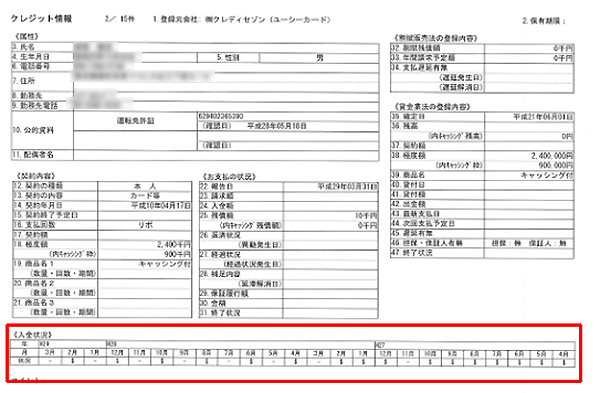

特に注意したいのが返済の遅延と金融事故の有無です。信用情報機関には過去2年間のクレジットカードやローンの支払状況が記録されます。

赤枠で囲っている欄に毎月の入金(支払い)状況が記録されます。正常に入金できていれば「$」マークが記録されます。

これがベストです。上記には記録されていませんが、たとえばここに「A」や「P」マークが記載されている場合は正常に入金できなかったことを意味します。

このAやPマークが年に2回以上あるとビジネクストクレジットカードの審査通過は厳しくなってきます。頻繁に返済遅延していれば審査落ちを覚悟したほうが良いです。

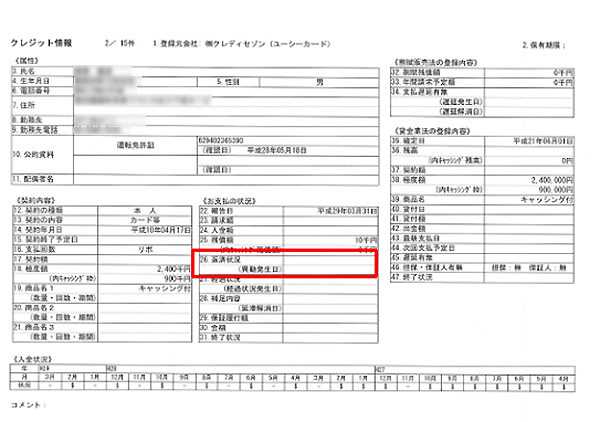

また、数回に渡り返済遅延をしていたり、61日以上の延滞、債務整理、強制解約、代位弁済いずれかを行った場合は「26.返済状況」の欄に「異動」と記録されます。

上記画像には異動の記録はありませんが、もしあなたの信用情報に異動が記録されている場合は、ビジネクストクレジットカードの審査にはほぼ間違いなく審査落ちします。

異動情報が記録されることを俗にブラックリスト入りといい、向こう5年間はあらゆるクレジットカードの審査に通ることができなくなります。

返済遅延や移動情報がなくても他社借入状況が原因で審査落ちすることもあります。年収に対して他社借入額が30%超えしていると審査通過は厳しくなります。

このように、個人信用情報は一見会社経営と関係がないように思えるプライベートのカード利用も審査対象になってしまうのです。

個人で使用しているクレジットカードやカードローンで返済遅延をしたことがあれば、ビジネクストクレジットカードはもちろんのこと他の法人カードの審査に通りにくくなってしまいます。

信用情報は自分自身で開示することができる。

信用情報は自分で開示請求して確認することができます。

これからビジネクストクレジットカードに申し込みしようとしているなら、まずは信用情報を自分で確認してみることをおすすめします。

信用情報を確認するのに500円~1,000円の手数料がかかりますが、正確な信用情報を知ることができます。

「支払いが完了したと思っていたら残高が残っていた」

「ちゃんと支払いしたと思ったのにAマークがついていた」

このように、実は信用情報を開示してみたら問題があることがわかったというケースは珍しくないです。

下手すれば、延滞に気づかずいつの間にかブラックになっていたなんてことも考えられますので、法人カードのように重要なクレジットカードを作る前に確認しておけば審査落ちのリスクを減らせます。

過去に延滞などの記録があるなら、信用情報から異動情報が消えてから申し込みしないと、ほぼ間違いなくビジネクストクレジットカードの審査に落ちます。

審査落ちという余計な記録を作ってしまえばますま審査落ちしやすくなります。

信用情報のことをクレヒスとも言いますが、これまでまったくクレジットカードやローンを利用したことがない方は、個人信用情報にクレヒスがなくビジネクストクレジットカード審査に落ちる可能性が高いです。

特に30代以降で現金しか使ってこなかった人は要注意です。すでに説明したとおり、ビジネクストクレジットカードでは個人の信用情報(クレヒス)を重視します。

クレヒスを見て「この人は毎月遅れず返済できているから信用できる」と判断しているのです。

信用情報には各金融機関で独自に保有する社内情報と、個人信用情報機関に登録される情報の2種類あります。

はじめて利用するとなると、個人信用情報機関で登録されている個人信用情報を確認する以外ありません。

クレジットカードやローンを一切利用してこなかった人は、当然ながら個人信用情報の登録がありませんので、「本当に返済してくれる人なのか」「信用して良いのか?」審査担当者は判断に困ってしまいます。

クレヒスがない人のことをスーパーホワイトと呼びますが、特に30代以降でスーパーホワイトだと審査落ちする可能性が高くなります。

クレヒスがまったくないという人は、クレジットカード・ローン・分割払いなどの信用取引を行うようにしましょう。

スマホの割賦払いでも構いません。きちんと毎月返済すれば、それがクレヒスとなります。

ただし、解約したりローンを完済した場合、それらの情報は5年間で消えてしまいます。そういったケースも考えて、やはり自分の信用情報は一度確認しておくことをおすすめします。

他の法人カードに比べ、審査基準が低い。

ビジネクストクレジットカードは他の法人カードに比べて審査基準が緩めです。

しかし、やはり最低限の条件をクリアしていないと審査通過は難しいです。

ここではビジネクストクレジットカード審査申し込みの注意点を解説します。

ビジネクストクレジットカード審査で重要となるのが経営の実績です。

すでに説明したとおり、起業から3年以上あると審査に有利です。逆に3年未満では審査に不利です。

ビジネクストクレジットカードは、設立初年度でも審査通過の事例が多数あるので、3年未満でも審査通過は可能ですが、より確実に審査通過することを考えれば起業から3年以上あることが望ましいです。

ビジネクストクレジットカードでは、経営者個人のクレヒスがチェックされます。申し込み者の信用情報に問題があれば審査落ちしてしまうでしょう。

過去にクレジットカードやローンなどの信用取引で延滞した経験はありませんか?

もし、心あたりがあると言うなら、ビジネクストクレジットカードの審査にはマイナス要素となるでしょう。

ただし、すでに延滞解消済みならば気にしなくていいです。延滞が軽いものならば解消してから2年経つと消えるからです。

現在進行系で延滞中では、ビジネクストクレジットカードの審査通過は厳しいです。

延滞しているならば、解消してから申し込みしましょう。

延滞は解消するのが難しくないですが、金融ブラックはそうもいきません。

- 61日以上の延滞

- 自己破産

- 任意整理

- 強制解約

もし、上記いずれかを経験済みならば、あなたの信用情報には5年~10年間は金融ブラックの履歴が消えません。金融ブラックがあれば、審査には通りません。

審査落ちの要因の一つに「申し込みブラック」が挙げられます。短期間にいくつもカード申し込みしている状態を言います。

申し込みブラックは「お金に困っている」と警戒されてしまい、その結果審査落ちに繋がります。

申し込み履歴は半年経過すると消えますので、すでに申し込みブラックという場合は信用情報から申し込み履歴が消えるのを待ちましょう。

ビジネクストクレジットカード審査では必要書類にも注意してください。審査申し込みには下記2点の書類が必要です。

- 免許証、健康保険証、パスポートなどの身分証のコピー

- 履歴事項全部証明書

履歴事項全部証明書は法人のみ必要となります。また、限度額が100万円を超える場合は財務書類の提出が必要になります。

赤字経営だと法人カードは持てないと思っている方は多いですが、実際にはそんなことはありません。

法人クレジットカードを取得するには一般的に黒字経営が2年以上必要とされていますが、ビジネクストクレジットカードの場合は「赤字=即審査落ち」になるわけではありません。

ビジネクストクレジットカードのように審査ハードルが低い法人カードは、他の条件でカバーすることも可能ですので安心してください。

更新履歴