元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

必要以上に構える必要はありません。それでも審査に不安な方は、このページでしっかりと対策を立ててください。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

クレジットカードの審査難易度は、カードを発行しているクレジットカード会社や銀行によって異なります。主なクレジットカード会社の審査難易度を比較してみましょう。

| 審査難易度 | クレジットカード会社・銀行 |

| 高い | 、JCBカード、三井住友トラストクラブ、アメックス、三菱東京UFJ銀行、みずほ銀行、三井住友銀行、 |

| やや高い | 三菱UFJニコス、クレディセゾン |

| 普通 | ジャックスカード、セディナカード、オリコカード、ライフカード |

| やや低い | 楽天カード、イオンカード、セブンカード |

| 低い | アコム |

やJCBカード、大手銀行などが発行する銀行系クレジットカードは審査難易度が最も高いグループに属します。

ジャックスカードやオリコカードなどの信販系カードや、イオンカードやセブンカードなどの流通系カード、アコムACマスターカードなどの消費者金融系カードよりも審査難易度は高く、クレジットカードの中では最も審査のハードルは高いです。

銀行系クレジットカードの申し込みを考える人から以前以下の質問をいただきました。

- 「審査の厳しいクレジットカードはどれですか?」

- 「クレジット銀行系カードの審査は厳しいでしょうか?」

クレジットカード審査難易度でカード会社を並べると、下記の通りになり、銀行系クレジットカードの審査基準の高さがわかりやすいと思います。

銀行系・独立系(アメックスなど)>信販系(オリコなど)>小売・流通系(イオンなど)>消費者金融系(アコム)

クレジットカードの申し込み方法には様々な種類がありますが・・。

- メガバンクの窓口申し込み

- 消費者金融から届いたDMからの申し込み

この2つを比較した時に、「前者(メインバンク)の方がクレジットカード審査を行う上で属性が高い。」というのはカードホルダー属性が示す通り明らかです。

なお現在、メインバンクでクレジットカードを発行しているのは、三菱東京UFJ銀行だけです。

日本のクレジットカード業界は銀行が開設資本を入れていたという歴史的な背景があり、小売系や流通系、独立系のカード会社が登場する前は、「銀行系=クレジットカードの基準」と考えられていました。

銀行によるカード会社の設立事例としては、下記が代表的なものだと言われています。

- 日本信販と三和銀行(現・三菱東京UFJ)→JCB

- 日本交通公社(現JTB)と富士銀行(現みずほコーポレート銀行)→日本ダイナーズクラブ

銀行系のクレジットカードの後に、オリコやジャックスなどの信販系、セゾンなどの流通系、アコムなどの消費者金融系が加わり、最終的に銀行系クレジットカードが最も審査難易度が高く、それなりの属性やステータス性のあるひと達を顧客として考えるようになったのです。

これに対して消費者金融系のアコムACマスターカードなどは、銀行系クレジットカードが作れない層をターゲットとして捉えるようになり、審査の柔軟性で知られる存在となりました。

解説を読む中で、「銀行系クレジットカードは審査に通りにくいの?」という疑問が生じるかと思いますが・・。

銀行系クレカは、勤務先、勤続年数、年収等の情報と共に、固定電話、携帯電話による本人確認も重要である。

実際は、 「年相応の安定収入があり、定職に就き、信用情報に問題がなければ、殆どの人がクレジットカード発行に至る・・」と考えられますので、 「あまりにも高額な利用限度額を希望した・・」などのイレギュラーケースでなければ、特に心配の要らない種類と言えるでしょう。

銀行系クレジットカードでも、勤務先や勤続年数、年収などの申込者情報が重要視されますが、固定電話や携帯電話なども本人確認で必要となる内容ですので、申込書内、全ての項目をきちんと埋めるようにしてください。

個人信用情報機関のクレジットカード利用履歴(クレヒス)についても、延滞の記録などを含めて細かくチェックされますので、「真面目に支払いを行う・・」という普段の習慣も、カード発行に必要な取り組みに繋がると思います。

「自分はたくさんの貯金があるから、この銀行のクレジットカードなら審査に通るだろう・・」と考えるひともいますが、実際は「審査と預金額は無関係」といっても過言ではありません。(詳しくは銀行残高が多くても落ちるって本当?でわかりやすく解説しています。)

「預金口座から年収額を計算している・・」ということもありませんので、どんなに預金がたくさんあっても「継続的に安定した収入・・」を重視され、「仕事をしていない人とは、取引ができない・・」と考えられてしまうのです。

確かに銀行系クレジットカードは、給与口座や公共料金の支払いで取引している銀行から勧誘されることもあり、こういう人たちは審査通過の可能性も高いと思います。

銀行は、頻繁に銀行に通う人をお金の管理ができる人と考えているので信用度が高い。

銀行の窓口では、「頻繁に銀行に来ている人=お金の管理ができる人」と捉える傾向もあり、その取引金額が大きければ、「この人は資産運用ができる余力がありそうだな・・」との判断から勧誘をしているのです。

しかしそんな勧誘があったとしても、審査を行う際の年収額は「自己申告によって書かれたもの」となります。

「取引銀行であれば、自分の収入や勤務先も全て知っている・・」

こんな気持ちでいい加減なことを申込書に記載すると、その想いがクレジットカード会社に伝わってしまいます。

実際クレジットカードの審査は、銀行とは別のクレジットカード会社が行いますので、いくら自分のメインバンクでもいい加減な気持ちで申しこんではいけません。

申込書の記入する場所が銀行のカウンターであったとしても、独立系や信販系などに申込書を送付する時と同じように、慎重かつ丁寧に書いていくことが審査通過に直結するポイントです。

信用情報機関にて、延滞や債務整理の情報が記録されている場合、銀行系はまず審査落ちとなる。

信用情報機関に延滞情報や債務整理情報などの金融事故情報が登録されているブラックの場合は、銀行系クレジットカードの審査には通りません。

日本にある信用情報機関のうち、やJCBカードなどの銀行系クレジットカード会社の場合はCICとJICC、三菱東京UFJ銀行やみずほ銀行などの銀行の場合はKSCに加盟しています。

これらの信用情報機関にブラック情報が登録されている場合は、銀行系クレジットカードの審査に落ちてしまいます。

一度金融事故情報が登録されると、延滞情報の場合は最長5年、債務整理情報の場合は最長10年の間は審査に通ることができなくなるため、注意しましょう。

審査難易度が高い銀行系クレジットカードですが、これからご紹介する点に注意することで審査通過率を上げることができます。

短い期間内にカードを多数申し込むことで、申込ブラックになることも。

短期間にクレジットカードを何枚も申し込むと、「申し込みブラック」という状態になり、銀行系クレジットカードの審査に通りづらくなります。

申し込みブラックは信用情報機関に短期間に複数の申込情報が登録されている状態で、一度申し込みブラックになると、信用情報機関から申込情報が削除される半年間は銀行系クレジットカードの審査に通ることが難しくなります。

銀行系クレジットカードの申し込み資格はカードによって異なります。女性限定のカードや、20代限定のカードなど、商品によって入会資格は様々です。

申し込み条件を満たしていなければ審査に通ることはできないので、必ず事前に確認するようにしましょう。

申込時の嘘がバレることで、審査通過が望めないことも。

嘘の内容で申し込んだ場合、不審な申し込みだと判断されて審査に落ちる可能性が高くなります。

嘘の内容で申し込みをしても、在籍確認や信用情報機関の情報参照などによって、嘘がばれる可能性が高いです。

嘘がばれると、審査に落ちるリスクだけではなく、カード会社のデータベースに社内ブラックとして登録されて、二度とそのカード会社の審査に通ることができなくなるリスクもあります。

申し込みの際は、正直な内容を申告するように注意しましょう。

申し込みの際に申告した内容に誤りがある場合、銀行系クレジットカードの審査に落ちる可能性があります。

特に電話番号やメールアドレスなどの連絡先を間違えた場合、カード会社や銀行側から連絡がとれないため審査が進まず、審査に落ちる可能性が高くなります。

申し込みの際は、正確な内容を申告するようにしましょう。

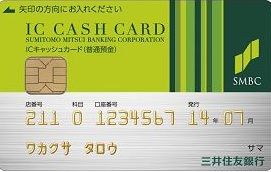

セキュリティを高めるために、最近では一体型のICキャッシュカードを銀行は勧めている。

近年では「ICチップを搭載によって、安全性と機能の両面を高める・・」というサービス向上の一環として、一体型ICキャッシュカードをラインアップに揃える銀行が増えてきました。

一体型ICキャッシュカードにはクレジットカード機能を兼ね備えている種類もあり、銀行口座開設や窓口で勧誘された時に申込を行えば、高確率で審査に通ると言われています。

自分の収入や仕事に自信のない人は、「銀行系クレジットカードは無理そうだ・・」と尻込みしがちですが・・。

「一体型ICキャッシュカードを作るタイミングで、クレジットカードを持つことができる・・」と考えれば、勧誘された時に申込書を記入した方が良いのです。

一体型カードの利点は複数枚持つことによる紛失のリスクを防げること。

クレジットカードとキャッシュカードを別々に作ると、複数枚のカードを財布に入れなくてはならないため、紛失するリスクも高まると思います。

でも銀行で一体型ICキャッシュカードを作ることができれば、たった1枚のカードで様々な用途を賄うことが可能となり、財布の中もスッキリすることでしょう。

クレジットカードには幅広い選択肢がありますが、「たった1枚で複数機能をカバーできる・・」と考えれば、銀行系は非常に便利な存在と考えられると思います。

それでも審査に不安な人は、通らない理由ってなんだろう?で解説しています。参考にしてください。

近年、各カード会社の審査スピード競争は激しくなっており、大手銀行系カード会社であるやJCBカードでも、インターネット申込の場合は最短3営業日で発行されると謳っています。

一方銀行が発行する一体型ICキャッシュカードは、口座開設の手続きなど、通常のクレジットカードよりも銀行側で行われる手続きが複雑なこともあり、カード発行までに時間がかかります。

実際にメガバンク3行で一体型ICキャッシュカードをインターネットから申し込んだ場合の発行日数を確認してみると、三菱東京UFJ銀行の場合はカード申込日からカード到着日まで3週間程度、みずほ銀行と三井住友銀行の場合は3~4週間かかるとしています。

いずれの銀行の場合も、申込書を郵送する場合はさらに1週間程度かかります。

このように、一体型ICキャッシュカードは通常のクレジットカードよりもかなり発行に時間がかかるため、時間に余裕をもって申し込みましょう。

銀行系クレジットカードの中でも、特に審査が厳しいのはどのカードなのか気になっている方も多いと思います。そこで、銀行系の中でも特に審査のハードルが高いクレジットカードについて解説します。

銀行系クレジットカードの中でも特に審査が厳しいカード会社は、とJCBカードです。

三井、JCB共にスコアリングの審査基準は高く審査が厳しい…

両者ともスコアリングで求められる基準は銀行系カード会社の中でも高く、信用情報機関に延滞情報などの金融事故情報が登録されている場合は、まず審査には通りません。

中でもプラチナカードである三井住友カードプラチナとJCBザ・クラスは非常に取得難易度が高く、審査に通ることが難しいカードです。

一方、一般カードである三井住友カードやJCB一般カードは、他のカード会社と比較すると審査基準は厳しいものの、正社員として安定した収入があり、信用情報に問題がなければ問題なくカードは発行されます。

また、若年層向けの三井住友カードデビュープラスやJCB CARD EXTAGEは、一般カードよりもハードルが低く、特に学生などの若者が審査に通りやすいカードです。

三菱UFJニコスなど、やJCBカード以外の銀行系カードも、楽天カードなどの信販系カードやイオンカードなどの流通系カード、アコムACマスターカードなどの消費者金融系カードと比較すると、審査のハードルは高めです。

スコアリング審査では属性がある程度良くなければ審査に通ることは難しく、信用情報に問題があれば審査に落ちてしまいます。

20代の若い方は、年収が低い場合や勤続年数が短い場合が多いですが、そのような若者でも銀行系クレジットカードの審査に通ることができるのでしょうか。

20代の方は、まだ属性が良くない方が多いので、銀行系クレジットカードの審査に通るのか不安に思っている方も多いと思いますが、20代こそクレジットカードを積極的に作るべきです。その理由は次の3つです。

年収が低くクレヒスがなくても、20代の若さなら銀行系カードを目指せる。

クレジットカードの審査では、年収やクレヒスなどが審査基準になりますが、年を取るにつれて、年相応の年収やクレヒスがなければ審査通過が難しくなります。

一方20代の若者の場合、年収は低いのが当たり前ですし、初めてクレジットカードを作る方が多いのでクレヒスがなくて当然です。

そのため、年齢が若ければ年収が少ない場合やクレヒスがない場合も審査に通ることができ、20代のうちは審査難易度の高い銀行系クレジットカードの審査に有利です。

特に学生の場合、アルバイトによる収入がない場合でも、クレジットカードの審査に落ちることはほとんどありません。

厳しく審査される年齢になる前に、審査のハードルが高い銀行系クレジットカードを作っておくことをおすすめします。

上記の通り、年を取ると年相応のクレヒスがなければ審査に落ちるようになります。

そのため、将来銀行系クレジットカードのような審査難易度の高いカードを作るためには、若いうちにクレヒスを作っておく必要があります。

20代のうちに良好なクレヒスを作っておくことで、30代、40代になったときに作りたいクレジットカードの審査に通過する可能性が高くなります。

クレジットカードを20代で持つことで、ゴールドカードを目指せる。

20代のうちにクレジットカードを作っておくことのメリットの一つが、若いうちにゴールドカードの取得を目指せるという点です。

ゴールドカードは一般カードよりも審査のハードルが高いですが、まず一般カードで利用実績を作ってからゴールドカードに切り替えることで、ゴールドカードの審査通過率が上がります。

そのため、若いうちに一般カードを作って利用実績を積んでおくことで、20代のうちにゴールドカードを取得することも可能です。

早くゴールドカードを取得したいという方は、早めに一般カードを作って利用実績を積んでおくことをおすすめします。

20代の若者は銀行系クレジットカードの審査に通りやすいですが、次の2点を実行することで、さらに審査通過率を上げることができます。

近年、各クレジットカード会社では、「20代限定」などの年齢制限を設けた若年層向けのカードを多く発行しています。

このようなカードの審査ではクレヒスは重視されないため、初めてクレジットカードを作る方でも審査に通りやすいのが特徴です。

また、年会費が無料のカードや安いカードが多く、サービスも充実しているため、年齢条件を満たす方は若者限定のクレジットカードに申し込むことをおすすめします。

審査通過の可能性を上げる方法の一つが、キャッシング枠を希望しないこと。

銀行クレジットカードの審査では、キャッシング枠を希望せずに申し込むことで審査に通りやすくなります。

やJCBカードなどの銀行以外のクレジットカード会社の場合、キャッシングの希望額が50万円を超える場合や、キャッシング希望額と他社からの借入金額の合計が100万円を超える場合は、収入証明書類を提出する必要があります。

収入証明書類を提出すると、書類の不備が発生するリスクや、カード会社側での確認事項が発生するリスクがあるため、審査に時間がかかる場合や、審査に落ちる可能性が高くなる場合があります。

収入証明書類の提出が必要ない場合や銀行のクレジットカードの場合でも、確認・審査しなければならない項目が増えるため、審査に落ちる可能性が高くなることがあります。

キャッシングを利用しない場合は、できるだけキャッシング希望額を0円にして申し込むことをおすすめします。

いくら若い方が審査に通りやすいといっても、落ちてしまうこともあります。審査に落ちないために、次の2点には気を付けましょう。

若い学生で多い審査落ちの原因が、携帯料金の滞納が挙げられる。

学生などの若い方がクレジットカードの審査に落ちてしまう原因で多いのが、携帯電話料金の滞納です。

携帯電話本体の料金を分割払いにして月々の携帯電話料金とあわせて支払っている場合、携帯電話料金の支払いを延滞すると信用情報機関に延滞情報が登録され、ブラックになってしまいます。

軽視しがちな携帯電話料金ですが、延滞するとクレジットカードが作れなくなるので、必ず毎月支払うようにしましょう。

なお、携帯電話本体の代金を一括で支払っている場合や、分割で支払い終わっている場合は、携帯料金を延滞しても信用情報機関に金融事故情報は登録されません。

学生の方は在学中の学費や生活費を賄うために奨学金を借りている方も多いと思いますが、日本学生支援機構の奨学金の返済を滞納すると、信用情報機関に延滞情報が登録され、ブラックになってしまいます。

携帯電話料金と同様軽視しがちですが、必ず毎月遅れないように返済するようにしましょう。

では、20代の若者におすすめの銀行系クレジットカードにはどのようなものがあるのかご紹介します。

JCB CARD EXTAGEはJCBカードが発行している29歳以下の若者限定のクレジットカードです。

JCB CARD EXTAGEはJCBカードが発行している29歳以下の若者限定のクレジットカードです。

| 申し込み資格 | 18歳以上29歳以下(高校生不可) |

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 旅行損害保険 | 最高2,000万円 |

年会費無料でありながらJCB一般カードと同水準のサービスを受けることができ、JCB一般カードよりもポイントが貯まりやすい点が魅力です。

なお、JCB CARD EXTAGEは入会から5年後の初回更新時に自動的にJCB一般カードに切り替わります。

三井住友カードデビュープラスは、が発行している25歳以下の若者限定のクレジットカードです。

三井住友カードデビュープラスは、が発行している25歳以下の若者限定のクレジットカードです。

| 申し込み資格 | 18歳以上25歳以下(高校生不可) |

| 年会費 | 初年度年会費無料 2年目以降1,250円(税別) ※年1回以上の利用で無料 |

| ポイント還元率 | 1.0% |

| 旅行損害保険 | なし |

2年目以降は年会費がかかりますが、年1回以上の利用で無料になるため、実質年会費無料でありながら、通常の三井住友カードの2倍のポイント還元率である点が魅力です。

なお、三井住友カードデビュープラスは26歳を過ぎた最初の更新の際に、三井住友カードプライムゴールドに切り替わります。

審査のハードルが高いゴールドカードに自動的に切り替わるので、若いうちにゴールドカードを持ちたい方は三井住友カードデビュープラスを作っておくことをおすすめします。

銀行系カードは、ダイナースやアメックスなどのプロパーカードと並んで審査が厳しいいカードの一つです。若い時に銀行系のカード、特に三井住友カードデビュープラスから三井住友プライムゴールドに進化させていくのもステータス性を上げるという意味で大事だと思います。最終的に三井住友のANAプレミアムカードまで行くと卒業です。

更新履歴