元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

元カード会社社員が徹底解説

「クレジットカード審査の通過率100%を目指す」をテーマとした専門サイト

その違いは一体何なのでしょうか?実は、紙一重だったりもします。他社借入があり与信に自信が無い方は、このページでしっかりと対策してください。

一般社団法人クレジットカードアドバイザー協会なんば校講師

ダイナース、アメックス、VISAなどプラチナカードを複数枚保有。ANAの飛行機ダイヤモンド会員で、年間獲得マイル数は50万マイル越える。

「クレジットカードを申し込むにあたってカードローン等の借入残高があると審査に影響しますか?」

「借入が複数ある場合、借入額だけでなく他社借り入れ件数も審査に影響しますか?」

「キャッシング等の借入残高はありませんが、利用限度額(キャッシング利用枠)がありすぎると審査に影響しますか?」

このような質問をよくいただきます。

そこで、今日は金融機関や貸金業者などの借入れがクレジットカード審査にどのような影響を及ぼすのか?を解説します。

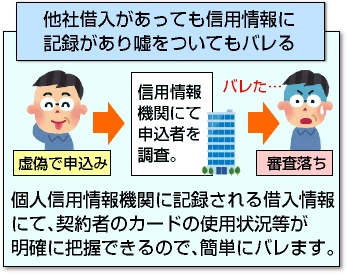

まず、金融業者などの他社借入金額が審査にどのような影響を及ぼすか?を解説する前に個人信用情報機関に記録される借入情報(事故情報を含む)は正確に自己申告することが重要です。

なぜなら、金融業者の情報提供先である下記の期間で、借入情報が共有されているからです。

- CIC(シーアイシー)

- JICC(ジェイアイシーシー)

- 全銀協(KSC:全国銀行個人信用情報センター)

の各信用情報機関を通じて、クレジットカードやカードローン・キャッシング会社などの申込情報や利用履歴(クレジットヒストリー)から限度額(利用可能枠)、利用残高、残債額を明確に把握することができます。

また、支払い(返済)の延滞によるブラック情報等も記録されています。

従って、個人信用情報機関に記録される借入情報(クレジットカード、キャッシング、住宅、自動車、携帯電話本体の分割払い.。

そして家電量販店等での分割払い)については、虚偽申告したところでバレることになります。

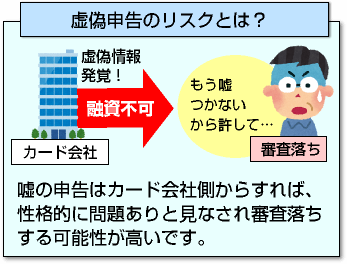

「他社の借り入れでいくら嘘をついても、カード会社にはわからないだろう。」と思われる人がいたとしたら、心を入れ換えられることをお勧めします。

現金を使わずに(カード会社が立て替えることで)支払いができるクレジットカードはいわばお金の貸付です。

虚偽の申告をすることで、カード会社側からすれば、「自分の借入利用額すら把握できていない。」

このような人に、積極的にカード発行(与信供与)を行いたいと考える会社が存在するでしょうか。

なお、カード会社では申し込み者の性格を非常に重視する傾向にあり、お金に関して本人がどれだけ几帳面か?

を確認するためにも、現在の借入利用情報を申告させています。本人の性格は審査上、非常に重視されます。

他社カードローンやキャッシング利用者の方は、可能な限り正確な情報を記入して下さい。

この辺りは、審査基準の判断材料とされる3Cとスコアリングとは?で詳しく解説していますので、ぜひ参考にしてみてください。

カード会社側からすれば「お金にルーズではなく信用できる申込者なのか?」という観点は様々な情報から総合的に判断しています。

会社員の人であれば、

- 年収

- 収入

- 勤続年数

- 電話の種類(固定電話、携帯電話)

- 居住年数の確認等

を含めて審査に多くのステップを設けている理由はこのためでもあります。

決してカード会社では申込者を信用していないわけでないのですが、クレジットカードは代金後払いシステムを採用している以上、勤務先への在籍確認を含めた入念なチェックを行う必要があるのです。

(参考)あわせて確認したい!

それでは、前置きが長くなってしまいましたが、他社の借入状況が審査にどう影響を及ぼすのか?について解説します。

皆さんもご存知の通りクレジットカードはキャッシング枠とショッピング枠の2つのサービスから成り立っています。

もちろん、他社を含めた既存借入は審査に影響を及ぼします。これによって、利用限度額にも影響を及ぼします。

詳しくは、利用限度額の増額(増枠)方法や増額に適したカードとは?で解説しています。

自分がいくらまでの枠であれば作ることができるのか?について事前審査の際に収入証明書の提出が条件となるケース。

そして、総量規制が影響するケースも含めて詳細に解説しています。ぜひ参考にしてください。

ここからは、借入れがどう審査に影響を及ぼすのか?をカード会社側の視点で解説したいと思います。

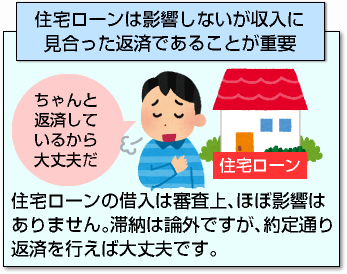

まず、「住宅ローン」の借入は審査上、ほとんど影響しません。滞納は論外ですが、きっちりと約定通り返済を行っていればクレジットカードの審査には、ほとんど影響しません。

理由は、住宅ローンの借入を行うにあたっては、クレジットカードとは比べものにならない程、審査が厳しいからです。

自己申告した内容の真偽を確かめるため、

- 源泉徴収票

- 課税証明者

- 確定申告書

- 納税証明書

- 住民票の提出

が必須ですし、売買契約書や手付金振込の写しも要求されます。

クレジットカードの場合で収入証明書の提出が必要なケースは、キャッシング機能を付ける際に限度額50万円以上の枠を希望する場合や他社借入残高を含めて100万円以上の場合です。

従って、カード会社側では、住宅ローンを組める人は「それなりに属性の良い人」と見なして、審査には良い影響を与える可能性が高くなります。

しかし、審査に好影響を及ぼすものの「収入に見合ったローン返済状況であるか」が重要です。

例えば、Aさん40歳で年収490万円、奥さんが専業主婦、子供2人、利息含む住宅ローン残債が2100万円、残期間が25年(年間返済額84万円)だとします。

仮に現在の変動金利の水準で0.75%とし、ボーナス払い無しとすると、月7万円程度の返済となります。この方の場合、給与面では額面41万円、手取りでは32万円程度となります。

ローンを除いた可処分所得としては、25万円となります。

このように、収入、住宅ローン等の他社借入れを総合的に判断した結果、「余力がある」と見なされれば、可処分所得に見合った与信枠が付与されて「カード発行」が可能となります。

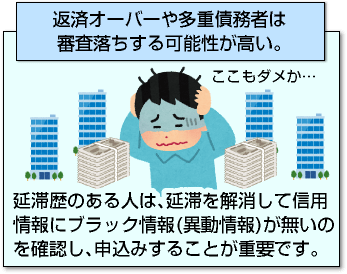

一方、不可のケースだと現在の年収が250万円程度なのに、カードローン借入残高が60万円、自動車ローンの残債が120万円。

おまけにカードローン返済額の滞納や事故歴ありの金融事故者でしたというように、多重債務に近い状況です。

このようにカード発行されない人には、それなりの理由があります。

延滞歴のある人は、延滞を解消して信用情報にブラック情報(異動情報)が無いのを確認してから申込みすることが重要です。詳しくは、信用情報の見方で私の個人情報を例に取って解説しています。

また、おまとめローン・借り換えローンを利用して残債務額や件数を減らす。あるいは年収等の属性を高めることも有効ですが、短期間での変更は難しいと思います。

それでも今すぐクレジットカードが欲しい人は、多くのクレカ難民を助けてきた、この1枚であれば、借入額の多さで苦悩を抱えている人たちでも、「カード発行に至った!」という口コミや体験談もあります。

クレジットカード各社の審査基準として、申込者本人の属性をスコアリングによって評点評価を行い、指定信用情報機関へ照会を行った上で総合的に判断すると述べました。

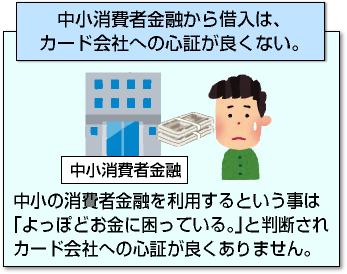

しかし、クレジットカードの審査を通過するにあたって、カード会社への心証が良くない借入れが存在します。

それは、ユニーファイナンスなど中小の消費者金融からの借入です。なぜかと言いますと、通常カードローンやキャッシングサービスを利用する際、

などの大手消費者金融カードローン。

銀行系ローンであれば、

を利用するのが当然だと考えられているからです。

あえて中小の消費者金融会社から借金するということは、審査担当者から「よっぽどお金に困っている。」と判断されてしまいます。

通常、消費者金融系カードローンよりも銀行系カードローンの方が審査難易度が高いというイメージがありますが、実態は逆です。

銀行系は総量規制対象外のため、年収の3分の1しか借入れできないという縛りがなく、審査はかなり緩いです。

さらに、現在は機械による自動審査が主流ですので、融資申込から承認まで数十分で終わる場合がほとんどです。

さらに、銀行ローンの場合は、在籍確認すら行われないケースもあります。実際、私のメインバンクである某メガバンクは、新規カードローン貸付に力を入れています。

ATM利用時にカードローン申込画面が表示され、その場で限度額50万円のローンカードが発行されました。

当然、その場で発行されましたので、在籍確認だけでなく本人確認すらありませんでした。

一方、消費者金融系カードローン会社の方が与信はそれなりにシビアです。在籍確認が無いケースは聞いたことがありません。

従って、「職業に関係なく定収がある人」であれば、銀行系のカードローン審査に落ちること自体が稀です。

審査落ちになる理由としては、

- ①属性が悪い(年収、勤続年数)

- ②他社借入件数や利用金額が多い

- ③個人信用情報がブラック状態(延滞情報、債務整理や代位弁済などの金融事故情報)にある。(※代位弁済とは、返済が滞った場合に保証会社が立替払いすること)

などが考えられます。

年金生活者である場合、申込を受付けない業者が多いので事前に申込条件を確認しましょう。

時々「年金滞納者はクレジットカードやキャッシング審査に通りませんか?」という質問を頂くことがありますが、問題ありませんのでご安心下さい。

長くなりましたが、クレジットカード会社側としては、中小の消費者金融利用者を「お金に困っている人。」と判断せざるを得ません。

上記のことに注意しても審査に落ちてしまった人は、2回落ちた場合の対処法とはで詳しく解説しています。

上記でクレジットカードの審査の際にマイナスの印象を与える借り入れについて解説しましたが、消費者金融からお金を借りているからといって絶対にクレジットカードの審査に通らないわけではありません。

消費者金融からの借り入れがある場合にクレジットカードの審査に通るにはどうすればいいのでしょうか。

カード審査にて、借入の金額と件数は、スコアリング属性を利用している。

クレジットカードの審査の際に重要なのが、借入金額と借入件数です。

借入金額と借入件数はクレジットカードの審査の際にスコアリングの属性として利用されます。

借入金額は低いほどスコアリングの点数は高くなり、借入件数は少ないほど点数が高くなります。

具体的に借入金額や借入件数がどれくらいの場合に審査に落ちてしまうのかはカード会社によって基準が異なるため一概には言えませんが、借入金額の審査通過の目安になるのが年収の3分の1というラインです。

クレジットカード会社などの貸金業者は、消費者の年収の3分の1以上を超えてお金を貸してはならない、つまりキャッシング枠を付けてはならないという総量規制という決まりを守らなければならないと法律で定められています。

そのため、年収の3分の1以上の借り入れがある場合にキャッシング枠を希望すると、カード会社によっては審査に落ちる可能性があります。

ショッピング枠は総量規制の対象外ですが、年収の3分の1以上の借り入れがあると、キャッシング枠を希望していなくても返済能力が低い申込者だとみなされてクレジットカード自体の審査に通る可能性が低くなります。

また、借入件数についての基準もカード会社によって異なりますが、3件以上ある場合に審査に落ちるカード会社もあるため、他社からの借入件数は1~2件程度に留めておくことをおすすめします。

クレジットカードの申し込みの際に借入金額と借入件数を申告する必要がありますが、どのカード会社でも申告するのは無担保の借り入れに限るという旨の注意書きがあります。

無担保の借り入れとは、主に以下のような借り入れを指します。

- カードローン(消費者金融系・銀行系・信販系)

- クレジットカードによるキャッシング

上記でも解説しましたが、これらの借り入れについて虚偽申告をした場合は、審査にマイナスの影響を与えるため注意しましょう。

一方クレジットカードの申し込みの際に申告する必要のない有担保の借り入れとは、主に以下のような借り入れを指します。

- 住宅ローン

- 自動車ローン

クレジットカードでのショッピング利用は、無担保の借入に入らない。

また、クレジットカードによるショッピングは、分割払いやリボ払いの場合も含めて、無担保の借り入れには該当しないため、クレジットカードの申し込みの際に申告する必要はありません。

有担保の借り入れは、借入金額が大きい場合でもそれだけが理由で審査に落ちる可能性は低いです。

ただし、クレジットカードの申し込みでは持ち家や賃貸、社宅など、居住形態について申告する項目や、住宅ローンや家賃の負担有無について申告する項目があります。

この項目で、住宅ローンや家賃の負担があると申告した場合とないと申告した場合でカード会社にて算出する可処分所得に違いが出るため、審査に影響があります。

消費者金融の借入の金額や件数が少ない場合なら、クレカの審査に通ることも…。

上記で他社からの借り入れについては金額と件数が審査の結果を左右すると解説しましたが、借入金額や借入件数が少ない場合は消費者金融から借金をしていてもクレジットカードの審査に通ることは可能です。

消費者金融を利用しているからと言ってクレジットカードを作ることをあきらめず、借入金額や借入件数が少ない場合は以下のことに注意して申し込んでみましょう。

上記でも解説しましたが、借入状況や勤務先情報などについて虚偽の申告をすると審査に通る可能性が低くなるため、クレジットカードの申し込みの際は正直な内容を申告するようにしましょう。

短期間に複数のクレジットカードに申し込みをすると、信用情報機関に複数の申込情報が残ってしまうため、審査に通りにくくなります。このような多重申し込みをしないようにしましょう。

他社からの借り入れがあるため審査に自信がないという場合は、楽天カードやイオンカードといった審査基準が比較的低いクレジットカードを選ぶようにしましょう。

JCBカードなどの信販系カードも審査難易度が比較的高いため、審査に自信がない場合にはおすすめしません。

自分の借入金額などを知りたい場合は、信用情報機関を確認すること。

自分がどこからいくら借りて、現在の借入残高がどうなっているのかが正確にわからないという場合は、信用情報機関に情報開示の請求をすれば、過去の借り入れおよび返済の履歴や借入残高を知ることができます。

また、金融事故情報の有無なども知ることができるため、クレジットカードの審査に不安がある方やなかなか審査に通らないという方は開示請求をしてみましょう。

郵送請求の場合は1,000円、窓口請求の場合は500円の開示手数料を支払えば簡単に手続きが可能です。

ここまで他社からの借り入れがある場合にクレジットカードの審査にどのように影響するのかについて解説してきましたが、クレジットカードを使って借り入れ(キャッシング)することも可能です。

ここからはクレジットカードでの借り入れについて解説していきます。

カードの機能の一つに、お金を借りることができる機能がある。

クレジットカードには、買い物の際に決済手段として利用するショッピング機能の他に、お金を借りることができるキャッシング機能が付いています。

キャッシング機能はショッピング機能とは異なり、クレジットカードを使って現金を借りることができます。

キャッシングの利用限度額はショッピング枠の限度額内で設定されており、キャッシング機能を利用しない場合はキャッシング枠を0円に設定しておくこともできます。

キャッシング機能は全てのクレジットカードについているわけではありません。

カードキャッシングをしたい場合、利用可のカードを所持の上、カード会社に希望額を申告すること。

クレジットカードのキャッシング機能を利用したい場合は、キャッシングの利用が可能なカードを選び、申し込みの際にキャッシングの希望額を申告する必要があります。

もし自分のカードにキャッシング機能が付いているにもかかわらずキャッシング枠が0円になっているという場合は、カード会社に電話やインターネットで申し込みをすれば、キャッシング枠を付けることができます。

また、キャッシング枠を増やしたいという場合は増枠も可能です。

ただし、新たにキャッシング枠を付ける場合や増額をする場合は審査が行われるため、審査の結果キャッシング枠の付与や増額ができない場合もあるので注意しましょう。

キャッシング枠が付いている場合は、コンビニや銀行のATMを使って、以下の手順でキャッシングを利用することができます。

- ① ATMにクレジットカードを挿入する

- ② 「引き出し」や「出金」などを選択する

- ③ 暗証番号を入力する

- ④ 借入金額や返済方法を選択する

このように、コンビニや銀行などにある身近なATMを使って銀行預金を引き出す感覚で簡単にキャッシングを利用することができます。

カードローンは、クレジットカードキャッシングと同じようにお金を借りることができる。

クレジットカードのキャッシングと同じようにカードを使ってお金を借りる方法に、カードローンがあります。

カードローンもカードを利用して身近なATMで現金を借りることができ、消費者金融や銀行はもちろん、クレジットカード会社もカードローン専用カードを発行しています。

同じようにカードを使ってお金を借りるクレジットカードのキャッシングとカードローンですが、主に以下の点が異なります。

クレジットカードのキャッシングの場合、利用限度額は50万円までに設定されるのが一般的です。

一方でカードローンの場合、50万円以下の少額融資も可能ですが、数百万円の高額な融資にも対応しています。

特に銀行カードローンの場合は利用限度額が高く、銀行によっては1,000万円の高額融資を実施している場合もあります。

クレジットカードのキャッシングの金利は、実質年率15.0%以上の場合がほとんどです。

一方カードローンの金利は、金融機関にもよりますが、消費者金融の場合は15.0%以上、銀行やクレジットカード会社の場合は10.0%~15.0%程度の金利である場合が多く、金融機関によっては10.0%以下の金利でお金を借りることができます。

カードローンはキャッシングより金利が安いことが多い。

カードローンはクレジットカードのキャッシングよりも比較的金利が低いため、お金を借りる目的の場合はクレジットカードではなく、銀行やクレジットカード会社のカードローンを利用することをおすすめします。

なお、インターネットでは、カードローンの返済方法がリボルビング払いなのに対してクレジットカードのキャッシングの場合は一括返済であると解説しているサイトも多いですが、現在はクレジットカードのキャッシングでも返済方法を翌月一括返済かリボルビング払いかを選択することができます。

そのため、返済方式の違いはありません。

クレジットカードキャッシングの注意点は、金利が高いことにつきる。

クレジットカードを使ってキャッシングをする際に注意しなければならないのは、高い金利(手数料)がかかるという点です。

ATMを使って簡単にお金を借りることができるため、借金をしているという感覚を持ちにくく、つい使いすぎてしまいがちですが、上記でも解説した通りクレジットカードのキャッシングの金利はカードローンと同じかそれ以上の水準です。

クレジットカードのキャッシングを利用する際は、カード会社にお金を借りているという意識を持ち、事前に金利や返済方法を把握しておくようにしましょう。

可能な場合はリボルビング払いではなく翌月一括返済を選択するようにすると、手数料を節約できます。

もしキャッシング機能を利用しないという場合は、申し込みの際にキャッシング枠を希望しないことで審査に通る可能性も高くなるため、キャッシング希望額を0円にして申し込むことをおすすめします。

更新履歴